![Аватар сообщества ЗАЙМЕР [анализ] [ZAYM]](/uploads/community/7/2268b23f-03ad-4efe-91da-6968ed6d19f5.jpg)

Пришло ли время начать покупать акции ЗАЙМЕР в мае 2025 года? Что с компанией?

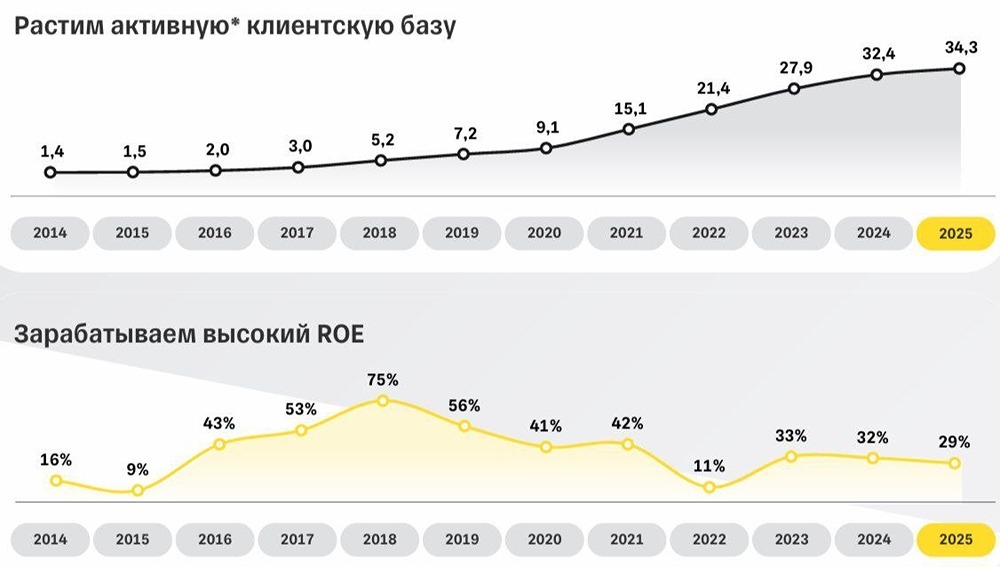

Все познается в сравнении. Займер удвоил чистую прибыль в 1кв25. И что? Действительно, пресс-релиз подкупает заголовком. Займер всегда был силен в маркетинге. По пунктам: 🟢 Процентные доходы выросли на 12.2% г/г до 5019 млн рублей. 🟢 Чистая процентная маржа увеличилась на 19% г/г до 3027 млн рублей на фоне отстающей динамики создания резервов. Административные расходы тоже выросли сдержанно – на 7%. В глаз бросилось отсутствие расходов на ИТ-услуги – ранее по этой статье отчислялось не мало связанной организации. Касательно 2024 года, ИТ услуги составляли почти половину прибыли. 🟢 Чистые комиссионные доходы показали значительную положительную динамику, составив 237 млн против убытка г/г и 31 млн за весь 2024 год. Обычно для компании нормально, если эта статья отрицательна или около 0. Если динамика устойчива, то получаем неплохое подспорье к процентным доходам. 🤔 Чистая прибыль удвоилась г/г до 916 млн рублей. Круто, однако если посмотреть на 1кв23, то увидим ЧП 1713 млн. Есть еще куда восстанавливаться. По расчетам ROE за квартал составил 28%. Тут во многом сыграл разовый фактор отложенной покупки ПО. Ее возврат сможет уничтожить почти весь рост ЧП. 👛 За 2024 год выплачено 92% прибыли. Вместе с финальными дивами будет 36,24р/акция. ДД 23,6%. Сами финальные за 2024 год составят 9,13 рублей с отсечкой 28 июня, а уже на следующий день будет отсечка по дивам за 1кв25 в размере 4.58 руб. В этот раз ограничились выплатой 50% ЧП. Вполне возможно, что теперь это будет нормой. Сейчас бумага торгуется с включенным дивидендом за два квартала 13,71 руб или 8,9% ДД. 🏢 Займер ходит по тонкому регуляторному льду. Уже с 1 июля 2025 г. максимальная сумма переплат, которую МФО сможет начислять заемщику, не должна будет превышать 100% от тела долга (сейчас 130%). С января 2026 выдача не более 2 займов с полной стоимостью более 200% на одного заемщика. С января 2027 – один займ в одни руки с периодом охлаждения перед следующим займом. Компания понимает тенденции и диверсифицирует бизнес. На текущий момент в составе числится коллекторское агенство и платформа по кредитованию продавцов на маркетплейсах. Займер выпускает виртуальные кредитки и пытается зайти в PoS-займы. Скоро это уже будет не привычная микрофинансовая контора, а вполне диверсифицированный бизнес. 🤝 ТТМ мультипликатор Р/Е составил 3,5х, Р/В 1,13х. При РОЕ 28% это не дорого. Высокий пэйаут делает акцию еще интереснее. Позитивно смотрю на ближайшее будущее компании. Можно попробовать взять в портфель рисковым дивидендным инвесторам. Я рискую в других компаниях, а тут пока наблюдаю. [Данный материал носит информационный характер и не является индивидуальной инвестиционной рекомендацией или предложением о покупке или продаже указанной ценной бумаги.](https://mondiara.com/communities?open=community-8&pinned=community-1) Источник: https://t.me/+_-ax8S769hwwZjMy

Пост взят с международного финтех-медиа ресурса

ДЛЯ ЛЮДЕЙ

![Аватар сообщества ЮГК [анализ] [UGLD]](/uploads/community/6/20bfd22a-04c0-4de9-8ff6-d2e7c9cd54db.jpg)

![Аватар сообщества ГАЗПРОМ НЕФТЬ [анализ] [SIBN]](/uploads/community/4/e625b3b4-f58e-4e0e-b951-fc72b29c8d6f.jpg)

![Аватар сообщества РЕНЕССАНС [анализ] [RENI]](/uploads/community/6/b0f587c9-49e9-4657-82c6-ccc2795b907e.jpg)

![Аватар сообщества Т-ТЕХНОЛОГИИ [анализ] [T]](/uploads/community/2/1712395945_7e3d601dcd66b89af8ed8082bdf37f18.jpg)

![Аватар сообщества СБЕРБАНК [анализ] [SBER]](/uploads/community/1/1712228691_a5f5e57e95bbe0683f2e83e2818bfcb6.jpg)

![Аватар сообщества МОСБИРЖА [анализ] [MOEX]](/uploads/community/6/2c4ca034-c89e-4d46-9eba-e7d3ffed9d50.jpg)

![Аватар сообщества СПБ БИРЖА [анализ] [SPBE]](/uploads/community/6/12144362-4cd4-49d4-925c-fb403a99ad92.jpg)

![Аватар сообщества ДВМП [анализ] [FESH]](/uploads/community/7/6f56af11-e13f-4291-a305-820bbf4ab2f9.jpg)

![Аватар сообщества АЛРОСА [анализ] [ALRS]](/uploads/community/5/e886161c-b962-412d-b867-d80d6e0696df.jpg)

![Аватар сообщества ТАТНЕФТЬ [анализ] [TATN]](/uploads/community/6/1712596535_6872301e5f29136338e49cdbe52b7287.jpg)

![Аватар сообщества РУСАЛ [анализ] [RUAL]](/uploads/community/4/9653a20d-0d2d-4fa5-92be-cb34a0c16b1c.jpg)

![Аватар сообщества ПРОМОМЕД [анализ] [PRMD]](/uploads/community/10/ae313dd4-f203-4389-a2ef-de2a229771c2.jpg)

![Аватар сообщества ВК [анализ] [VKCO]](/uploads/community/5/5c6de834-5cbc-4dbc-b42a-feba00610add.jpg)

![Аватар сообщества ЕВРОТРАНС [анализ] [EUTR]](/uploads/community/6/091ba854-897e-4e09-bd3f-f2cedb27eb78.jpg)

![Аватар сообщества РОСТЕЛЕКОМ [анализ] [RTKM]](/uploads/community/6/4ab230e1-ac07-424a-837f-99f45c5a9d94.jpg)

![Аватар сообщества АФК СИСТЕМА [анализ] [AFKS]](/uploads/community/6/eb250519-9415-4809-a261-74a2e708c2c2.jpg)

![Аватар сообщества СЕВЕРСТАЛЬ [анализ] [CHMF]](/uploads/community/6/1712597054_00bd324f0488b2b6965faba2c6a809be.jpg)

![Аватар сообщества НОВАТЭК [анализ] [NVTK]](/uploads/community/2/498b9719-1b57-4eee-bbef-9d1fe7194c1b.jpg)

![Аватар сообщества АЭРОФЛОТ [анализ] [AFLT]](/uploads/community/5/43e961e4-3ba8-4215-a1ce-f77c24364ec0.jpg)

![Аватар сообщества РОССЕТИ [анализ] [FEES]](/uploads/community/6/ed78d1fa-f037-46ff-81d6-29cb93640c11.jpg)

![Аватар сообщества М.ВИДЕО [анализ] [MVID]](/uploads/community/4/52bc7bea-c1ea-455f-ab05-be71fa973b08.jpg)

![Аватар сообщества ПОЗИТИВ [анализ] [POSI]](/uploads/community/6/1712605586_1632ca9303223dbcd93b2010cb5eb00e.jpg)

![Аватар сообщества ИКС 5 [анализ] [Х5]](/uploads/community/5/bbea1cf9-bb0e-476a-95a7-4d3a2c828e42.jpg)

![Аватар сообщества РЭСК [анализ] [RZSB]](/uploads/community/7/20236691-cffe-475d-94b7-a3641f45e7a6.jpg)

![Аватар сообщества FabricaONE.AI [анализ]](/uploads/community/12/73ae955f-05ee-40ad-a1c9-fc95ea47eaa0.jpg)

![Аватар сообщества ЮМГ [анализ] [GEMC]](/uploads/community/6/a37ef10a-8be3-4777-9343-ce9d28197a88.jpg)

АДМИНИСТРАТОР

[Вам интересно будущее фондового рынка России? Присоединяйтесь и получайте актуальные новости и аналитику прямо сейчас!](https://mondiara.com)