ИКС 5 КЦ [анализ] [Х5]

АНАЛИЗ АКЦИЙ РОССИИ

Взгляд на акции ИКС5. Х5. Аналитика. Прогноз стоимости. Цена. Дивиденды

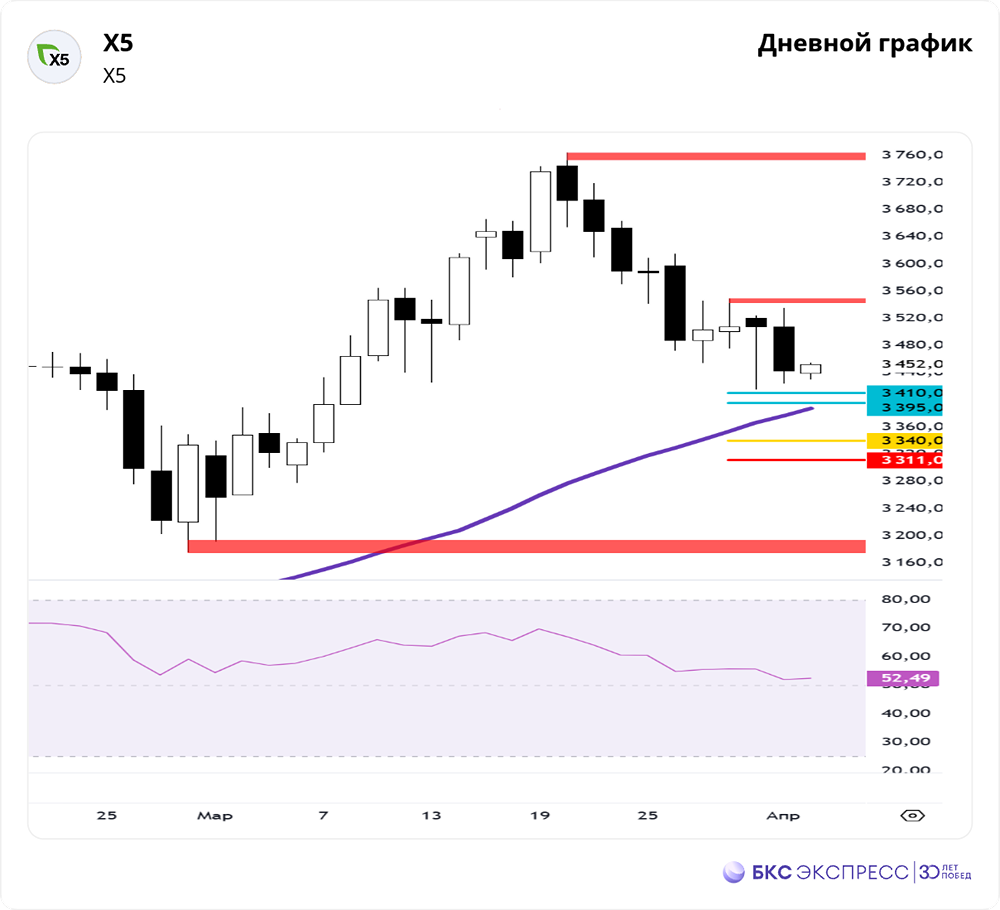

Мнение: БКС Экспресс Повод пойти в коррекцию Акции X5 на прошлой торговой сессии упали на 1,84%. Цена на закрытии составила 3443 руб. Бумаги торговались хуже рынка. Объем торгов составил 3,54 млрд руб. Краткосрочная картина • Покупатели доработали движение роста, пробив 3663 и достигнув первые цели 3705–3719. Таким образом покупатели обновили максимум 3675,5. Новый максимум установлен на отметке 3764. • Учитываем, что пока нет слома сопротивления 3549,5, дорога открыта к целям падения дневного графика: 1) 3395–3410, 2) 3311–3340. • На дневном графике кривая RSI на отметке 65 п. На 4-часовом графике бумаги выше 200- и 50-дневной скользящей средней. В первую очередь следим за структурой графика и уровнями: 3549,5 и 3175. Внешний фон Индекс S&P 500 во вторник вырос на 0,38%, с утра в минусе 0,1%. Индексы АТР торгуются разнонаправленно. Нефть Brent во вторник упала на 0,37%, с утра в минусе 0,1%. Уровни сопротивления: 3535 / 3549,5 / 3764 Уровни поддержки: 3580 / 3425 / 3175 Долгосрочная картина • Новая структура недельного графика сформировала первый импульс роста с минимумом 3175. Ждем окончания отката и первой реакции покупателей для оценки следующих целей роста. • В долгосрочной картине нужно смотреть на закрытие недельной свечи под конец торгов пятницы. • Торги акциями X5 были возобновлены в январе после 9-месячного перерыва. Редомициляция завершилась, риск зарубежной «прописки» снят. Дивиденды • Менеджмент в конце 2024 г. заявлял о намерении возобновить выплату дивидендов в 2025 г., допуская распределение части накопленных средств за прошедшие периоды. Есть вероятность крупных разовых выплат, как было в случае ГК «Мать и дитя» или Хэдхантера. Показатели компании • X5 интересна как лидер в сегменте продуктового ритейла — по итогам III квартала выручка выросла на 23% г/г, чистая прибыль прибавила 17% несмотря на рост расходов на персонал. LFL-продажи за период прибавили 14%. • Одна из ключевых точек роста компании — развитие формата жестких дискаунтеров «Чижик». По итогам III квартала продажи сегмента выросли в 2 раза, заняв 6,4% от консолидированных продаж группы. • Ждем, что в 2025 г. Х5 продолжит показывать хорошие результаты: прогнозируем рост выручки на 18%, а чистой прибыли — на 3%, учитывая прогноз выплаты дивидендов. Источник: bcs-express.ru Автор: Мамонтов Андрей Не является индивидуальной инвестиционной рекомендацией. В этом сообщении представлено мнение экспертов инвестиционной компании или банка. Оно предоставляется исключительно для ознакомления и не является рекомендацией для покупки или продажи ценных бумаг, а также для принятия каких-либо коммерческих или других решений. mondiara.com не несёт ответственности за содержание этого сообщения и последствия его использования.