![Аватар сообщества НЕДВИЖИМОСТЬ [новости]](/uploads/community/11/f5708cc0-3b8b-4276-8619-5f53a4c810f2.jpg)

НЕДВИЖИМОСТЬ [новости]

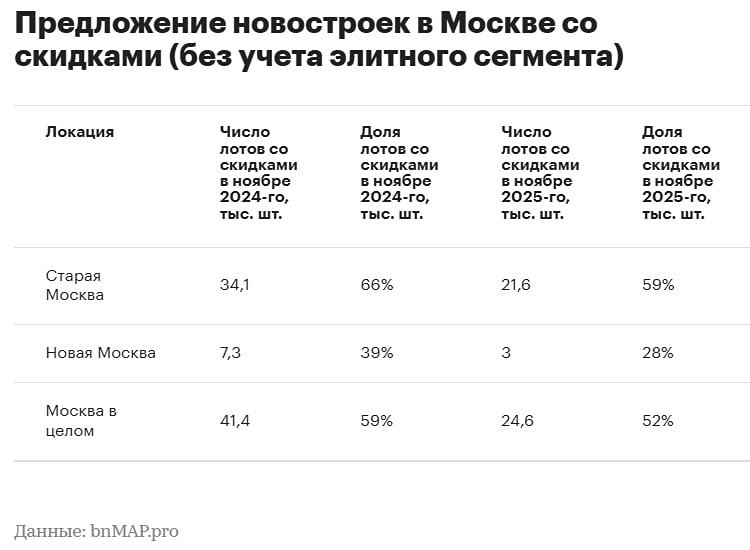

НЕДВИЖИМОСТЬ

Когда досрочное погашение ипотеки может быть невыгодным?

Когда не стоит досрочно гасить ипотеку: 4 важных случая Досрочное погашение ипотеки кажется очевидным способом сэкономить на процентах. Однако в некоторых ситуациях это может быть невыгодно или даже рискованно. Рассмотрим четыре случая, когда лучше не торопиться с досрочным погашением кредита. 🔸 Ипотека почти выплачена. В начале срока ипотечного кредита большая часть ежемесячного платежа уходит на проценты, а не на погашение основного долга. Когда значительная часть процентов уже выплачена, досрочное погашение становится менее выгодным. В этом случае лучше сохранить свободные деньги. Пример: Николай взял ипотеку на 3 млн рублей под 6% на 30 лет. Ежемесячный платеж составляет 18 тысяч рублей, из которых 14,7 тысяч идут на проценты, а 3,2 тысячи — на погашение основного долга. Если Николай внесет 30 тысяч рублей на досрочное погашение через месяц после оформления ипотеки, срок кредита сократится на 9 месяцев, а экономия на процентах составит 145 тысяч рублей. Однако если он сделает тот же взнос через 15 лет, экономия будет всего 42 тысячи рублей, а срок сократится на 4 месяца. 🔸 Квартира приносит доход. Если вы купили квартиру с целью сдачи в аренду и доход от аренды покрывает ежемесячный платеж по ипотеке или даже превышает его, торопиться с погашением кредита не стоит. В этом случае вы: • не чувствуете кредитной нагрузки; • можете снова инвестировать свободные деньги. 🔸 Ипотека по низкой ставке. Если ваша ипотека оформлена по льготной ставке 5-8% или субсидирована застройщиком (2-3%), стоит задуматься о том, чтобы вложить свободные деньги в более доходные инструменты. Сейчас процентные ставки по банковским вкладам составляют около 16-17%. Если ставка по вашему кредиту значительно ниже этих значений, выгоднее положить свободные деньги на депозит. Пример: У Николая появились свободные 200 тысяч рублей. Если он направит их на досрочное погашение ипотеки, он сэкономит 836 тысяч рублей на процентах. Однако если он вложит эти деньги на вклад под 16%, через год он заработает 32 тысячи рублей и заберет из банка 232 тысячи рублей. Если же он направит эти средства на досрочное погашение, экономия на процентах составит 887 тысяч рублей, что на 51 тысячу больше, чем при вкладе. 🔸 Нет финансовой подушки безопасности. Бросать все свободные деньги на досрочное погашение, не имея «подушки безопасности», — большой риск. Жизнь непредсказуема: потеря работы, болезнь, непредвиденные траты могут потребовать наличия сбережений. Без финансовой подушки, которая покрывает расходы на 3-6 месяцев, лучше не торопиться с досрочным погашением ипотеки. Данный материал носит информационный характер и не является индивидуальной инвестиционной рекомендацией или предложением о покупке или продаже указанной ценной бумаги. Больше новостей и анализа находятся в нашем мобильном приложение [m o n d i a r a](https://i.mondiara.com/) Скачать в [App Store](https://apps.apple.com/ru/app/m-o-n-d-i-a-r-a/id6475953453) Скачать в [Google Play](https://play.google.com/store/apps/details?id=com.mondiara.app) Источник: Деньги из бетона

АДМИНИСТРАТОР

АДМИНИСТРАТОР

АДМИНИСТРАТОР

АДМИНИСТРАТОР