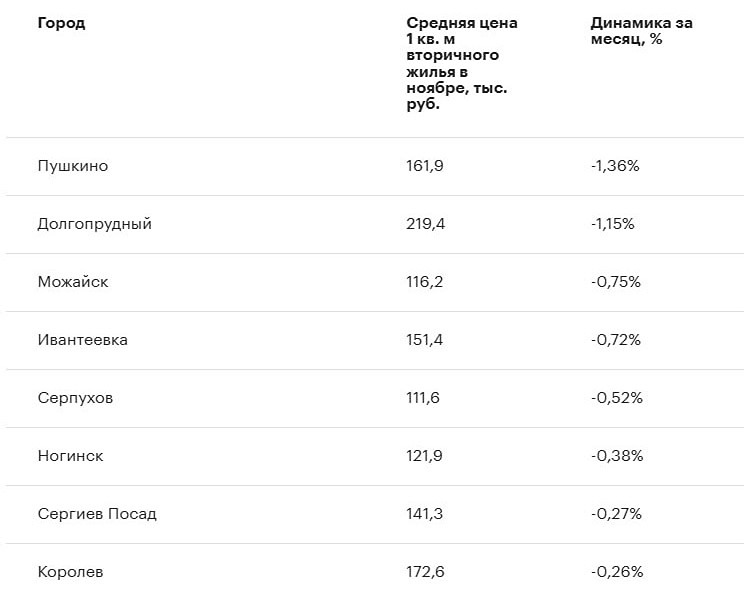

![Аватар сообщества НЕДВИЖИМОСТЬ [новости]](/uploads/community/11/f5708cc0-3b8b-4276-8619-5f53a4c810f2.jpg)

НЕДВИЖИМОСТЬ [новости]

НЕДВИЖИМОСТЬ

Почему Минфин не поддержал расширение льготной ипотеки: последствия для рынка недвижимости и инвесторов

"Поддержим, но не деньгами". Минфин отказал застройщикам в расширении льготной ипотеки: что это значит для инвесторов? Центробанк продолжает смягчать экономическую риторику, но внутренние проблемы в секторе недвижимости не собираются решаться. Инвесторы, ожидая снижения ключевой ставки, рассматривают покупку акций застройщиков, которые обычно растут на таких новостях. Однако проблемы отрасли не исчезают... В апреле неожиданно выяснилось, что у нас непростая ситуация с ипотекой, требующая немедленного вмешательства. Владимир Путин поручил Правительству до 15 июня предложить расширение льготных программ для семей с детьми до 14 лет. Но Минфин решил иначе: вместо денег отрасль получит налоговые послабления. Застройщики явно не в восторге. Рынок отреагировал быстро: котировки девелоперов, таких как ПИК и Самолёт, упали на 5–10%. С начала года индекс строительных компаний на Мосбирже вырос на 23%, но акции ПИК и Самолёт прибавили 36,5% и 25,4% соответственно. Инвесторы, рассчитывавшие на смягчение политики ЦБ и новые льготы, были шокированы таким поворотом. Почему Минфин отказался расширять программу? Есть три основные причины: 1. Бюджету плохо, денег нет. Субсидирование ипотеки уже обходится в 2 трлн рублей — это около 5% всех расходов бюджета на 2025 год. Расширение программы потребовало бы ещё сотен миллиардов, а ФНБ упал с 13,6 трлн рублей в 2022 году до 11,5 трлн в июне 2023 года из-за санкций и падения нефтегазовых доходов. В таких условиях тратить больше на ипотеку никто не хочет. 2. Отсутствие спроса. Даже если расширить семейную ипотеку, высокие цены и ставки под 25% сделают её неподъемной для большинства. Средняя однушка в Москве стоит 12–15 млн рублей, и это далеко не центр. По данным ЦБ, выдача ипотек в мае упала на 50,3% в регионах и на 30% в столице. 3. Льготы = дорогие квартиры. В 2020–2021 годах ипотека под 6,5% разогнала цены на жильё на 20–30%, сделав его ещё менее доступным. На ПМЭФ-2023 Греф заявил, что отмена комиссий для застройщиков подняла цены на 1%, но выдача ипотек всё равно упала на 10–12%. Как это влияет на застройщиков и что делать инвесторам? Застройщики явно не рады таким новостям. Сначала им обещали новую поддержку от государства, а по итогу получили лишь налоговые послабления, которые не компенсируют падение спроса. Главные в зоне риска — мелкие и региональные компании. У них нет финансовой подушки и доступа к дешёвому проектному финансированию. По данным «Единого реестра застройщиков», около 15% региональных компаний на грани дефолта из-за долгов по кредитам и падения продаж на 40%. Крупные компании, такие как ПИК, Самолёт и ЛСР, держатся лучше. ПИК нарастил выручку на 28% в первом полугодии за счёт завершения старых проектов. Самолёт активно продвигает рассрочки (40–80% сделок), а ЛСР делает ставку на элитный сегмент, где спрос меньше зависит от ипотеки. Однако проблемы с долговой нагрузкой остаются. Я не верю в устойчивый рост акций застройщиков на фоне смягчения ДКП. Компании с высоким долгом, безусловно, отреагируют ростом, но из-за внутренних проблем сектора (не всегда связанных с ключевой ставкой) я больше склонен рассматривать длинные облигации (ОФЗ, корпоративные). Для спекулянтов это хорошая возможность. [Больше новостей находятся в социальной сети mondiara.com](https://mondiara.com/) Источник: https://t.me/fondflow

АДМИНИСТРАТОР

Скачайте бесплатно приложение MONDIARA на свой мобильный телефон.