![Аватар сообщества НЕДВИЖИМОСТЬ [новости]](/uploads/community/11/f5708cc0-3b8b-4276-8619-5f53a4c810f2.jpg)

НЕДВИЖИМОСТЬ [новости]

НЕДВИЖИМОСТЬ

Рассрочка вместо ипотеки: застройщики заманивают, а покупатели уже должны. Как попытки восстановить спрос привели к росту долгов?

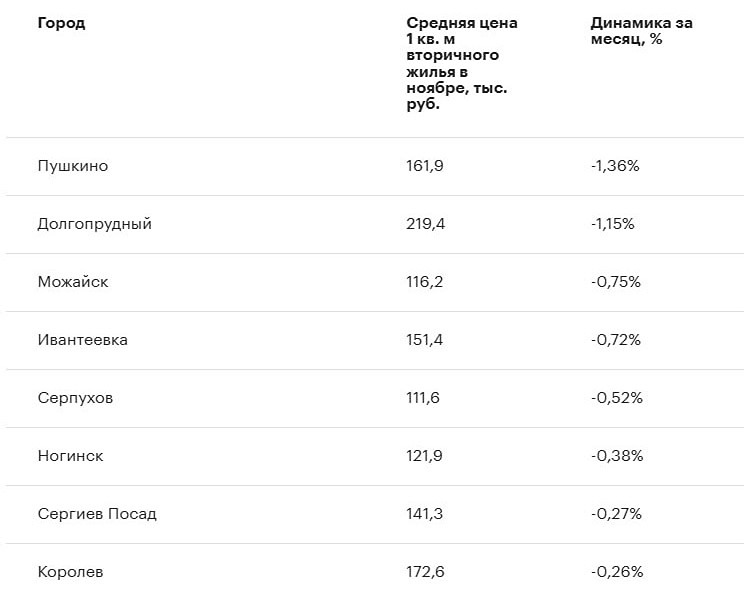

Вот я и добрался до рынка жилой недвижимости, а там... В общем, с прошлой статьи мало что поменялось. В хорошую сторону ⚡️В первой половине 2025 года рынок новостроек вышел на новый уровень "отчаяния". Ставка по ипотеке особо снижения не увидела, льготные программы продолжают забирать 80% всех сделок, а спрос так и не восстановился. На этом фоне девелоперы нашли способ обхода: старая-добрая рассрочка, которая недавно считалась "функцией премиум класса". Но что это значит для покупателей, девелоперов и рынка в целом? Спасение продаж или дорога к новым долгам и рискам? Давайте разбираться... 🕳️ Чёрная дыра долгов: 1,2 трлн рублей и ноль гарантий. Как работает рассрочка? По данным ДомРФ, доля рассрочек и сделок за наличку взлетела до 44%. Для сравнения — ещё два года назад они составляли меньше трети рынка. В некоторых проектах ПИК, Самолёт, ФСК, ГК "Основа" доля перевалила за 50%. 📎 Суть рассрочки проста: внеси 20–30% сразу, остальное — по графику. Без процентов, без банка, НО... и без гарантий. Это не ипотека, где банк страхует свои риски, скорее неоформленный взаимозачёт с девелопером, где один надеется, что ты будешь платить, а ты надеешься, что он достроит.. Объем задолженности покупателей по рассрочкам на начало апреля 2025 года составил 1,2 трлн рублей — именно столько россияне должны застройщикам, не перечислив средства на эскроу-счета. 💯 Люди не отдают деньги. Ошибка застройщиков? Правительство и Хуснуллин недовольны. В марте Центробанк официально выразил недовольство схемами рассрочек. Регулятор зафиксировал, что деньги по ряду сделок "не доходят" до эскроу-счетов. Банки не получают гарантии возврата, а стройка превращается в дорогую игру на доверии. Хотя это уже обсуждали в конце 2024 года. 👤 Герой нашего прошлого выпуска — Марат Хуснуллин, анонсировал принятие Госдумой уже в весеннюю сессию закона, легализующего рассрочки и дающего застройщикам больше прав. Главная сложность, по его словам — отсутствие у застройщиков инструментов для взыскания долгов. Если ипотечный заемщик не платит, банк может изъять квартиру. У застройщиков такого права нет, и суды часто защищают покупателей, даже если те нарушают условия рассрочки. В предложенный им закон, входит (основное): 1️⃣ Закрепить рассрочку юридически — чтобы покупатель не мог игнорировать платёж. 2️⃣ Давать застройщикам право изымать квартиру — как банки делают при невыплате ипотеки. 3️⃣ Внести рассрочку в кредитные истории, чтобы застройщики и банки видели риски. ⚠️ Примечательно, но ЦБ выступает ПРОТИВ этого закона. Набиуллина заявляет, что распространить на рассрочки действие ипотечного стандарта не получится, потому что этот документ касается деятельности банков и не регулирует отношения людей и застройщика. По ее мнению, рассрочка — это обычный долг, но в целом они не против прозрачности и некого контроля за инструментом. 🤔 Как по мне, сегодня рассрочка выглядит лишь как "удобная альтернатива". Завтра — это может быть самая токсичная часть баланса девелоперов. Пока ставки не упадут, рассрочка будет расти. Но это разрушает саму модель реформы долевого строительства, где деньги должны быть на эскроу, а риски — минимальными. А теперь — снова риски, снова отсутствие гарантий, снова надежда на честность сторон. Законопроект Хуснуллина может сбалансировать интересы сторон, но важно не перегнуть палку и внести множество корректировок для баланса, чтобы не повторить историю с "обманутыми дольщиками". Источник: https://t.me/fondflow

АДМИНИСТРАТОР

[Вам интересно будущее фондового рынка России? Присоединяйтесь и получайте актуальные новости и аналитику прямо сейчас!](https://mondiara.com)