Новости по компании ПАО АПРИ

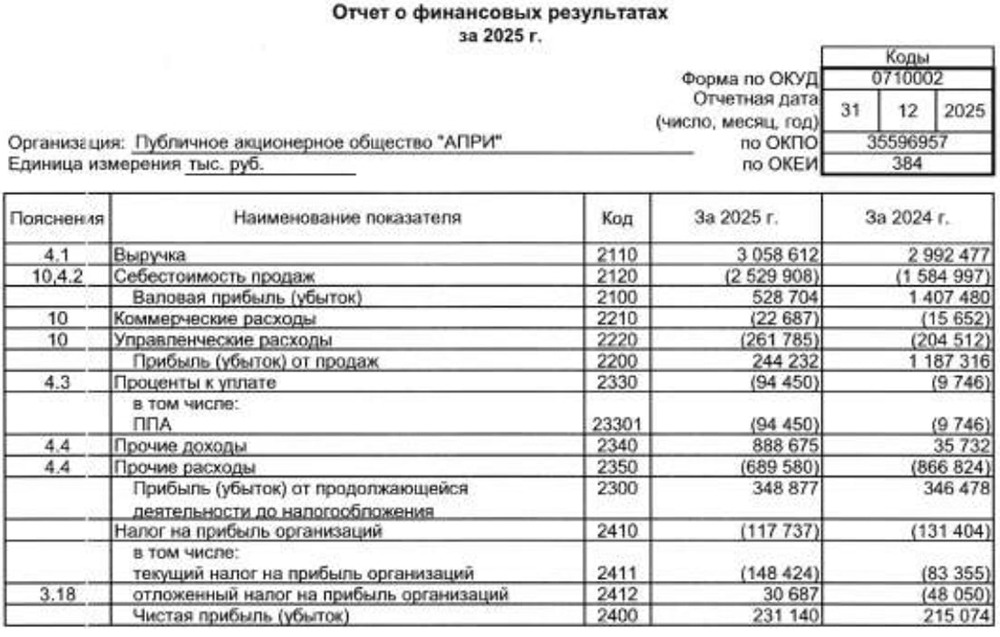

Новость: положительная. АПРИ публикует МСФО за 1 полугодие 2024 года. Главное: Рост выручки по всем проектам +91% к 1 полугодию 2023 года; Рост чистой прибыли +151% к 1 полугодию 2023 года; LTM EBITDA по итогам 1 полугодия 2024 года 6,2 млрд рублей; Отношение Чистый долг / EBITDA ~2,6. У Группы улучшается диверсификация по проектам. Крупнейшие проекты в структуре выручки по итогам 1 полугодия: «Притяжение» — 35%, «Твоя Привилегия» — 26%, «ФанПарк» (коммерческая недвижимость) — 15%. В конце июля состоялось IPO на Московской Бирже. Сделка прошла в формате Cash-in, что дополнительно увеличило собственный капитал Группы на 880 млн рублей. Этот рост мы увидим уже в МСФО за 3 квартал 2024 года. Капитализация АПРИ 10,8 млрд руб. Основные мультипликаторы (учитываем прибыль и капитал, приходящиеся на долю акционеров): P/E 5,4 P/B 2,2 EV/EBITDA 4,3 7 августа НКР повысило кредитные рейтинги ПАО «АПРИ» и его облигаций с BB. ru до BBB-.ru. Также действует рейтинг от НРА на уровне BB|ru| с позитивным прогнозом. Обновление рейтинга планируется в ноябре. Комментарий ПАО «АПРИ»: В преддверии масштабирования бизнеса, компания провела работу над оптимизацией бизнес-процессов в своих проектах. Это дало эффект в кратном росте прибыли и EBITDA. Учитывая, что эти результаты получены при средней стоимости квадратного метра 121 тыс руб По остальным показателям компания придерживается принятой стратегии удвоения объемов строительства и продаж недвижимости. Понимая прогнозы по отмене льготной ипотеки и повышению ключевой ставки — компания в 2024 году диверсифицировала ассортимент продуктов коммерческой недвижимостью, которая продается инвесторам без ипотечных кредитов. Также в соответствии со Стратегией, компания ведет работу по региональной диверсификации девелоперских проектов в развивающихся туристических локациях и на Дальнем востоке. Источник: www.апри.рф

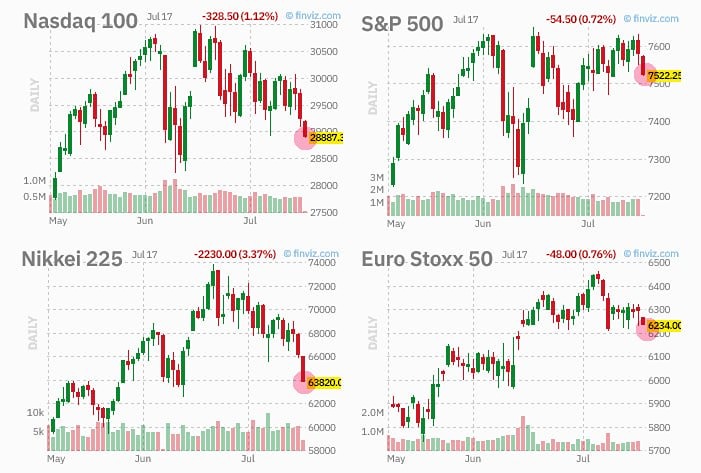

Пост взят с международного финтех-медиа ресурса

ДЛЯ ЛЮДЕЙ