БИРЖЕВОЙ МАКЛЕР

ПУБЛИЧНЫЙ АВТОР

События дня на мировых фондовых площадках

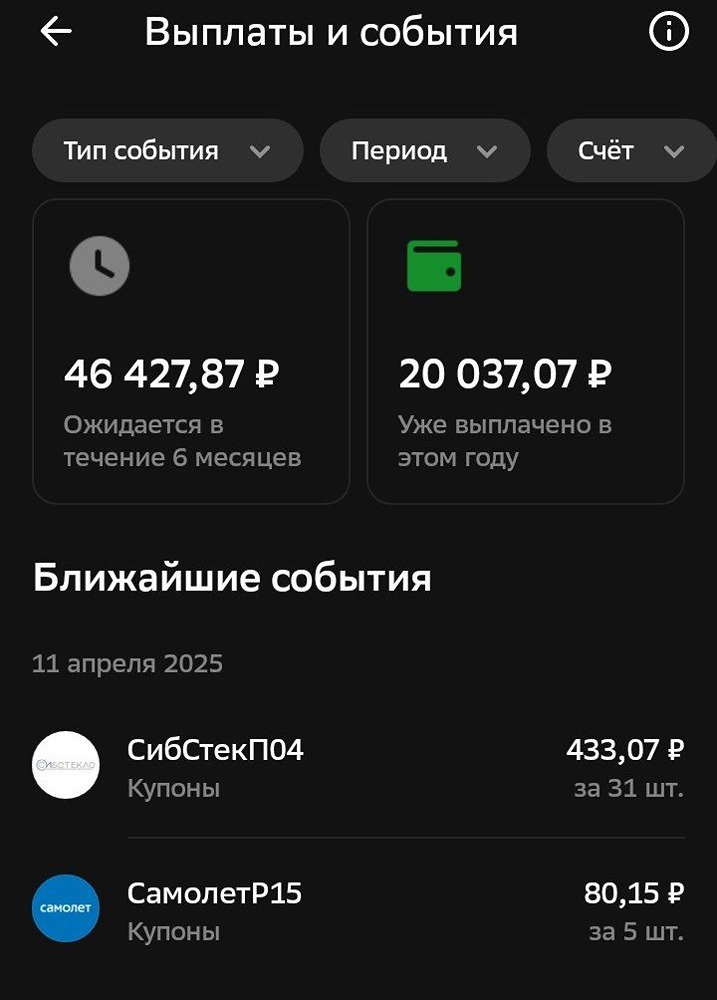

Коллеги, утречка! Сегодня: ПЯТНИЦА 11.04.25: ❗️ Основные макрособытия: 🇬🇧 Британия - ВВП (фев) - 09:00мск 🇩🇪 Германия - потребинфляция CPI (март) - 09:00мск 🇺🇸 США - проминфляция PPI (март) - 15:30мск 🇷🇺 РФ - торговыйбаланс (фев) - 16:00мск 🛢️🎈 нефть-газ - буровые Baker Hughes - 20:00мск 📈 Мосбиржа увеличивает количество акций на дополнительных торговых сессиях - подробнее 📁 Отчеты/СД/див./компании: ✈️ $AFLT операционные результаты за март 🤔 ЧТО ПОЧЕМ: CNY, 11,63 / 11,53 USD, 86,09 / 85,01 EUR, 95,09 / 94,60 🛢️ Татнефть рекомендовала дивиденды за 2024 год по 43.11 рублей на преф и обычку. С учетом промежуточных дивов накапало 98.7 рублей или 15.3% ДД. Однако я бы поостерегся вписываться в нефтянку. До февраля я был самым большим быком по нефти, но с января рублевая бочка юралс упала с 7200 до 4700 рублей, или на 35%. Где дно - никто не знает. В то же время нефтяники скорректировались на 10-15% от средних январских цен. Считаю, что если нефть задержится на таком низком уровне на долго, то будут пересматривать таргеты компаний вниз. 🚕 СД Делимобиля рекомендовал акционерам не распределять чистую прибыль по итогам 2024 года и не выплачивать дивиденды. Тут без сюрпризов, все как с вами и предполагали. У компании был тяжелый год и 1п25 будет не лучше. Вернитесь к рассмотрению Делимобиля в сентябре. 🤵♂️ Выручка HENDERSON за первые 3 месяца 2025 года превысила 18,6% к аналогичному периоду 2024 года и составила 5,3 млрд. рублей. Выручка в марте 2025 года выросла на 24,0% к аналогичному периоду 2024 года и достигла 1,8 млрд рублей. Не раз подмечал, что есть стойкое ощущение замедления темпов роста выручки. Пока они растут хуже своих же прогнозов. Если по году будет выходить ниже 25%, то это может повлиять на оценку компании. В любом случае прямо сейчас она дешевая, и может стоить выше 700 рублей, даже если снизит рост выручки. 🥃 Новабев Групп в 1кв2025 снизила общие отгрузки на 4,65% до 3.2 млн декалитров. Снижение произошло в основном за счет низкодоходных марок эконом-сегмента и региональных брендов. Водочные марки из премиального сегмента растут двузначными темпами. «ВинЛаб»: Количество торговых точек за квартал возросло на 62 до 2 103 магазинов, объем продаж увеличился на 19,4%. Не стоит принимать в штыки снижение объема декалитров. Это способ уйти от количества в качество. По итогам 2024 года тоже на 4% снизили объем, но при этом выручка выросла на 16%. Еслиб не ускоренное развитие Винлаб и рост финансовых расходов, то и по другим параметрам было бы все ок. ——————————————————————