Как курс рубля и тарифы повлияют на инфляцию осенью 2026 года

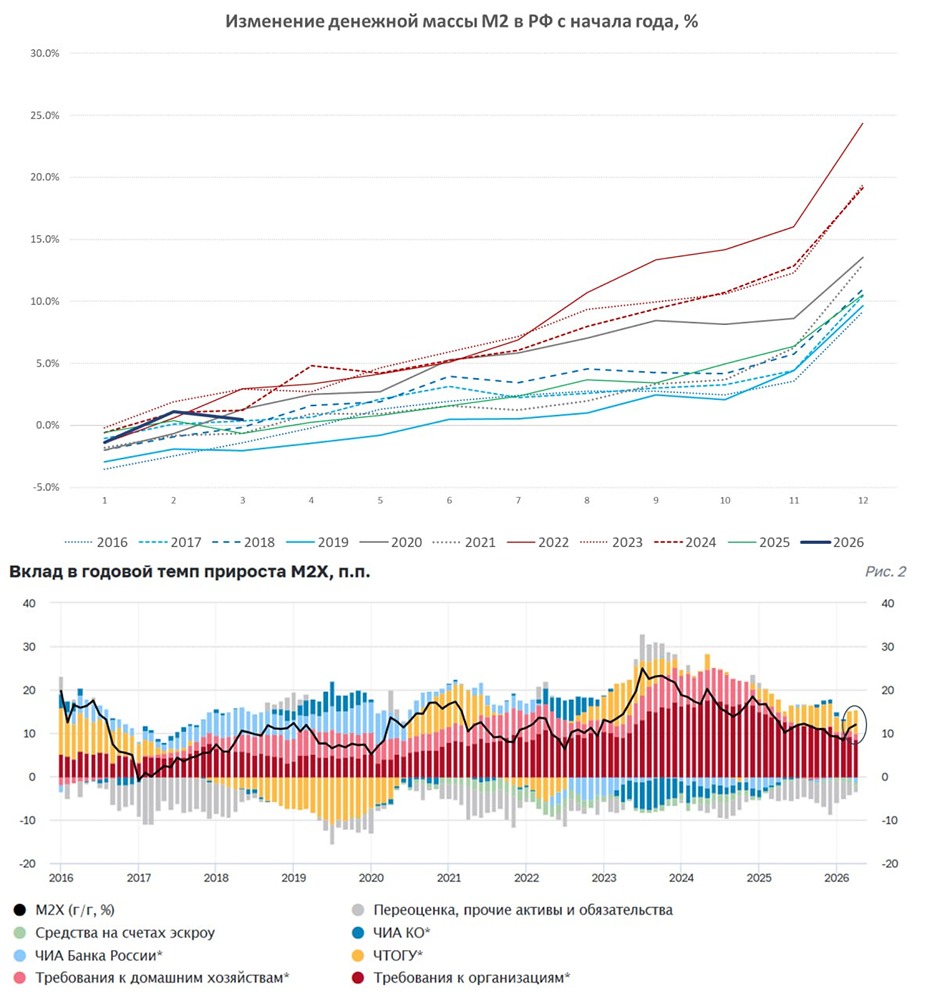

Недельные данные зафиксировали прирост цен за неделю 0.01%, с начала месяца прирост цен 0.18%, с начала года 3.16%, опять вниз тянет цены огурец и туристические поездки. Ситуация в целом не меняется: годовая инфляция идет в направлении 5.8% г/г по итогам апреля и район 4-5% (SAAR), в т.ч. из-за крепкого рубля, но месячные оценки могут быть выше недельных. В ближайшие месяцы годовая инфляция, скорее всего, будет резко замедляться с минимумами в июле, т.к. тарифы перенесли на октябрь. Риски ускорения смещены на осень, когда тарифы и сезонность в продуктах могут быть усилены прочими факторами (топливо, курс и пр.). По курсу определенное влияние может оказать то, когда Минфин начнет покупки валюты. По-сути, по ставке выбор скорее тактический: реагируя на локальную динамику, ускоряться летом (повышая вероятность паузы в конце года) или двигаться равномерно... с близким итогом на конец года. Промышленность в марте ожила +2.3% г/г, но динамика с учетом сезонного и календарного фактора +0.2% м/м в последние пару месяцев и +0.3% г/г за I квартал, за счет машиностроения (бюджет и госзакупки?). Итоговые данные по М2 сильно не отличались от предварительных: падение на 0.6% м/м из-за переноса уплаты налогов на март и 11.8% г/г. Траектория М2 идет выше прогноза ЦБ из-за больших бюджетных авансов, но это тоже временная история. Значимо сократились валютные депозиты населения (-$2.9 млрд) и компаний (-$2.5 млрд) — участники рынка отчасти воспользовались скачком курса? В целом общую оценку ситуации и траекторию развития текущие данные особо не меняют, скорее отражая волатильность отдельных факторов. Вполне логично, что будет рассматриваться -0.5 и -1 п.п., рыночные ожидания из свопов встали ровно посередине. Есть аргументы за оба варианта, но фактически выбор здесь — это скорее формирование ожиданий, рынок хочет «побыстрее», смягчая тем самым условия, но в этом случае высока вероятность повторения прошлогоднего сценария, когда летний оптимизм (а он будет на фоне снижающейся инфляции) и перегрев сменились осенним унынием и ужесточением риторики. Данный материал носит информационный характер и [не является индивидуальной инвестиционной рекомендацией](https://mondiara.com/communities?open=community-1163) или предложением о покупке или продаже указанной ценной бумаги. Источник: TruEcon

Пост взят с международного финтех-медиа ресурса

ДЛЯ ЛЮДЕЙ