![Аватар сообщества ЦБ РФ [новости и мнения]](/uploads/community/11/5446fd0f-b019-4bba-8af4-21f2820b2db4.jpg)

ЦБ РФ [новости и мнения]

НОВОСТИ ЭКОНОМИКИ РОССИИ

Тайны денежно-кредитной политики России: почему ставка не падает при инфляции 5,6%

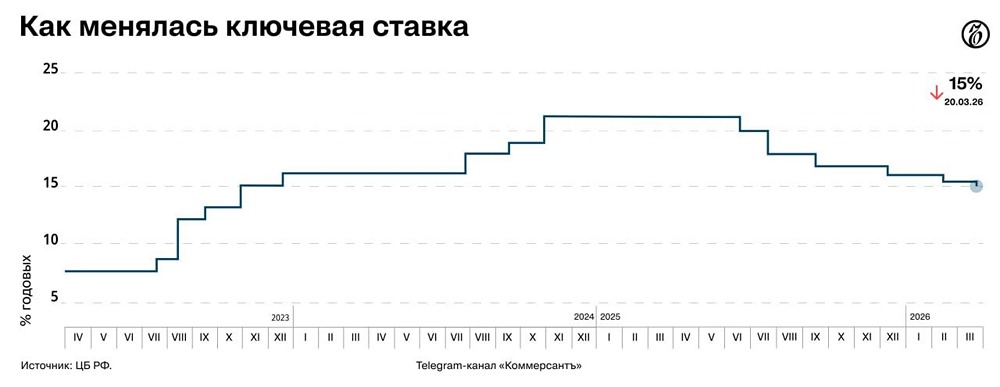

⁉️ Почему ЦБ так осторожен в изменении уровня ставки? Ведь уровень инфляции сегодня – около 5,6% – уже почти близок к таргету ЦБ в 4%? Например, в 2016 году при инфляции 5,4% ключевая ставка была 10%. Ответы экспертов в рубрике опросы. [Генеральный директор Ассоциации «Национальное объединение внутренних аудиторов и контролеров» (НОВАК), член Общественного совета Минфина России Анастасия Русакова](https://t.me/nuiac_ru) На решение ЦБ влияют не только показатели инфляции. Регулятор исходит из динамики совокупности ряда факторов – это рост экономики, потребительский спрос, темпы кредитования, ситуация на рынке труда и т.д. Кроме того, появляются новые факторы, которые оказывают давление на экономику. Влияние многих из них регулятору ещё предстоит оценить. Как бы то ни было, бизнес не ждёт сильного смягчения денежно-кредитной политики, большинство компаний заложило на этот год в свои стратегии двузначные значения ставки. [Сооснователь, гендиректор «БизнесДром», председатель комитета «Опоры России» по финрынкам Павел Самиев](https://t.me/PavelSamievChannel) Думаю, что логика ЦБ в данном случае базируется на оценке очень сильной неопределенности. Хотя инфляционные ожидания и фактическая инфляция снижались к концу прошлого года, в первом квартале снова был всплеск, по мнению регулятора, краткосрочный, но всё-таки заметный. Однако ещё более существенным моментом является вариативность сценариев в этом году. Например, если девальвация рубля пойдет на высокой скорости (а это достаточно вероятно), то это станет сильным проинфляционным фактором. Есть и ещё ряд опасений, поэтому ЦБ считает, что надо двигаться очень медленно. К тому же резкое снижение ставки действительно может оказать на рынок дестабилизирующее влияние больше, чем позитивное. Другое дело, что скорость снижения могла бы быть выше и в прошлом году, это позволило бы дать хороший импульс реальному сектору, чтобы не скатиться в рецессию. [Управляющий директор инвесткомпании «Риком-Траст» Дмитрий Целищев](https://t.me/+3UvZqSkhmF1kNjQy) ЦБ продолжает анонсированный ранее осторожный цикл снижения ключевой ставки, опираясь на данные по фактической инфляции, ожидания бизнеса и населения, а также статистику рынка труда. Дальнейшее тотальное сдерживание и дорогие деньги уже имеют далеко идущие негативные последствия, усиливая риск рецессии российской экономики. Сейчас важно ювелирными действиями этого не допустить. [К.э.н., отраслевой эксперт Ольга Горюкова](https://mondiara.com) ЦБ РФ действительно крайне осторожен в своих решениях по изменению ключевой ставки. У регулятора при текущем расчётном и реальном уровнях инфляции, с одной стороны, стоит задача по оживлению реального сектора экономики для повышения ВВП. С другой стороны, есть совершенно противоположная задача по охлаждению рынка потребительского кредитования. Плюс нельзя забывать о необходимости сдерживания регулятором резкого оттока вкладов населения из банковской системы, импульсом которого будут низкие процентные ставки, идущие линейно вниз за снижением ключевой ставки. Поэтому, на мой взгляд, для выдерживания некоторого баланса в достижении разнонаправленных целей регулятор не торопится сейчас и не будет торопиться в течение этого года с каким-то резким снижением и скачками ключевой ставки. [Зампред комитета Госдумы по экономической политике Артем Кирьянов](https://t.me/artem_kirianov) Консервативность, даже осторожность, Банка России оправдана теми процессами, которые идут сейчас в реальном времени на Ближнем Востоке и в целом по всему миру. Конечно, мы видим в последние несколько дней определённый рост доллара и евро по отношению к рублю. Соответственно, сегодняшняя ситуация не говорит о том, что тренд меняется. Действительно, вектор на снижение ключевой ставки сохраняет свою актуальность. Доллар за 100 рублей — это неплохая конъюнктура для нашей внешнеэкономической деятельности. Одна из главных задач в рамках реализации макроэкономической стратегии, в рамках нашего принятого бюджета — это стабильность и сохранение уровня жизни. При любой инфляции необходимы будут соответствующие индексации. Главный вопрос, конечно, к экономике, чтобы рост реальной зарплаты был выше процента по инфляции. [Главный экономист рейтингового агентства «Эксперт РА» Антон Табах](https://t.me/expert_ra) Банк России официально считает, что с тех пор усилились риски в российской экономике, и поэтому «нейтральная ставка» стала выше на 1,5–2%, плюс «база» — ставки на развитых рынках не нулевые, как 10 лет назад, а 2–3%. Так что даже чисто арифметически ставка при той же инфляции должна быть на 3,5–4 п.п. выше. Сейчас ставка выше на 5,5 п.п. (до решения 20 марта) — не слишком сильное отличие. Если посмотреть на более содержательные вопросы, а не только на арифметику ставок, то Банк России считает, что в 2023–24 годах российская экономика перегрелась. Важны не только инфляция, но и инфляционные ожидания граждан и бизнеса — и чтобы их сбить, ставки должны быть «выше и дольше». На цену для экономики, бизнеса и людей в виде потерянного роста, недоинвестирования или замедления структурной трансформации Банк России предпочитает внимания не обращать. В светлом будущем, при достигнутой цели по инфляции, понизившиеся ставки принесут счастье всем. А вот этот тезис вызывает всё больше сомнений. [Главный аналитик Инго Банка Пётр Арронет](https://t.me/ingobankru) Снижение ключевой ставки на 0,5% укладывается в рамках консервативного сценария. Тому способствовали хорошие данные февральской инфляции. Продовольственные товары выросли за февраль на 0,34% после 1,16% в январе. Молочная продукция снизилась на 0,57%, отдельно сыры на 0,72%. Непродовольственные товары выросли за февраль на 0,38% после 0,71% в январе. Услуги в феврале выросли на 0,75% после 1,65% в январе. Зарубежный туризм подорожал на 1,34%. Ещё одним дезинфляционным фактором можно назвать рост цен на нефть. Снижение ставок по кредитам и депозитам уже учтено в рамках мартовских ожиданий. Источник: Proeconomics

Пост взят с международного финтех-медиа ресурса

ДЛЯ ЛЮДЕЙ

![Аватар сообщества ЭКОНОМИКА РОССИИ [новости]](/uploads/community/1/32fa9c58-42e2-447a-a00a-1166b07e2d3c.jpg)

![Аватар сообщества БАНКИ РОССИИ [новости]](/uploads/community/12/449d4684-ad3d-446f-9f1b-528cead60dee.jpg)