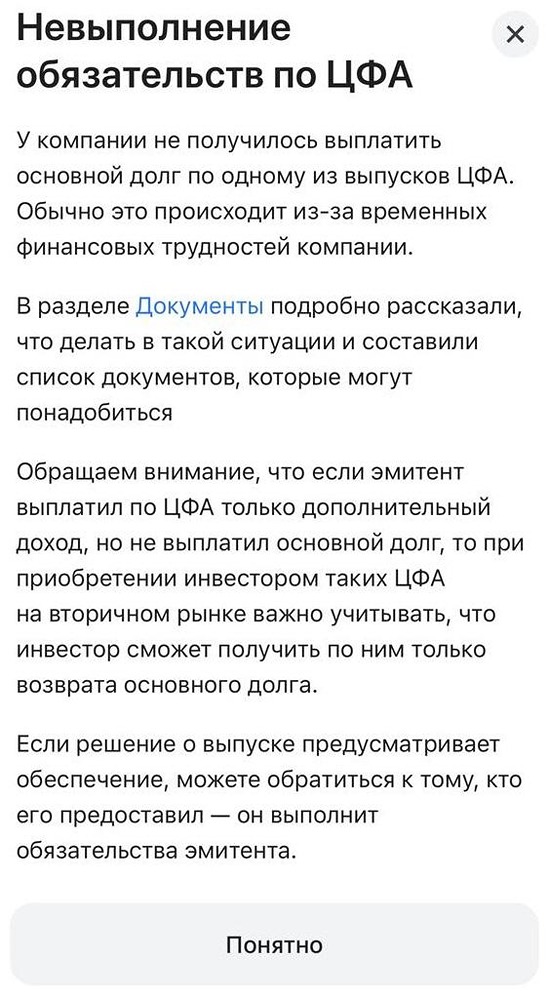

![Аватар сообщества СБЕРБАНК [новости]](/uploads/community/1/1712224893_d234bcdf95d8b53e5cabc35f80fce0c3.jpg)

Клиентов вводят в заблуждение, предлагая «заморозить» действующие договоры накопительного страхования жизни.

Клиентов вводят в заблуждение, предлагая «заморозить» старые полисы накопительного страхования жизни. Стало известно о популярной практике продажи нескольких полисов накопительного страхования жизни (НСЖ) с обещанием их «заморозки». Однако такой подход часто приводит к неприятным последствиям для покупателей, так как «заморозка полиса» не предусмотрена законом. В результате клиенты обязаны продолжать выплачивать взносы по всем заключенным договорам. Опыт одной из клиентов, заключившей договор НСЖ с «СберСтрахованием жизни», иллюстрирует проблему: менеджер банка предложил «заморозить» первый полис и приобрести новый. Позже аналогичное предложение поступило и по второму полису. Когда страховая компания напомнила о необходимости выплаты по второму полису, клиентка отказалась, что привело к расторжению договора и потере 42 тысяч рублей. В «СберСтраховании жизни» отметили, что решат данную ситуацию с клиентом индивидуально и подчеркнули, что «заморозка» полиса — это общерыночная практика, позволяющая изменить условия договора без дальнейших регулярных взносов. Однако в «Согаз-Жизнь» и «РСХБ-Страхование жизни» таких практик не применяют. Эксперты законодательства подчеркивают, что понятие «заморозка» договора не существует в юридической практике. То, что под этим понятием подразумевается, может сильно варьироваться. По данным «Народного фронта», в 2024 году было зарегистрировано лишь две жалобы на подобные практики, очередную вызвавшую недовольство клиентов — о необходимости внесения средств, несмотря на заявления о «заморозке» полисов. Источник: www.frankmedia.ru

Пост взят с международного финтех-медиа ресурса

ДЛЯ ЛЮДЕЙ

![Аватар сообщества СЕВЕРСТАЛЬ [новости]](/uploads/community/2/1712340077_dcefaaeab66903de682e2a1aaf89f0a9.jpg)

![Аватар сообщества ЕВРОТРАНС [новости]](/uploads/community/3/6e3a9678-3642-4433-9125-09e596c0b615.jpg)

![Аватар сообщества ЛУКОЙЛ [новости]](/uploads/community/1/43e0bbce-b0d2-48ed-88ca-d5a3edbfd6cd.jpg)

![Аватар сообщества ГАЗПРОМ НЕФТЬ [новости]](/uploads/community/4/1013fb93-41a0-457a-a9ac-772f2d38d37b.jpg)

![Аватар сообщества РУСАЛ [новости]](/uploads/community/4/c22a1b99-2a6d-4c64-82ea-cd56b3136042.jpg)

![Аватар сообщества НОРНИКЕЛЬ [новости]](/uploads/community/1/4e8a1264-547a-4d74-b314-6b056dc5df9f.jpg)

![Аватар сообщества М.ВИДЕО [новости]](/uploads/community/4/10d22a5b-ae04-4983-9c4e-efd0dc8b55ea.jpg)

![Аватар сообщества САМОЛЕТ [новости]](/uploads/community/5/fbf34637-5b0e-4fd5-a2c9-90671cf38c49.jpg)

![Аватар сообщества СПБ БИРЖА [новости]](/uploads/community/4/0859b659-6649-436c-8190-6f5d8f46a243.jpg)

![Аватар сообщества МТС [новости]](/uploads/community/2/3eb48c63-edb4-4484-a73d-0d3b20bc449c.jpg)

![Аватар сообщества СОВКОМБАНК [новости]](/uploads/community/4/56a71ff1-2cb3-4386-a4a6-0a4a40c531d0.jpg)

![Аватар сообщества МАГНИТ [новости]](/uploads/community/2/793edce7-ddaa-4543-93c1-4c580308d437.jpg)

![Аватар сообщества ТАТНЕФТЬ [новости]](/uploads/community/2/1712321343_8b8c76b7548186c658ddb4e6d4bddbd5.jpg)

![Аватар сообщества ЮГК [новости]](/uploads/community/5/10ed2a03-9342-484d-8a45-3547d9ea1200.jpg)

![Аватар сообщества ТРАНСНЕФТЬ [новости]](/uploads/community/2/068fe35f-9411-4f55-ac84-ed989235d1e2.jpg)

![Аватар сообщества ЭН ГРУП [новости]](/uploads/community/2/1712339492_3b99850c1de9b56a8cdf9d541a77677f.jpg)

![Аватар сообщества FabricaONE.AI [новости]](/uploads/community/12/23dae20a-92a6-43b1-b0a8-0906c8870130.jpg)

![Аватар сообщества ФИКС ПРАЙС [новости]](/uploads/community/5/6498c024-6b0f-476f-82fa-67c4e29cff7f.jpg)

![Аватар сообщества ПОЗИТИВ [новости]](/uploads/community/6/1712605680_f2686d4814462e7121fcf08d8701b0e8.jpg)

![Аватар сообщества РУСАГРО [новости]](/uploads/community/4/1712485681_4f025c04e94d78b031ee2882e25357b4.jpg)

![Аватар сообщества МТС-БАНК [новости]](/uploads/community/7/60c2f13e-ef0e-4026-a1f1-b6c795fa4887.jpg)

![Аватар сообщества ЭТАЛОН [новости]](/uploads/community/6/7d25deae-ab4b-4ae5-9a09-bb3a459cea3f.jpg)

![Аватар сообщества НОВАБЕВ [новости]](/uploads/community/4/76f85b17-4604-465b-a5a1-b71bc288f51e.jpg)

![Аватар сообщества ФОСАГРО [новости]](/uploads/community/2/1712351815_ed1f87f98e6ae317ac101ec69903e33f.jpg)

![Аватар сообщества ДОМ.РФ [новости]](/uploads/community/12/e3055002-eb5e-404b-a010-ee5315bbb76a.jpg)