![Аватар сообщества ОГК-2 [новости]](/uploads/community/3/2eacfa15-3d4f-483d-a73b-4cb01ca84239.jpg)

ОГК-2 [новости]

НОВОСТИ АКЦИЙ РОССИИ

Чем обусловлено сохранение высшего рейтинга «ОГК-2»?

«Эксперт РА» подтвердил кредитный рейтинг ПАО «ОГК-2» на уровне ruААА с прогнозом «стабильный» Рейтинг компании учитывает влияние ПАО «Газпром», её мажоритарного акционера, который имеет рейтинг ruААА. ПАО «ОГК-2» — одна из крупнейших тепловых электрогенерирующих компаний России. На конец 2024 года её установленная электрическая мощность составляет 16,3 ГВт, а объём выработки электроэнергии — 57,4 млрд кВт·ч, что равно 4,7% от общего производства в стране. Оценка кредитного рейтинга ПАО «Газпром» учитывает поддержку со стороны Российской Федерации. Агентство высоко оценивает риск-профиль компании, её рыночные позиции, рентабельность, ликвидность и уровень корпоративных рисков. Кредитный рейтинг ПАО «ОГК-2» основан на оценке ПАО «Газпром». Агентство учитывает: - Финансовую устойчивость «Газпрома» и его способность поддерживать компанию. - Важность «ОГК-2» для группы. - Отсутствие необходимости в поддержке на данный момент, но высокую вероятность её оказания в будущем. - Прямое и косвенное владение «Газпромом» контрольным пакетом акций «ОГК-2». - Потенциальные риски для «Газпрома» в случае дефолта «ОГК-2». Анализ кредитоспособности «ОГК-2» проводился по консолидированной отчётности МСФО. Агентство отмечает: - Умеренно сильный бизнес-профиль компании, обусловленный устойчивостью отрасли и низкой вероятностью появления новых конкурентов. - Износ основных средств составляет 55%, что находится на уровне других теплогенерирующих компаний. - Высокая диверсификация продаж благодаря работе на оптовом рынке. - Независимость от единственного поставщика, на долю которого приходится не более 13% затрат. - Географическая диверсификация активов с 13 производственными площадками. Рентабельность компании снизилась из-за планового завершения финансирования по договорам о предоставлении мощности (ДПМ). Рентабельность по EBITDA за период с июня 2024 по июнь 2025 снизилась с 21% до 10%. Агентство не ожидает её роста в ближайшие 12 месяцев. Долговая нагрузка компании выросла до 2,8x (EBITDA к скорректированному долгу) из-за сокращения прибыли и увеличения долга. Процентная нагрузка также возросла, но остаётся низкой (8,1x покрытие EBITDA). В будущем ожидается её рост, что может негативно сказаться на рейтинге. Ликвидность компании достаточна для покрытия всех обязательств и затрат на горизонте 12 месяцев. Агентство отмечает диверсификацию кредитного портфеля, консервативную политику размещения средств и низкий риск отказа в новых заимствованиях. Корпоративные риски компании умеренно низкие благодаря прозрачной структуре собственности, наличию Совета директоров и соблюдению лучших практик риск-менеджмента. Однако, недостаточная транспарентность и отсутствие коллегиального исполнительного органа могут негативно влиять на оценку. Пост взят с соцсети [M O N D I A R A](https://i.mondiara.com/) 👉 вот ссылка на канал: https://i.mondiara.com/i/c/ogk-2_news Скачать в [App Store](https://apps.apple.com/ru/app/m-o-n-d-i-a-r-a/id6475953453) Скачать в [Google Play](https://play.google.com/store/apps/details?id=com.mondiara.app) Валюта расчёта - Ваши добрые мысли! Спасибо, что с нами! Источник: www.raexpert.ru

Пост взят с международного финтех-медиа ресурса

ДЛЯ ЛЮДЕЙ

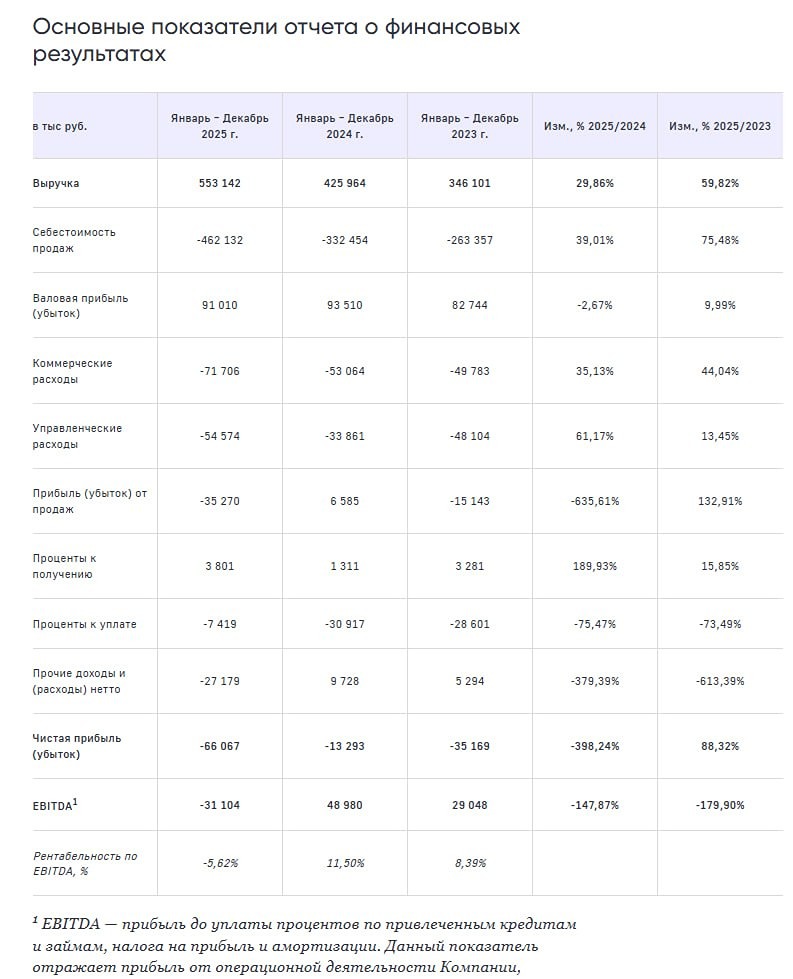

![Аватар сообщества САМОЛЕТ [новости]](/uploads/community/5/fbf34637-5b0e-4fd5-a2c9-90671cf38c49.jpg)

![Аватар сообщества ЮГК [новости]](/uploads/community/5/10ed2a03-9342-484d-8a45-3547d9ea1200.jpg)

![Аватар сообщества ЭЛ5-ЭНЕРГО [новости]](/uploads/community/7/6294e698-d442-4a21-a814-dcfd073c7e59.jpg)

![Аватар сообщества РУСАЛ [новости]](/uploads/community/4/c22a1b99-2a6d-4c64-82ea-cd56b3136042.jpg)

![Аватар сообщества ЛСР [новости]](/uploads/community/4/e0f84048-26f6-4911-83e5-b49468bb1e2c.jpg)

![Аватар сообщества ЭСЭФАЙ [новости]](/uploads/community/3/1712481156_177350d5c60b503464917fd3185fbd05.jpg)

![Аватар сообщества АПРИ [новости]](/uploads/community/10/9bbadece-2906-43c3-aff0-f088412fa89e.jpg)

![Аватар сообщества ВТБ [новости]](/uploads/community/3/c12339dc-36d5-4ce9-ad90-344b2651ab58.jpg)

![Аватар сообщества ММК [новости]](/uploads/community/4/531936d6-727e-4231-b122-154ac04750ba.jpg)

![Аватар сообщества ЛЕНТА [новости]](/uploads/community/4/7aae9c5f-8fb9-48d3-a6a7-ff9e0c2e34a6.jpg)

![Аватар сообщества АЛРОСА [новости]](/uploads/community/5/a9bb43bd-ed64-426d-ac47-fa358b26c985.jpg)

![Аватар сообщества МТС [новости]](/uploads/community/2/3eb48c63-edb4-4484-a73d-0d3b20bc449c.jpg)

![Аватар сообщества МОСБИРЖА [новости]](/uploads/community/3/56b18cb3-9e1d-470e-9604-182d46ef036c.jpg)

![Аватар сообщества М.ВИДЕО [новости]](/uploads/community/4/10d22a5b-ae04-4983-9c4e-efd0dc8b55ea.jpg)

![Аватар сообщества К.КОТЕЛЬЩИК [новости]](/uploads/community/7/2a43057d-6b79-45ff-99d2-133437b083d3.jpg)

![Аватар сообщества ЦИАН [новости]](/uploads/community/4/e94a4175-f1cb-42f6-b8e0-68ac05f9783d.jpg)

![Аватар сообщества ОЗОН [новости]](/uploads/community/4/d0f68b86-9cb8-4666-b03b-b569b9fd8e52.jpg)

![Аватар сообщества ЗВЕЗДА [новости]](/uploads/community/5/1712581464_2c1bb2dcda807766dafcdedd165c8a62.jpg)

![Аватар сообщества СОФТЛАЙН [новости]](/uploads/community/3/658c8baf-fbca-4be1-8c18-c61b4f3f496a.jpg)

![Аватар сообщества РАСПАДСКАЯ [новости]](/uploads/community/3/1712479649_a73d6b8b089ee2a3f82302d9f5e87225.jpg)

![Аватар сообщества КСК [новости]](/uploads/community/5/1712578117_5f09a669f028e118b38653a0c8dcf270.jpg)

![Аватар сообщества МЕЧЕЛ [новости]](/uploads/community/5/1712572401_89b271ac42a3b30d6d1a3e809f5c6c20.jpg)

![Аватар сообщества АРЕНАДАТА [новости]](/uploads/community/11/19f68f79-2851-4c37-9589-433d7a50cfa3.jpg)

![Аватар сообщества ГАЗПРОМ НЕФТЬ [новости]](/uploads/community/4/1013fb93-41a0-457a-a9ac-772f2d38d37b.jpg)

![Аватар сообщества Т-ТЕХНОЛОГИИ [новости]](/uploads/community/2/1712395803_348b41b8527715ec9b25c8a07bde2325.jpg)

![Аватар сообщества ТРАНСНЕФТЬ [новости]](/uploads/community/2/068fe35f-9411-4f55-ac84-ed989235d1e2.jpg)

![Аватар сообщества ХЭДХАНТЕР [новости]](/uploads/community/4/3c2b9801-ac4a-4098-b8f9-ab251bb88950.jpg)

![Аватар сообщества НЛМК [новости]](/uploads/community/6/1712612254_2d5687d80afff656f0e1e3758e163da6.jpg)

![Аватар сообщества ГЕНЕТИКО [новости]](/uploads/community/5/106e0903-e6f2-4689-8f53-f3429973aa7f.jpg)

![Аватар сообщества СЕГЕЖА ГРУПП [новости]](/uploads/community/3/5d9d6236-8125-4976-b2ee-1bfcf708230e.jpg)

![Аватар сообщества СОЛЛЕРС [новости]](/uploads/community/4/1712486138_c08e72c87e63a0dac0069887f81a50e8.jpg)