![Аватар сообщества СОФТЛАЙН [новости]](/uploads/community/3/658c8baf-fbca-4be1-8c18-c61b4f3f496a.jpg)

СОФТЛАЙН [новости]

НОВОСТИ АКЦИЙ РОССИИ

Что стало причиной снижения оборота "Софтлайна"?

Оборот "Софтлайна" в III квартале упал на 2% - до 27,7 млрд рублей ПАО "Софтлайн" отчиталось о снижении оборота в III квартале до 27,7 млрд рублей, что на 2% меньше по сравнению с аналогичным периодом 2024 года. Компания объяснила это сезонностью, отметив, что ожидает роста финансовых показателей в IV квартале, когда завершатся крупные проекты. В структуре оборота 37% пришлось на собственные решения, что на 7 п.п. больше, чем годом ранее. Выручка от этих продаж составила 10,1 млрд рублей, увеличившись на 21%. Скорректированная EBITDA за квартал выросла на 3% - до 1,3 млрд рублей. Рентабельность по этому показателю достигла 4,6%, поднявшись на 0,2 п.п. Валовая прибыль компании увеличилась на 19%, достигнув 9,8 млрд рублей, а валовая рентабельность выросла до 35,3%. Доля валовой прибыли от собственных решений составила 82%, что на 17 п.п. больше, чем в прошлом году. Операционный убыток за квартал составил 261 млн рублей, тогда как годом ранее была прибыль в 216 млн рублей. Чистый убыток достиг 908 млн рублей, что значительно больше чистой прибыли в 2 млрд рублей за тот же период 2024 года. "Софтлайн" объясняет снижение чистой прибыли ростом процентных расходов из-за высокой ключевой ставки ЦБ РФ и увеличением долгового портфеля. Высокая доля постоянных расходов при сезонных доходах также негативно повлияла на прибыль. В IV квартале компания ожидает положительный финансовый результат, который компенсирует убытки первых девяти месяцев. На 30 сентября 2025 года нераспределенная чистая прибыль составила 9,5 млрд рублей. Структура оборота В сегменте собственных решений наибольший рост показала категория "Услуги и облачные решения", увеличившись на 44% - до 8 млрд рублей. Ее доля составила 79% от оборота по собственным решениям. Продажи ПО и других продуктов упали на 67%, достигнув 258 млн рублей. Компания объясняет это сдвигом проектов на IV квартал, что характерно для крупных клиентов. Оборот от собственного оборудования снизился на 72% - до 561 млн рублей. Это связано с сезонным спадом и макроэкономическими факторами. Компания надеется на рост продаж за счет включения оборудования в реестр Минпромторга. В категории "Высокотехнологичные продукты", включающей VPG Laserone, оборот составил 1,3 млрд рублей. Динамика не приводится, так как результаты компании раскрываются с IV квартала 2024 года. Продажи сторонних решений упали на 12% - до 17,6 млрд рублей. Это связано со стратегическим фокусом на собственные решения, а также удорожанием сторонних услуг и оборудования из-за ограничений на импорт. Долговая нагрузка На 30 сентября скорректированный чистый долг компании составил 21,6 млрд рублей, что в 3,2 раза больше, чем на начало года (6,7 млрд рублей), и на 21,9% больше, чем в 2024 году (17,7 млрд рублей). Соотношение чистого долга к EBITDA за 12 месяцев составляет 3,0x, что компания считает комфортным уровнем. Это свидетельствует об устойчивом финансовом положении и возможности финансировать рост. Портфель ценных бумаг компании на 30 сентября составляет 1,4 млрд рублей. Эти бумаги высоколиквидны и принадлежат надежным эмитентам, что положительно влияет на долговую нагрузку и диверсифицирует активы. Результаты за 9 месяцев За первые девять месяцев 2025 года оборот компании вырос на 4% - до 73,8 млрд рублей. Из них 35% пришелся на собственные решения, достигнув 26 млрд рублей и увеличившись на 24%. Валовая прибыль выросла на 14%, составив 27,2 млрд рублей, а валовая рентабельность увеличилась до 36,8%. Доля валовой прибыли от собственных решений составила 73%. Скорректированная EBITDA за 9 месяцев составила 4,8 млрд рублей, что на 3% больше, чем годом ранее. Рентабельность по EBITDA осталась на уровне 6,5%. Пост взят с соцсети [M O N D I A R A](https://i.mondiara.com/) 👉 вот ссылка на канал: https://i.mondiara.com/i/c/softline_news Скачать в [App Store](https://apps.apple.com/ru/app/m-o-n-d-i-a-r-a/id6475953453) Скачать в [Google Play](https://play.google.com/store/apps/details?id=com.mondiara.app) Валюта расчёта - Ваши добрые мысли! Спасибо, что с нами! Источник: www.interfax.ru

Пост взят с международного финтех-медиа ресурса

ДЛЯ ЛЮДЕЙ

![Аватар сообщества САМОЛЕТ [новости]](/uploads/community/5/fbf34637-5b0e-4fd5-a2c9-90671cf38c49.jpg)

![Аватар сообщества ЮГК [новости]](/uploads/community/5/10ed2a03-9342-484d-8a45-3547d9ea1200.jpg)

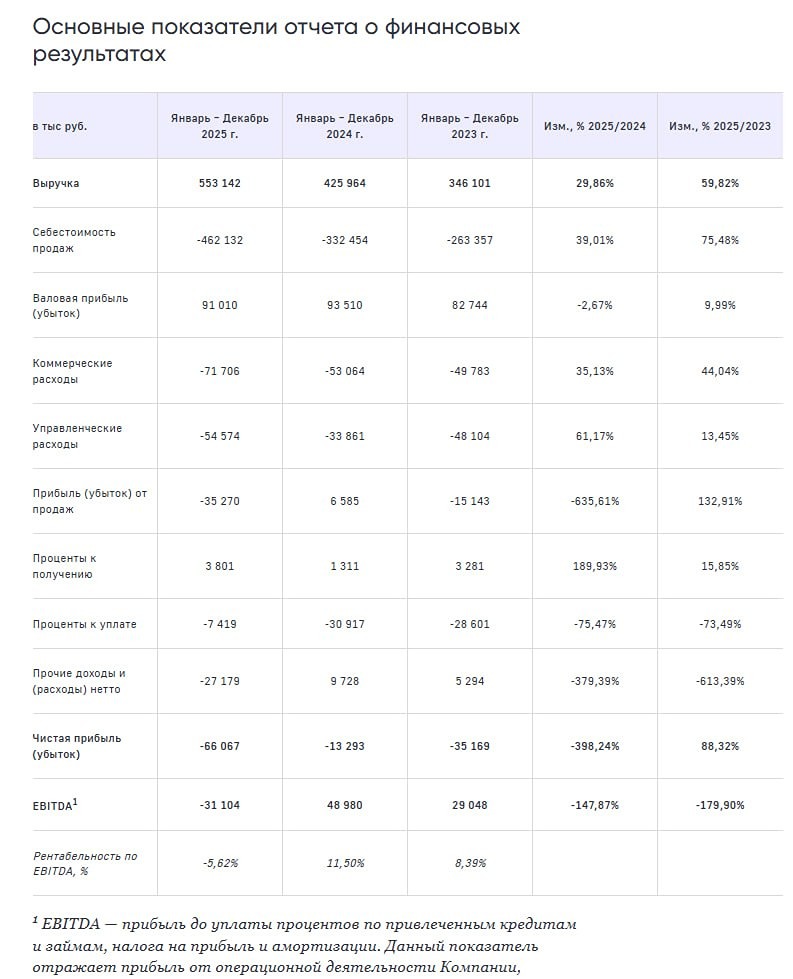

![Аватар сообщества ЭЛ5-ЭНЕРГО [новости]](/uploads/community/7/6294e698-d442-4a21-a814-dcfd073c7e59.jpg)

![Аватар сообщества РУСАЛ [новости]](/uploads/community/4/c22a1b99-2a6d-4c64-82ea-cd56b3136042.jpg)

![Аватар сообщества ЛСР [новости]](/uploads/community/4/e0f84048-26f6-4911-83e5-b49468bb1e2c.jpg)

![Аватар сообщества ЭСЭФАЙ [новости]](/uploads/community/3/1712481156_177350d5c60b503464917fd3185fbd05.jpg)

![Аватар сообщества АПРИ [новости]](/uploads/community/10/9bbadece-2906-43c3-aff0-f088412fa89e.jpg)

![Аватар сообщества ВТБ [новости]](/uploads/community/3/c12339dc-36d5-4ce9-ad90-344b2651ab58.jpg)

![Аватар сообщества ММК [новости]](/uploads/community/4/531936d6-727e-4231-b122-154ac04750ba.jpg)

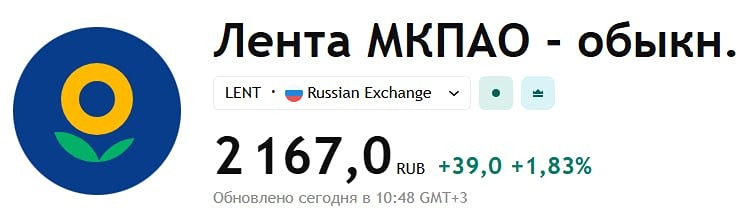

![Аватар сообщества ЛЕНТА [новости]](/uploads/community/4/7aae9c5f-8fb9-48d3-a6a7-ff9e0c2e34a6.jpg)

![Аватар сообщества АЛРОСА [новости]](/uploads/community/5/a9bb43bd-ed64-426d-ac47-fa358b26c985.jpg)

![Аватар сообщества МОСБИРЖА [новости]](/uploads/community/3/56b18cb3-9e1d-470e-9604-182d46ef036c.jpg)

![Аватар сообщества МТС [новости]](/uploads/community/2/3eb48c63-edb4-4484-a73d-0d3b20bc449c.jpg)

![Аватар сообщества М.ВИДЕО [новости]](/uploads/community/4/10d22a5b-ae04-4983-9c4e-efd0dc8b55ea.jpg)

![Аватар сообщества ЦИАН [новости]](/uploads/community/4/e94a4175-f1cb-42f6-b8e0-68ac05f9783d.jpg)

![Аватар сообщества К.КОТЕЛЬЩИК [новости]](/uploads/community/7/2a43057d-6b79-45ff-99d2-133437b083d3.jpg)

![Аватар сообщества ОЗОН [новости]](/uploads/community/4/d0f68b86-9cb8-4666-b03b-b569b9fd8e52.jpg)

![Аватар сообщества ЗВЕЗДА [новости]](/uploads/community/5/1712581464_2c1bb2dcda807766dafcdedd165c8a62.jpg)

![Аватар сообщества РАСПАДСКАЯ [новости]](/uploads/community/3/1712479649_a73d6b8b089ee2a3f82302d9f5e87225.jpg)

![Аватар сообщества КСК [новости]](/uploads/community/5/1712578117_5f09a669f028e118b38653a0c8dcf270.jpg)

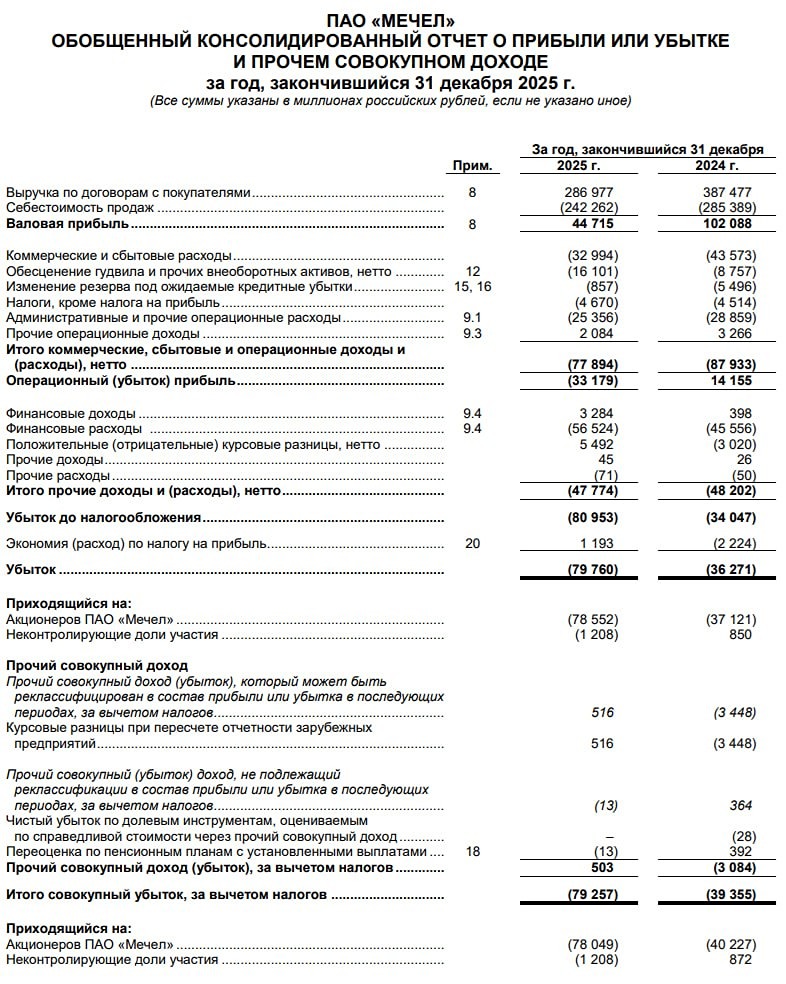

![Аватар сообщества МЕЧЕЛ [новости]](/uploads/community/5/1712572401_89b271ac42a3b30d6d1a3e809f5c6c20.jpg)

![Аватар сообщества АРЕНАДАТА [новости]](/uploads/community/11/19f68f79-2851-4c37-9589-433d7a50cfa3.jpg)

![Аватар сообщества ГАЗПРОМ НЕФТЬ [новости]](/uploads/community/4/1013fb93-41a0-457a-a9ac-772f2d38d37b.jpg)

![Аватар сообщества НЛМК [новости]](/uploads/community/6/1712612254_2d5687d80afff656f0e1e3758e163da6.jpg)

![Аватар сообщества Т-ТЕХНОЛОГИИ [новости]](/uploads/community/2/1712395803_348b41b8527715ec9b25c8a07bde2325.jpg)

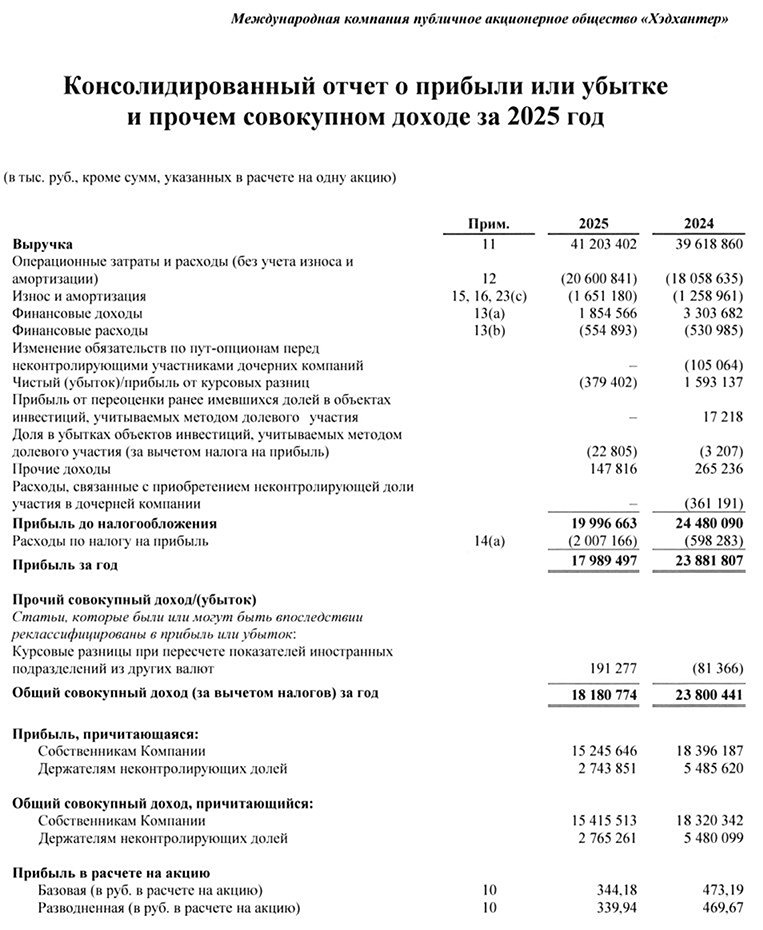

![Аватар сообщества ХЭДХАНТЕР [новости]](/uploads/community/4/3c2b9801-ac4a-4098-b8f9-ab251bb88950.jpg)

![Аватар сообщества ТРАНСНЕФТЬ [новости]](/uploads/community/2/068fe35f-9411-4f55-ac84-ed989235d1e2.jpg)

![Аватар сообщества СЕГЕЖА ГРУПП [новости]](/uploads/community/3/5d9d6236-8125-4976-b2ee-1bfcf708230e.jpg)

![Аватар сообщества СОЛЛЕРС [новости]](/uploads/community/4/1712486138_c08e72c87e63a0dac0069887f81a50e8.jpg)

![Аватар сообщества ГЕНЕТИКО [новости]](/uploads/community/5/106e0903-e6f2-4689-8f53-f3429973aa7f.jpg)