![Аватар сообщества ОЗОН [новости]](/uploads/community/4/d0f68b86-9cb8-4666-b03b-b569b9fd8e52.jpg)

ОЗОН [новости]

НОВОСТИ АКЦИЙ РОССИИ

Что даёт «Озону» стабильный прогноз по рейтингу?

«Эксперт РА» присвоил рейтинг кредитоспособности МКПАО «Озон» на уровне ruA со стабильным прогнозом Рейтинг обусловлен умеренно сильной оценкой отрасли, сильными рыночными и конкурентными позициями, приемлемой долговой нагрузкой и высокой ликвидностью. Ликвидность обеспечивается за счет значительных источников финансирования из оборотного капитала, достаточного для покрытия долгов даже при убытках. Показатели рентабельности средние, учитывая промежуточные результаты 2025 года. Корпоративные риски низкие. МКПАО «Озон» – один из двух крупнейших интернет-ритейлеров в России с 63 млн клиентов и 370 млн товаров от более чем 700 тыс. продавцов. Группа работает в сегментах «Электронная коммерция» (E-Commerce) и «Финтех». E-Commerce занимается продажей товаров и логистикой, а «Финтех» – финансовыми продуктами для физических и юридических лиц. Сегменты тесно интегрированы, что позволяет увеличивать монетизацию оборотов и трафика. В будущем возможен пересмотр интеграции сегментов для расчета финансовых показателей. Обоснование рейтинга: 1. Риск-профиль отрасли: - Электронная коммерция устойчива к внешним шокам. - Среднегодовые темпы роста рынка с 2021 по 2024 год – 40%, до 11 трлн рублей. - Прогнозируется рост на 20% в среднесрочной перспективе. - Бизнес-модель снижает потребность в финансировании и кассовые риски. - Барьеры для входа высокие из-за концентрации игроков и затрат на логистику. 2. Рыночные и конкурентные позиции: - Доля маркетплейса Озон – 24%, второй крупнейший игрок. - Сеть представлена в РФ, СНГ, Турции, Китае. - Объем GMV в 2024 году – 2,9 трлн рублей. - Диверсифицированная структура форматов торговли. - Логистическая инфраструктура: 4 млн кв. м, 78 тыс. пунктов выдачи. - Три модели логистики: FBO, FBS, витрина. - Сервисы: экспресс-доставка, Озон fresh, Озон Global. - Риск концентрации отсутствует. 3. Долговая нагрузка: - Отрицательный EBITDA за 2023–2024 годы из-за стратегии роста. - С 2025 года EBITDA положительный благодаря росту GMV и выручки. - Долговая нагрузка скорректирована на аренду. - Прогноз: долг к EBITDA 1,0–2,5х, чистый долг к EBITDA ниже 1,5х. 4. Ликвидность: - Высокая ликвидность за счет операционной прибыли и внутренних источников. - Денежные обороты на площадке – 2,9 трлн рублей в год. - Ликвидность покрывает краткосрочные обязательства и инвестиции. - Качественное управление ликвидностью, диверсифицированные кредиторы. 5. Рентабельность: - Рентабельность EBITDA за 2024–2025 годы – 4%. - За 6 месяцев 2025 года рентабельность E-Commerce – 6,95%. - Прогноз рентабельности E-Commerce – 4–9%. - Валютные риски отсутствуют. 6. Корпоративные риски: - Высокое качество управления, прозрачная структура собственности. - Совет директоров с независимыми директорами. - Прозрачность отчетности, публикация необязательной информации. - Эффективное управление рисками, страхование ключевых рисков. Пост взят с соцсети [M O N D I A R A](https://i.mondiara.com/) 👉 вот ссылка на канал: https://i.mondiara.com/i/c/ozon_news Скачать в [App Store](https://apps.apple.com/ru/app/m-o-n-d-i-a-r-a/id6475953453) Скачать в [Google Play](https://play.google.com/store/apps/details?id=com.mondiara.app) Валюта расчёта - Ваши добрые мысли! Спасибо, что с нами! Источник: www.raexpert.ru

Пост взят с международного финтех-медиа ресурса

ДЛЯ ЛЮДЕЙ

![Аватар сообщества САМОЛЕТ [новости]](/uploads/community/5/fbf34637-5b0e-4fd5-a2c9-90671cf38c49.jpg)

![Аватар сообщества ЮГК [новости]](/uploads/community/5/10ed2a03-9342-484d-8a45-3547d9ea1200.jpg)

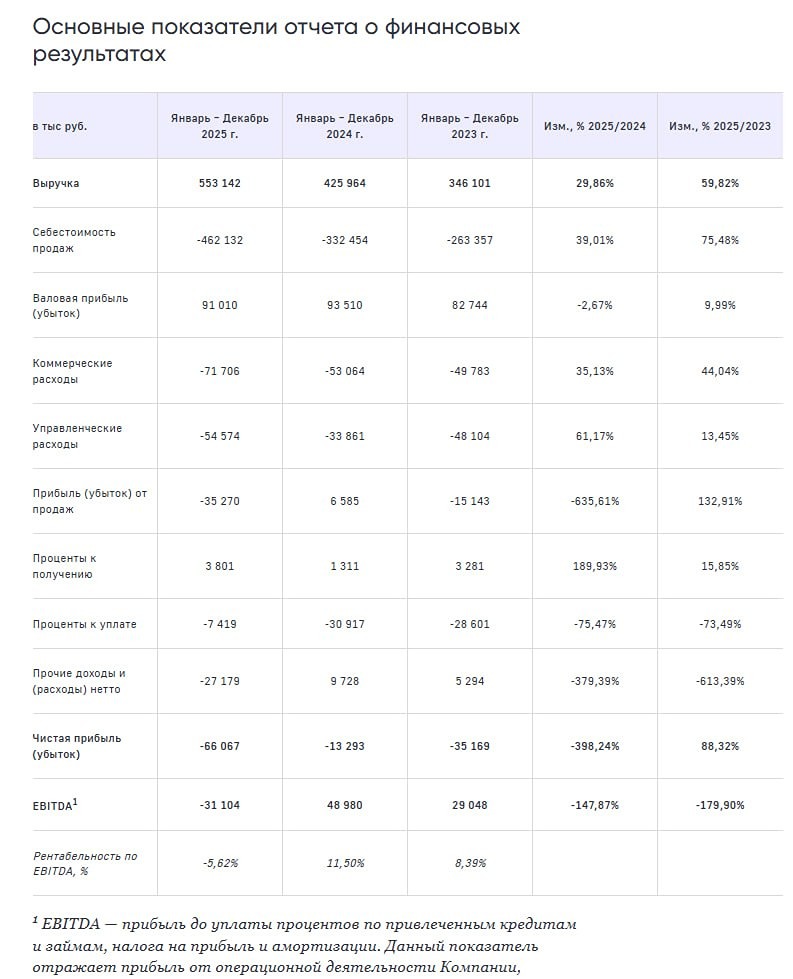

![Аватар сообщества ЭЛ5-ЭНЕРГО [новости]](/uploads/community/7/6294e698-d442-4a21-a814-dcfd073c7e59.jpg)

![Аватар сообщества РУСАЛ [новости]](/uploads/community/4/c22a1b99-2a6d-4c64-82ea-cd56b3136042.jpg)

![Аватар сообщества ЛСР [новости]](/uploads/community/4/e0f84048-26f6-4911-83e5-b49468bb1e2c.jpg)

![Аватар сообщества ЭСЭФАЙ [новости]](/uploads/community/3/1712481156_177350d5c60b503464917fd3185fbd05.jpg)

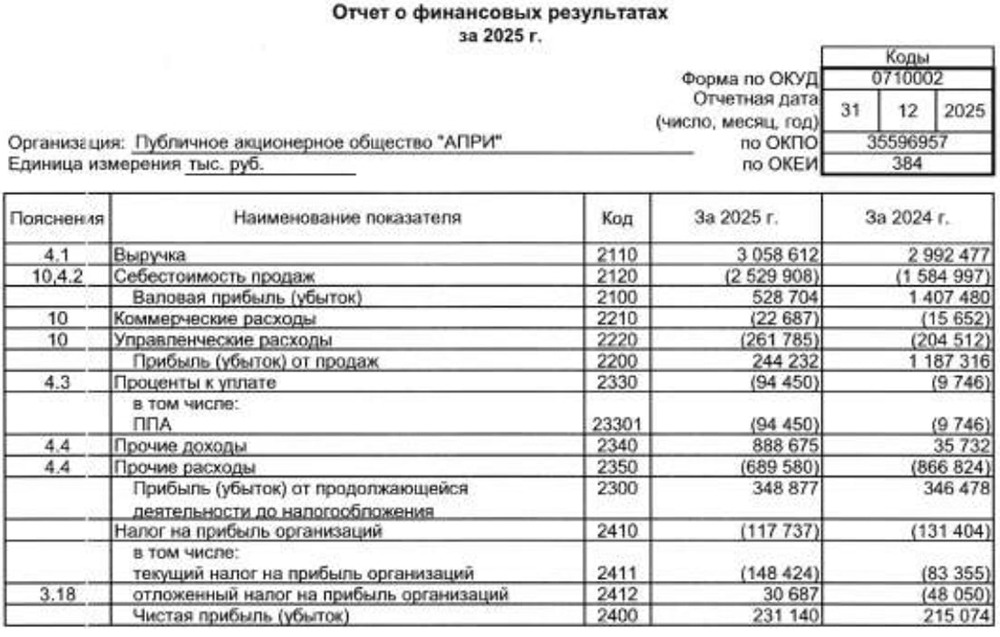

![Аватар сообщества АПРИ [новости]](/uploads/community/10/9bbadece-2906-43c3-aff0-f088412fa89e.jpg)

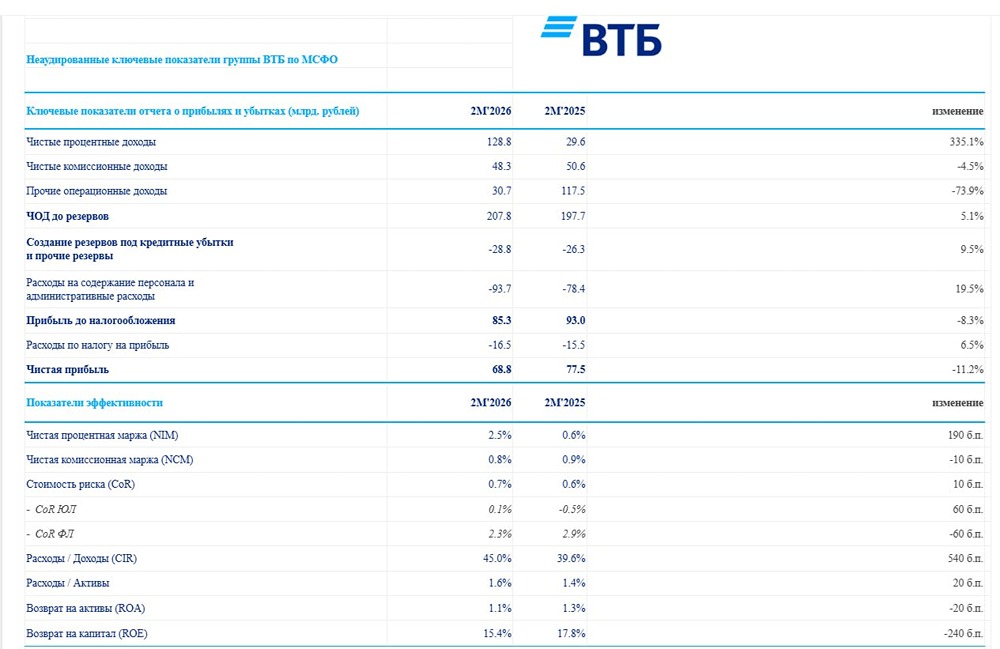

![Аватар сообщества ВТБ [новости]](/uploads/community/3/c12339dc-36d5-4ce9-ad90-344b2651ab58.jpg)

![Аватар сообщества ММК [новости]](/uploads/community/4/531936d6-727e-4231-b122-154ac04750ba.jpg)

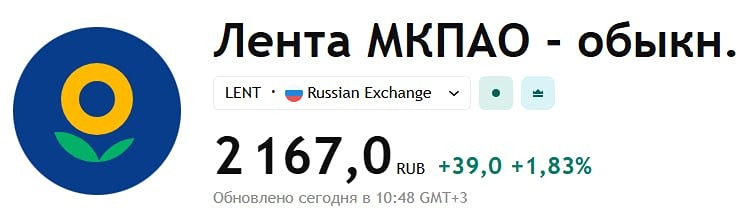

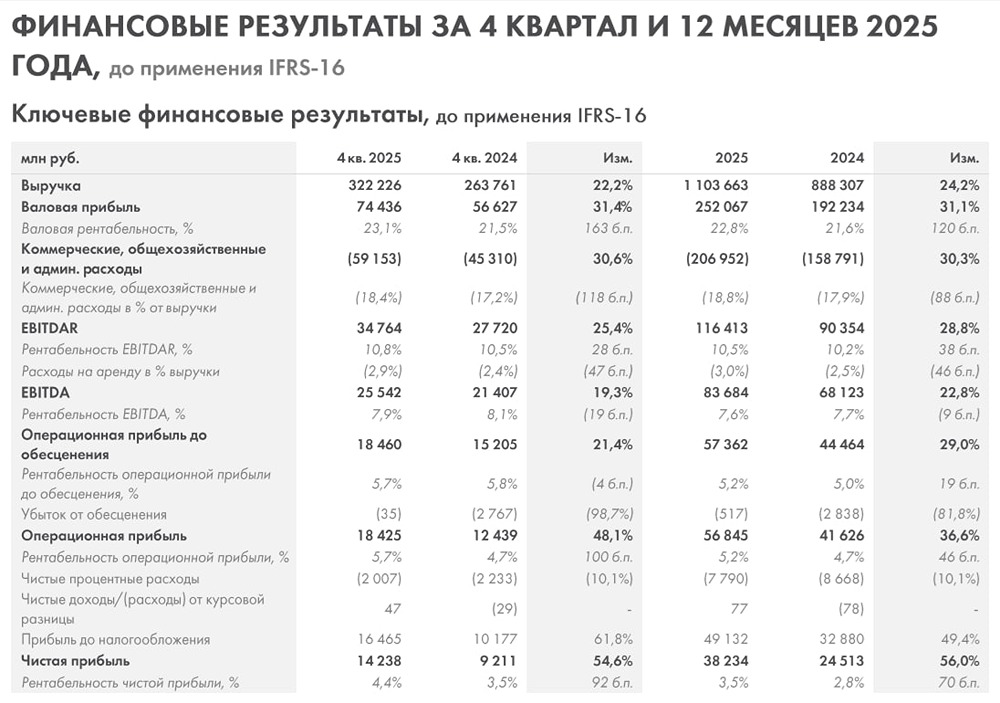

![Аватар сообщества ЛЕНТА [новости]](/uploads/community/4/7aae9c5f-8fb9-48d3-a6a7-ff9e0c2e34a6.jpg)

![Аватар сообщества АЛРОСА [новости]](/uploads/community/5/a9bb43bd-ed64-426d-ac47-fa358b26c985.jpg)

![Аватар сообщества МОСБИРЖА [новости]](/uploads/community/3/56b18cb3-9e1d-470e-9604-182d46ef036c.jpg)

![Аватар сообщества МТС [новости]](/uploads/community/2/3eb48c63-edb4-4484-a73d-0d3b20bc449c.jpg)

![Аватар сообщества М.ВИДЕО [новости]](/uploads/community/4/10d22a5b-ae04-4983-9c4e-efd0dc8b55ea.jpg)

![Аватар сообщества ЦИАН [новости]](/uploads/community/4/e94a4175-f1cb-42f6-b8e0-68ac05f9783d.jpg)

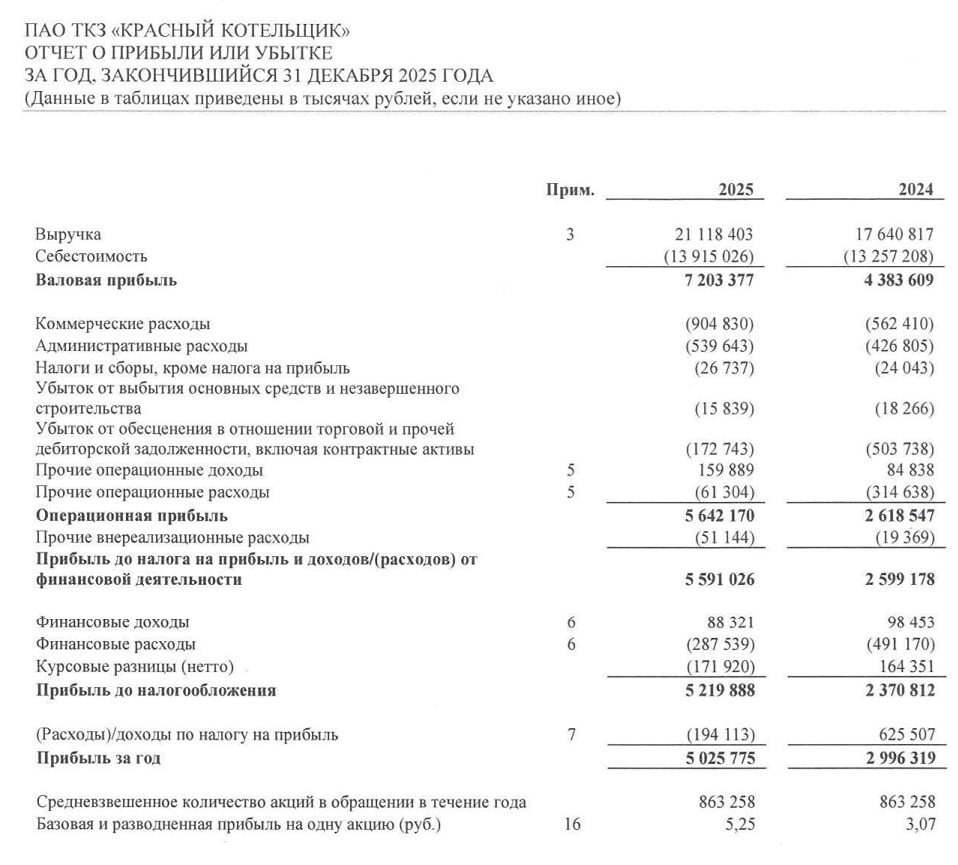

![Аватар сообщества К.КОТЕЛЬЩИК [новости]](/uploads/community/7/2a43057d-6b79-45ff-99d2-133437b083d3.jpg)

![Аватар сообщества СОФТЛАЙН [новости]](/uploads/community/3/658c8baf-fbca-4be1-8c18-c61b4f3f496a.jpg)

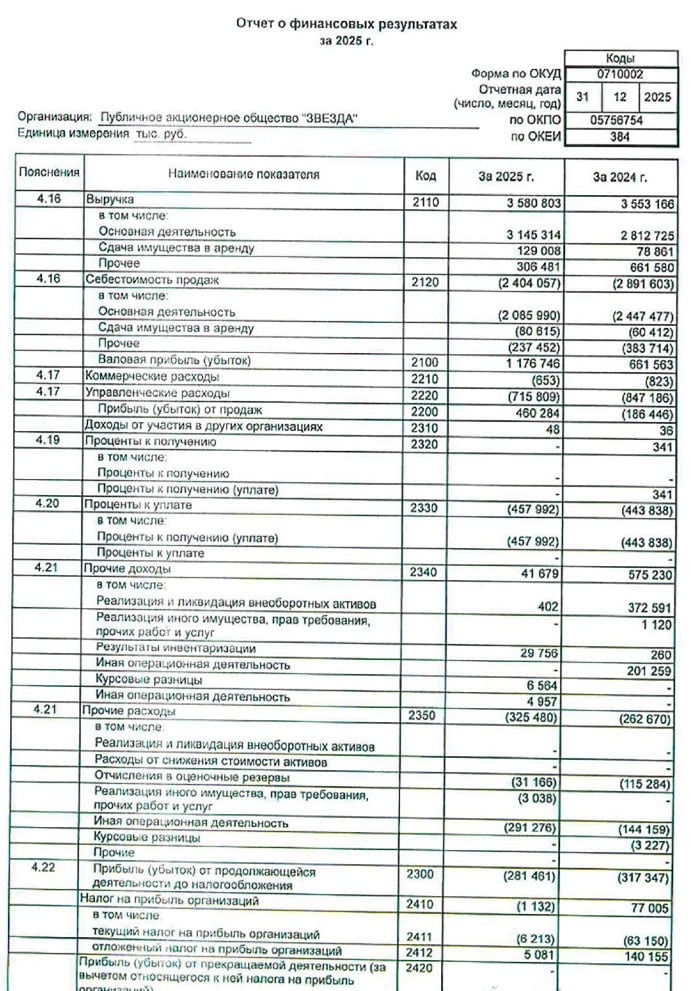

![Аватар сообщества ЗВЕЗДА [новости]](/uploads/community/5/1712581464_2c1bb2dcda807766dafcdedd165c8a62.jpg)

![Аватар сообщества РАСПАДСКАЯ [новости]](/uploads/community/3/1712479649_a73d6b8b089ee2a3f82302d9f5e87225.jpg)

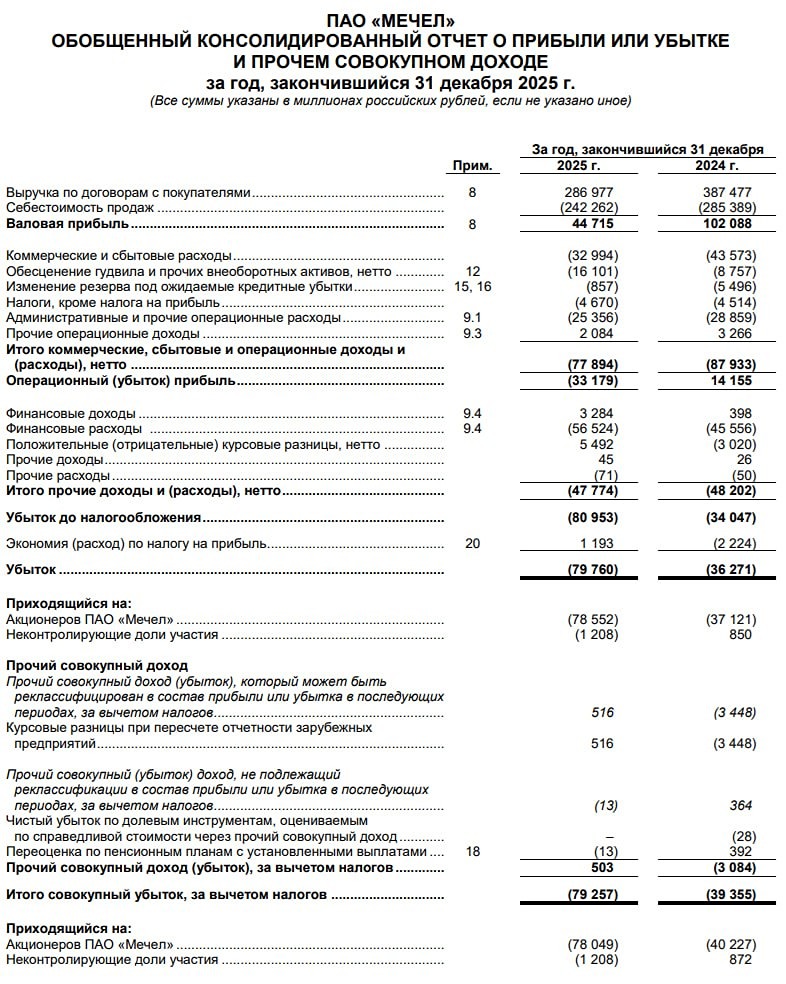

![Аватар сообщества МЕЧЕЛ [новости]](/uploads/community/5/1712572401_89b271ac42a3b30d6d1a3e809f5c6c20.jpg)

![Аватар сообщества КСК [новости]](/uploads/community/5/1712578117_5f09a669f028e118b38653a0c8dcf270.jpg)

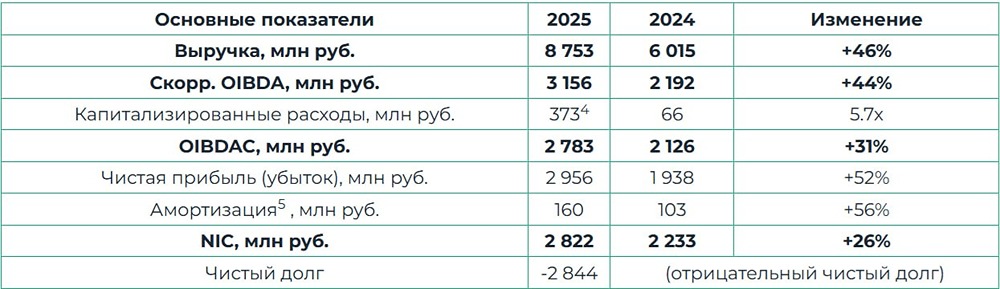

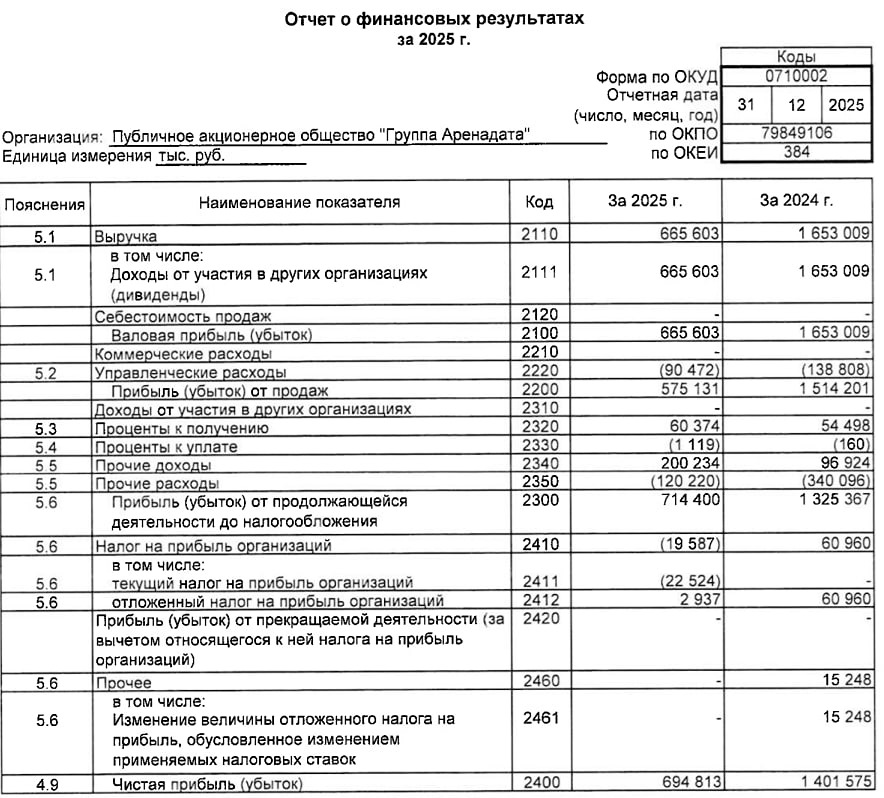

![Аватар сообщества АРЕНАДАТА [новости]](/uploads/community/11/19f68f79-2851-4c37-9589-433d7a50cfa3.jpg)

![Аватар сообщества НЛМК [новости]](/uploads/community/6/1712612254_2d5687d80afff656f0e1e3758e163da6.jpg)

![Аватар сообщества ГАЗПРОМ НЕФТЬ [новости]](/uploads/community/4/1013fb93-41a0-457a-a9ac-772f2d38d37b.jpg)

![Аватар сообщества Т-ТЕХНОЛОГИИ [новости]](/uploads/community/2/1712395803_348b41b8527715ec9b25c8a07bde2325.jpg)

![Аватар сообщества ТРАНСНЕФТЬ [новости]](/uploads/community/2/068fe35f-9411-4f55-ac84-ed989235d1e2.jpg)

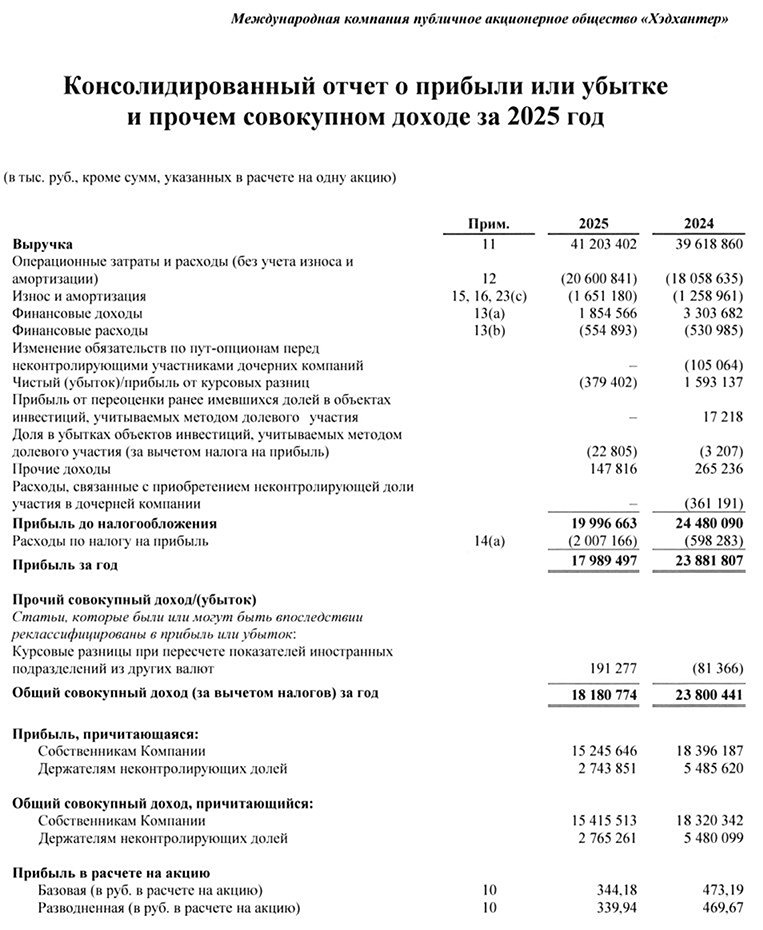

![Аватар сообщества ХЭДХАНТЕР [новости]](/uploads/community/4/3c2b9801-ac4a-4098-b8f9-ab251bb88950.jpg)

![Аватар сообщества СЕГЕЖА ГРУПП [новости]](/uploads/community/3/5d9d6236-8125-4976-b2ee-1bfcf708230e.jpg)

![Аватар сообщества СОЛЛЕРС [новости]](/uploads/community/4/1712486138_c08e72c87e63a0dac0069887f81a50e8.jpg)

![Аватар сообщества ГЕНЕТИКО [новости]](/uploads/community/5/106e0903-e6f2-4689-8f53-f3429973aa7f.jpg)