![Аватар сообщества КУЙБЫШЕВ-А [новости]](/uploads/community/7/972acbac-d89f-4ff2-9a0a-b4f25086edb1.jpg)

КУЙБЫШЕВ-А [новости]

НОВОСТИ АКЦИЙ РОССИИ

Какие факторы повлияли на кредитный рейтинг «КуйбышевАзот» в 2025 году?

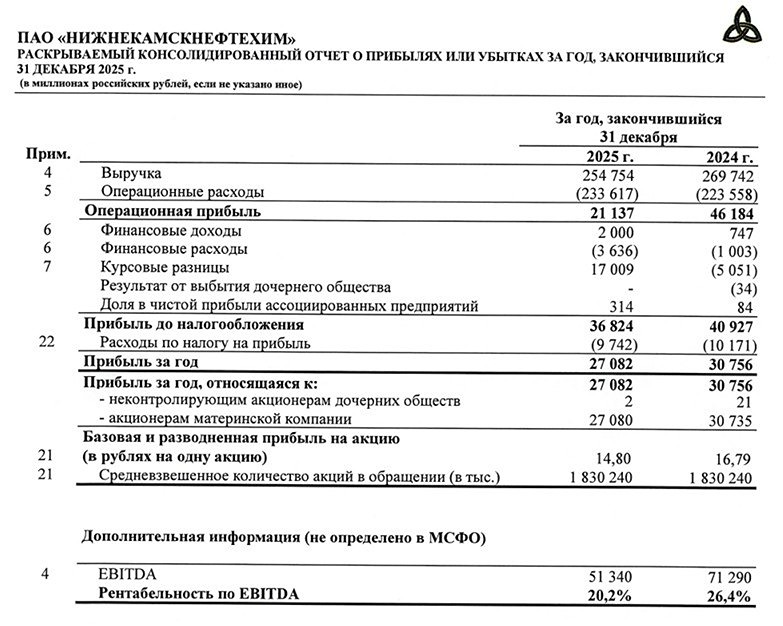

Компания АКРА подтвердила кредитный рейтинг ПАО «КуйбышевАзот» на уровне A+(RU) с прогнозом «стабильный» Кредитный рейтинг ПАО «КуйбышевАзот» отражает высокую рентабельность, сильную ликвидность, средний размер компании, а также умеренные долговую нагрузку и покрытие. ПАО «КуйбышевАзот» — лидер российской химической промышленности. Компания занимает ведущие позиции в производстве капролактама и полиамида, а также является крупным производителем технических и текстильных нитей, кордной и полиамидных тканей в России. Заводы компании расположены в Самарской, Курской и Саратовской областях, а также в Германии, Китае и Индии. Ключевые факторы оценки Сильный операционный профиль компании основан на низкой себестоимости производства. КуйбышевАзот использует доступные сырьевые ресурсы и энергоэффективные технологии, а также развивает собственное производство компонентов. Продуктовая линейка хорошо диверсифицирована, что позволяет оперативно адаптироваться к изменениям спроса. Высокая технологичность обусловлена мощностями по переработке капролактама и производству аммиака и азотных удобрений. Компания занимает около 5% рынка азотных удобрений в России и лидирует в производстве капролактама. Высокий уровень корпоративного управления. Компания придерживается стратегии развития производственных мощностей и системы управления рисками. Совет директоров включает комитеты по аудиту, кадрам, социальной политике, стратегическому развитию, корпоративному управлению и работе с акционерами. Структура компании включает производственные предприятия, логистику, дистрибьюцию и торговые компании в разных регионах. Рентабельность. В 2024 году рентабельность по FFO до чистых процентных платежей и налогов снизилась до 14,6% с 25,2% годом ранее из-за падения маржинальности капролактама. В 2025 году агентство прогнозирует рост показателя выше 17%. Средняя долговая нагрузка. В 2024 году отношение общего долга к FFO выросло до 4,3х, что связано с приобретением активов. Долговые обязательства включают кредиты крупных российских банков. Показатель обслуживания долга составил 9,3х. В 2026 году компания планирует инвестировать в развитие мощностей, что может увеличить долг и снизить покрытие. Сильная ликвидность. У компании комфортный график погашения долгов без пиковых значений. Источники финансирования включают операционный денежный поток и свободные лимиты по кредитным линиям. В 2024 году рентабельность по свободному денежному потоку составила -4,9%, что связано с увеличением капитальных вложений и выплатой дивидендов. Пост взят с соцсети [M O N D I A R A](https://i.mondiara.com/) 👉 вот ссылка на канал: https://i.mondiara.com/i/c/kuibishewazot_news Скачать в [App Store](https://apps.apple.com/ru/app/m-o-n-d-i-a-r-a/id6475953453) Скачать в [Google Play](https://play.google.com/store/apps/details?id=com.mondiara.app) Валюта расчёта - Ваши добрые мысли! Спасибо, что с нами! Источник: www.acra-ratings.ru

Пост взят с международного финтех-медиа ресурса

ДЛЯ ЛЮДЕЙ

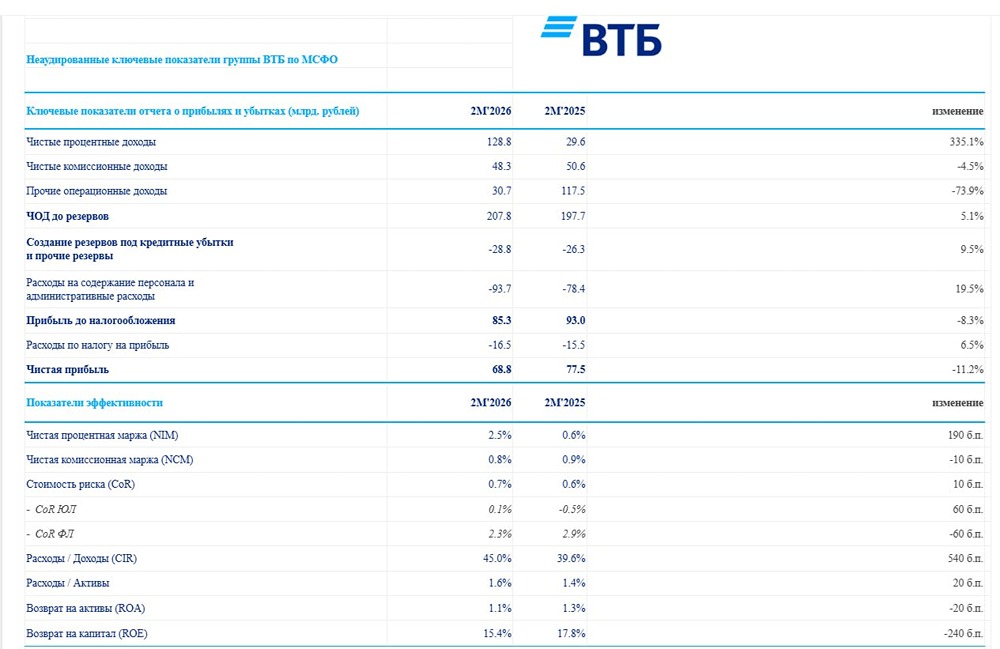

![Аватар сообщества ВТБ [новости]](/uploads/community/3/c12339dc-36d5-4ce9-ad90-344b2651ab58.jpg)

![Аватар сообщества МЕЧЕЛ [новости]](/uploads/community/5/1712572401_89b271ac42a3b30d6d1a3e809f5c6c20.jpg)

![Аватар сообщества ХЭДХАНТЕР [новости]](/uploads/community/4/3c2b9801-ac4a-4098-b8f9-ab251bb88950.jpg)

![Аватар сообщества НЛМК [новости]](/uploads/community/6/1712612254_2d5687d80afff656f0e1e3758e163da6.jpg)

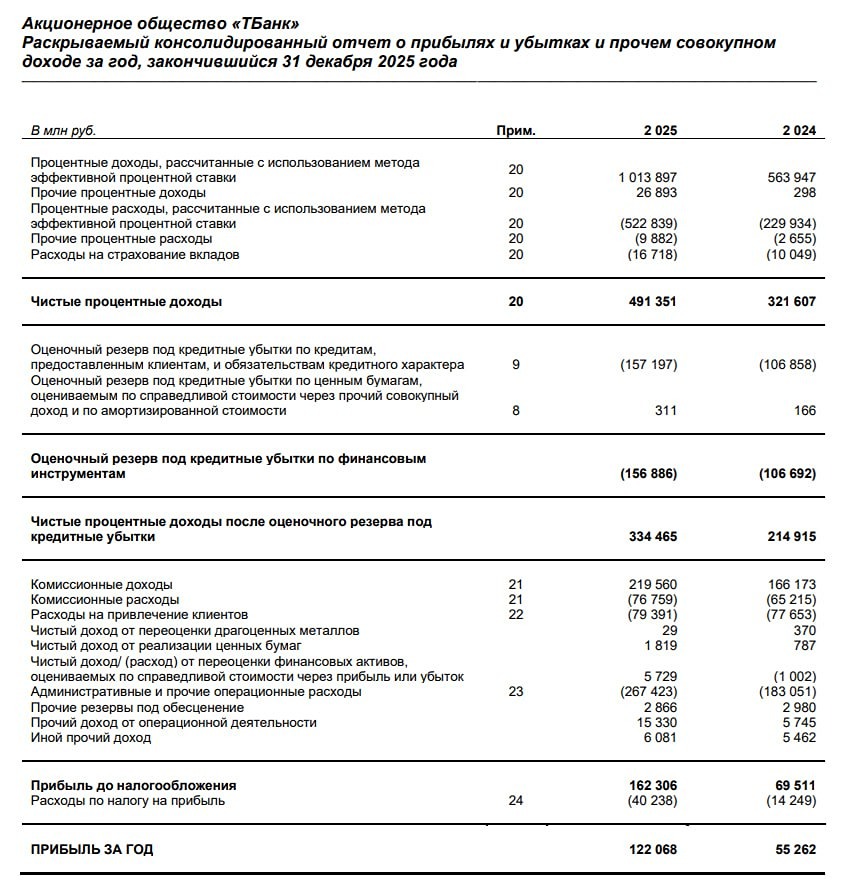

![Аватар сообщества Т-ТЕХНОЛОГИИ [новости]](/uploads/community/2/1712395803_348b41b8527715ec9b25c8a07bde2325.jpg)

![Аватар сообщества ЛЕНТА [новости]](/uploads/community/4/7aae9c5f-8fb9-48d3-a6a7-ff9e0c2e34a6.jpg)

![Аватар сообщества СЕГЕЖА ГРУПП [новости]](/uploads/community/3/5d9d6236-8125-4976-b2ee-1bfcf708230e.jpg)

![Аватар сообщества ЦИАН [новости]](/uploads/community/4/e94a4175-f1cb-42f6-b8e0-68ac05f9783d.jpg)

![Аватар сообщества ГАЗПРОМ НЕФТЬ [новости]](/uploads/community/4/1013fb93-41a0-457a-a9ac-772f2d38d37b.jpg)

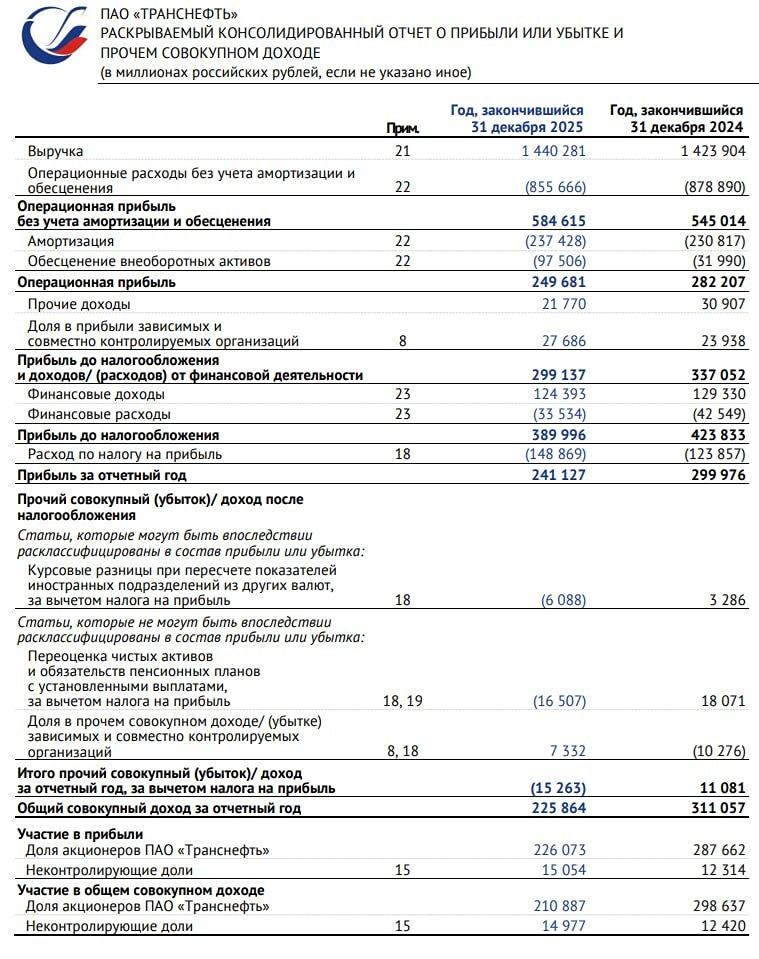

![Аватар сообщества ТРАНСНЕФТЬ [новости]](/uploads/community/2/068fe35f-9411-4f55-ac84-ed989235d1e2.jpg)

![Аватар сообщества ГЕНЕТИКО [новости]](/uploads/community/5/106e0903-e6f2-4689-8f53-f3429973aa7f.jpg)

![Аватар сообщества СОЛЛЕРС [новости]](/uploads/community/4/1712486138_c08e72c87e63a0dac0069887f81a50e8.jpg)

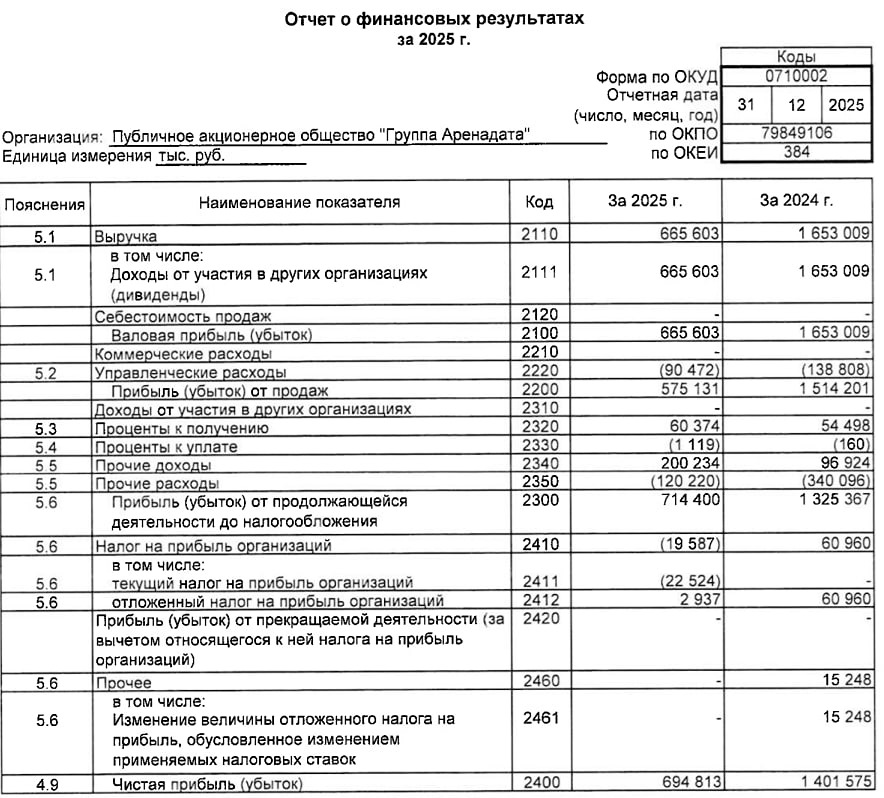

![Аватар сообщества АРЕНАДАТА [новости]](/uploads/community/11/19f68f79-2851-4c37-9589-433d7a50cfa3.jpg)

![Аватар сообщества СЕВЕРСТАЛЬ [новости]](/uploads/community/2/1712340077_dcefaaeab66903de682e2a1aaf89f0a9.jpg)

![Аватар сообщества ЯНДЕКС [новости]](/uploads/community/2/dca78d58-9d3f-48a0-8d3a-7bf714273ff3.jpg)

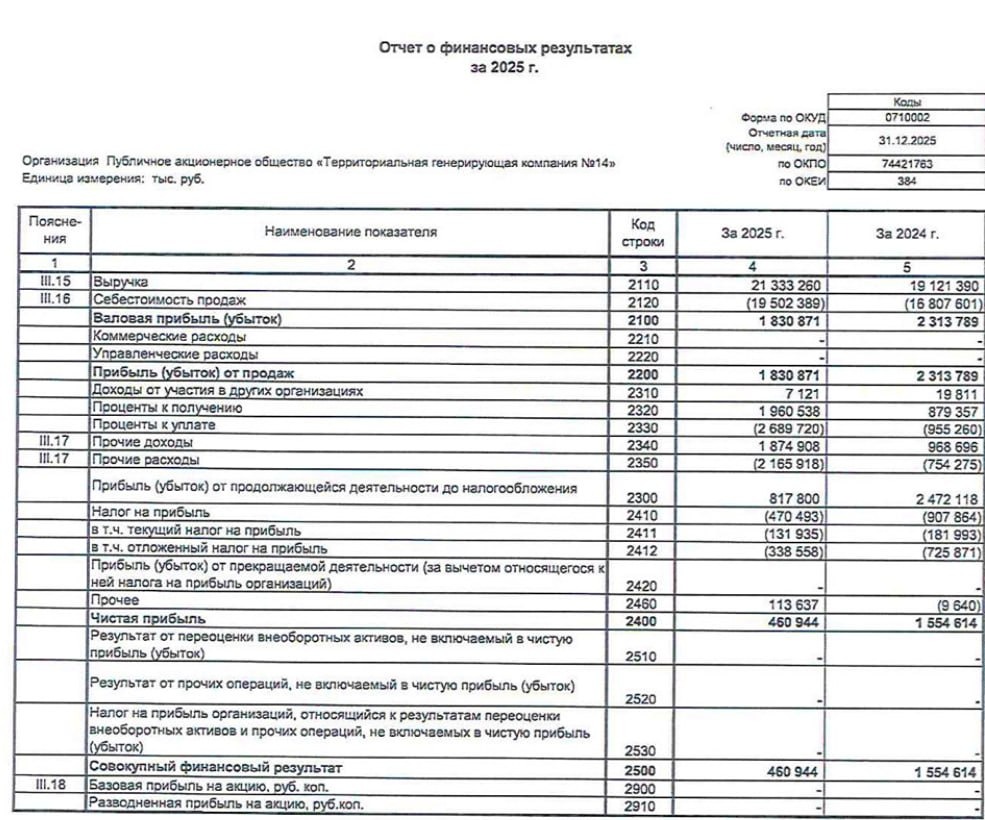

![Аватар сообщества ТГК-14 [новости]](/uploads/community/6/7e8bbaaf-8eb4-48d2-b19a-b5f1e7b2984a.jpg)

![Аватар сообщества АФК СИСТЕМА [новости]](/uploads/community/5/dbc4b2b4-8f18-4134-a0f0-07e7e15dc384.jpg)

![Аватар сообщества СЕЛИГДАР [новости]](/uploads/community/6/1712643740_d234c975875ae14d274f1f9a282b2896.jpg)

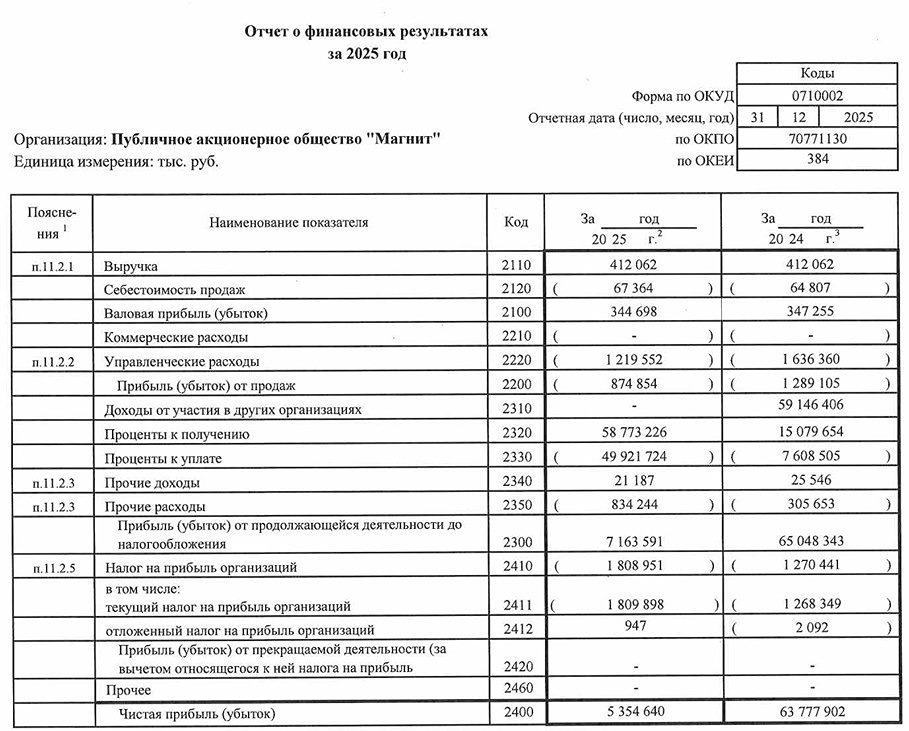

![Аватар сообщества МАГНИТ [новости]](/uploads/community/2/793edce7-ddaa-4543-93c1-4c580308d437.jpg)

![Аватар сообщества НОВАТЭК [новости]](/uploads/community/2/4c3cbdaf-b921-40f3-9883-dadd1a5e090a.jpg)

![Аватар сообщества СПБ БИРЖА [новости]](/uploads/community/4/0859b659-6649-436c-8190-6f5d8f46a243.jpg)

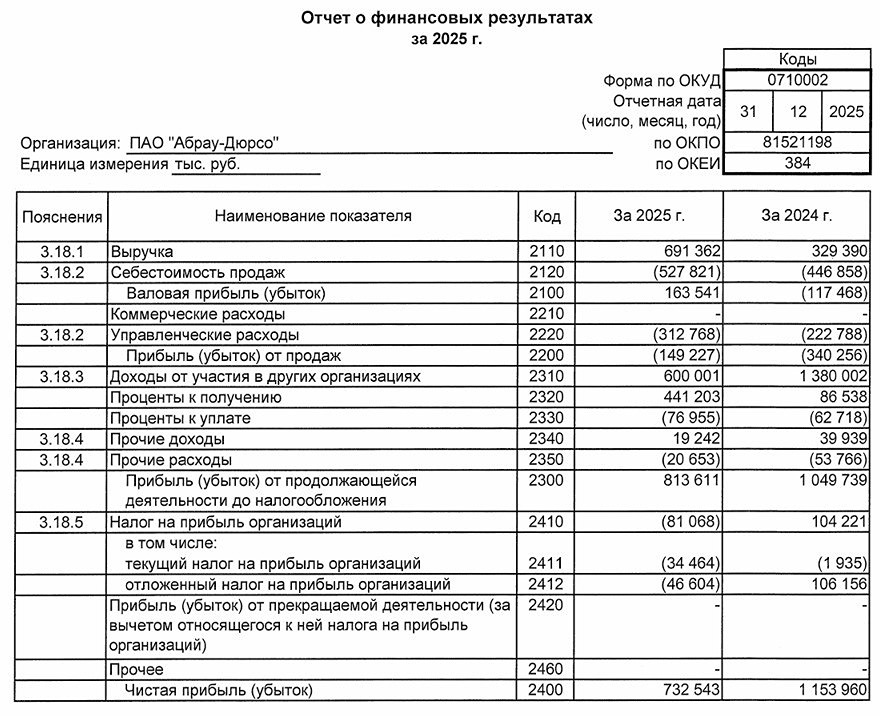

![Аватар сообщества АБРАУ-ДЮРСО [новости]](/uploads/community/4/1712559142_5c2519facd0c7c64fbd26e043807758a.jpg)

![Аватар сообщества НКХП [новости]](/uploads/community/3/1712414859_e68c571445d165406d7ffb719345e626.jpg)

![Аватар сообщества КАМАЗ [новости]](/uploads/community/7/357c0a50-6818-4bf6-bb19-5cc2e0507547.jpg)

![Аватар сообщества АКРОН [новости]](/uploads/community/4/afeb7a67-0519-4006-9115-ecdc50c1df49.jpg)

![Аватар сообщества ГАЗ [новости]](/uploads/community/7/ccc789f7-c0e4-4a90-8eae-ca27b74962c1.jpg)

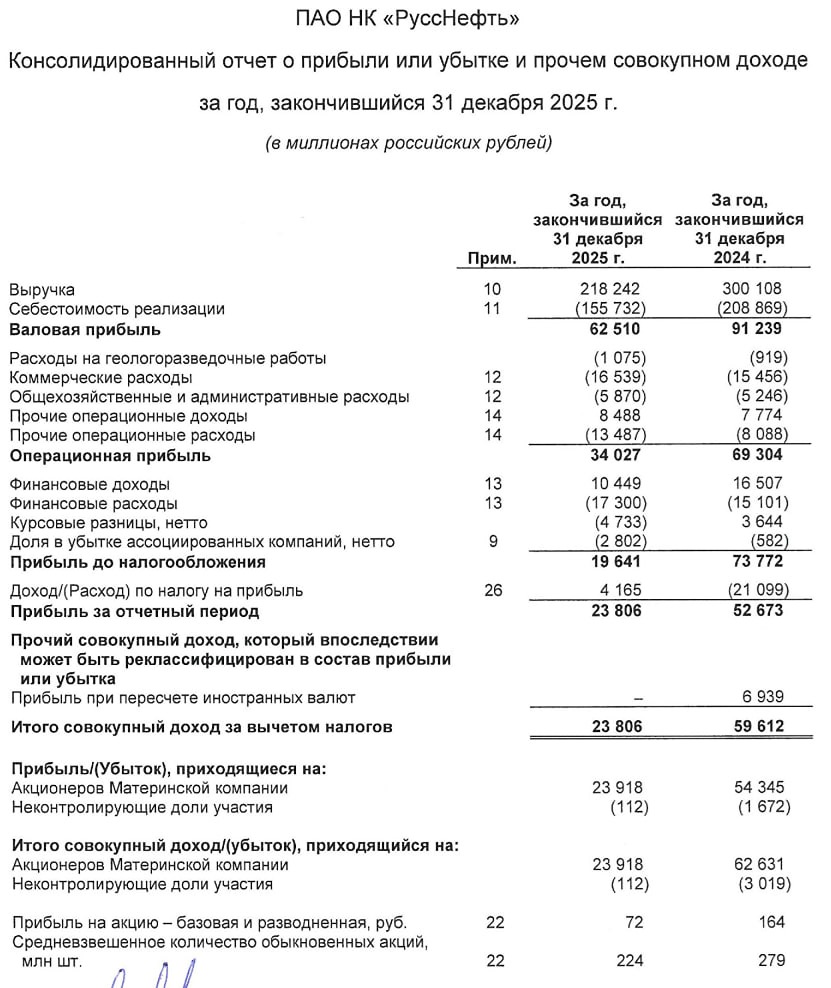

![Аватар сообщества РУССНЕФТЬ [новости]](/uploads/community/6/1bb3785c-8782-4db4-8753-feceb68e08c6.jpg)

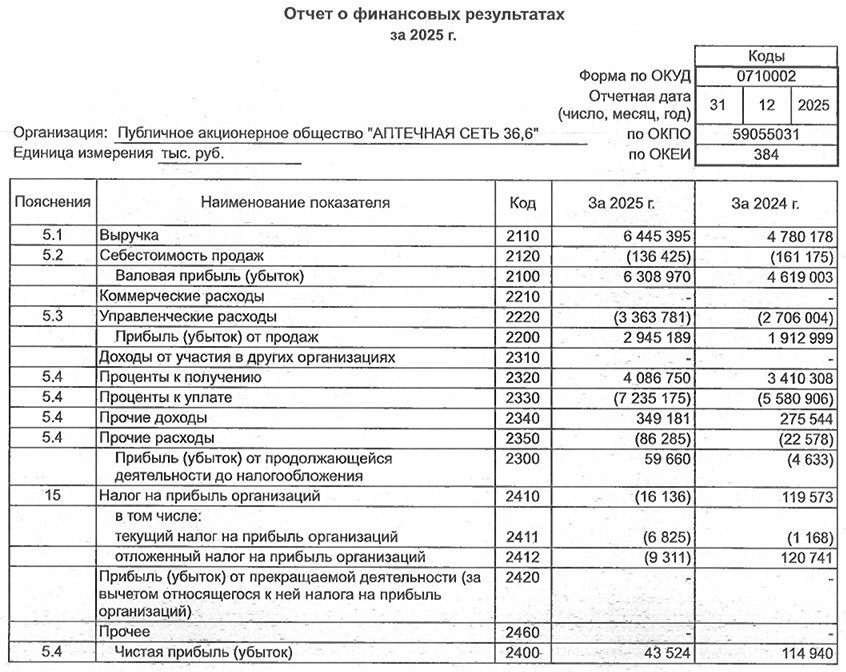

![Аватар сообщества АПТЕЧКА 36.6 [новости]](/uploads/community/6/b9becf8f-e05b-456d-a5e8-1332972453e9.jpg)

![Аватар сообщества ПЭСК [новости]](/uploads/community/5/1712566300_fe0ce97f172e0df04ba1a64ec56f1e64.jpg)

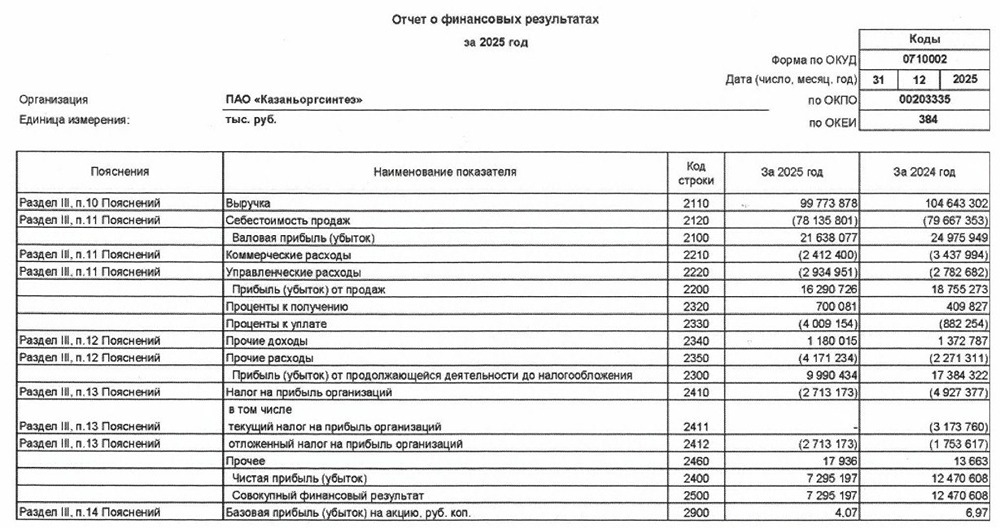

![Аватар сообщества КЗОС [новости]](/uploads/community/5/1712580294_bc803b9eb04b8013d9373c86e5955bad.jpg)

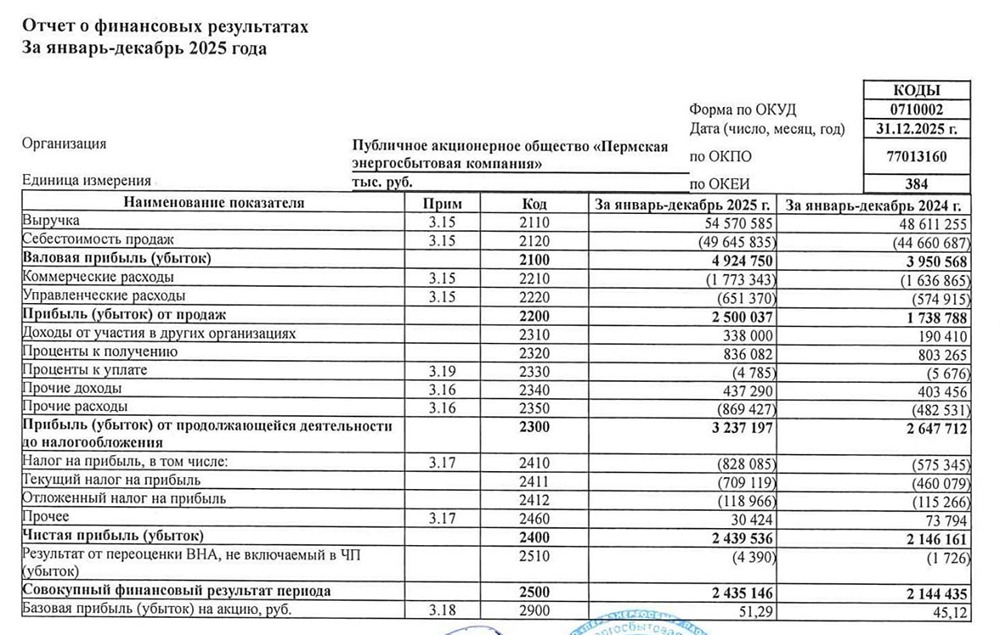

![Аватар сообщества СТАВРОПОЛЬ-Э [новости]](/uploads/community/7/a7903d6e-c905-4dc6-b8c1-ed0a1431ca30.jpg)

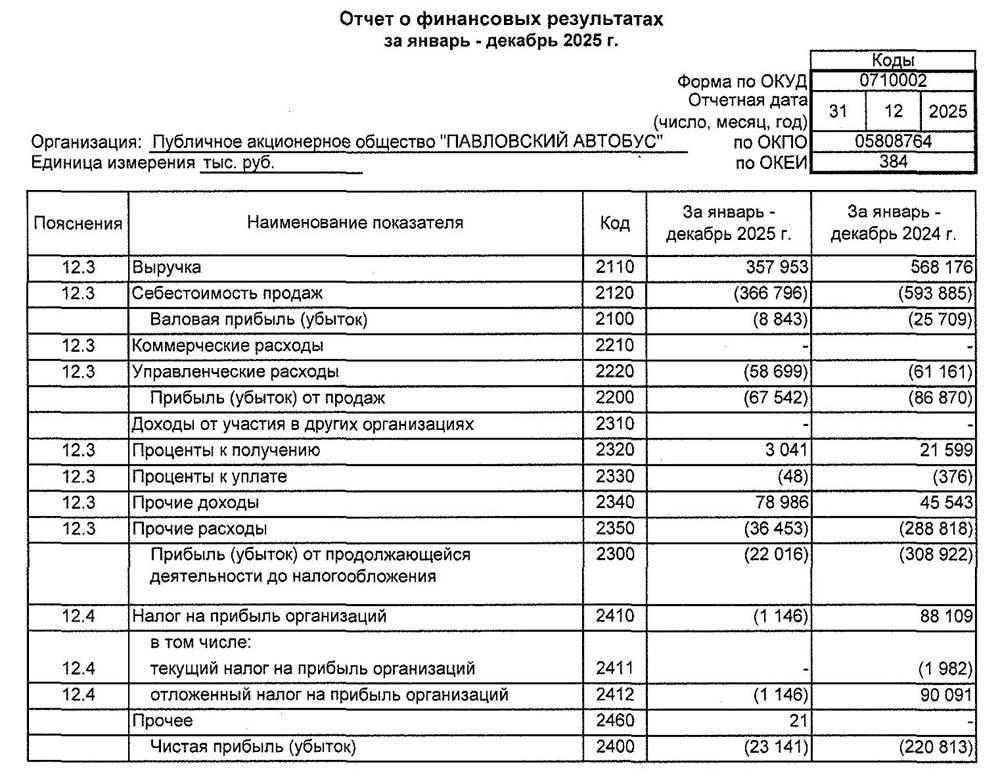

![Аватар сообщества ПАЗ [новости]](/uploads/community/7/c93bfee1-c4cd-43d4-bf8d-9ac17dfd2044.jpg)