![Аватар сообщества СЕВЕРСТАЛЬ [новости]](/uploads/community/2/1712340077_dcefaaeab66903de682e2a1aaf89f0a9.jpg)

СЕВЕРСТАЛЬ [новости]

НОВОСТИ АКЦИЙ РОССИИ

Как изменились продажи «Северстали» в 3 кв. 2025?

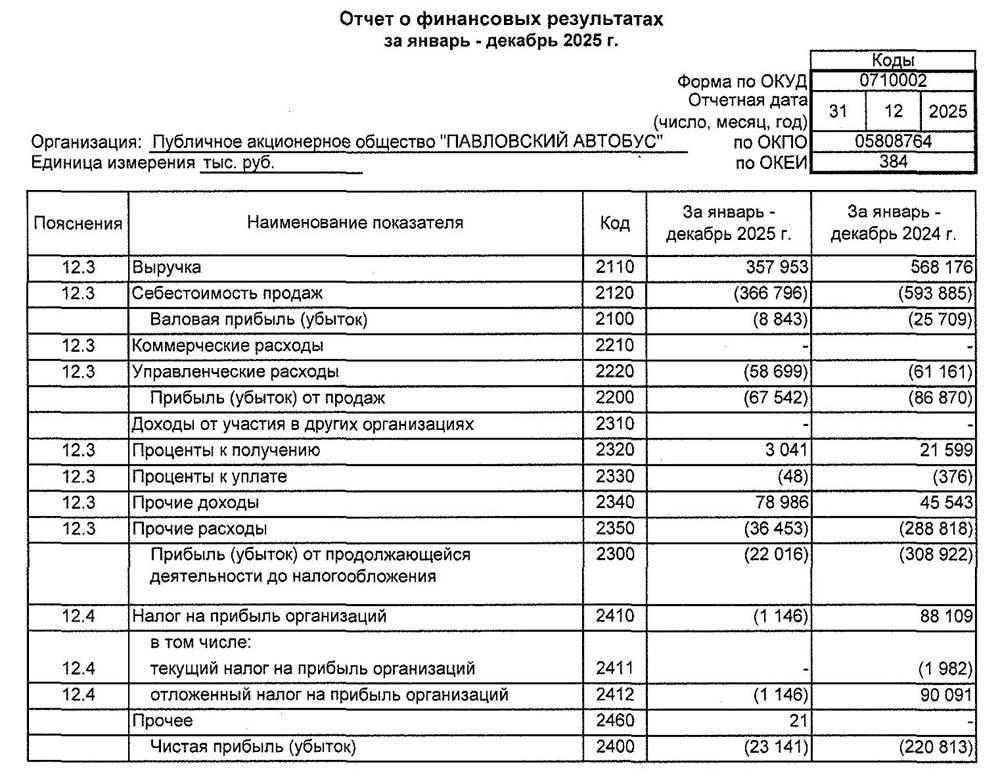

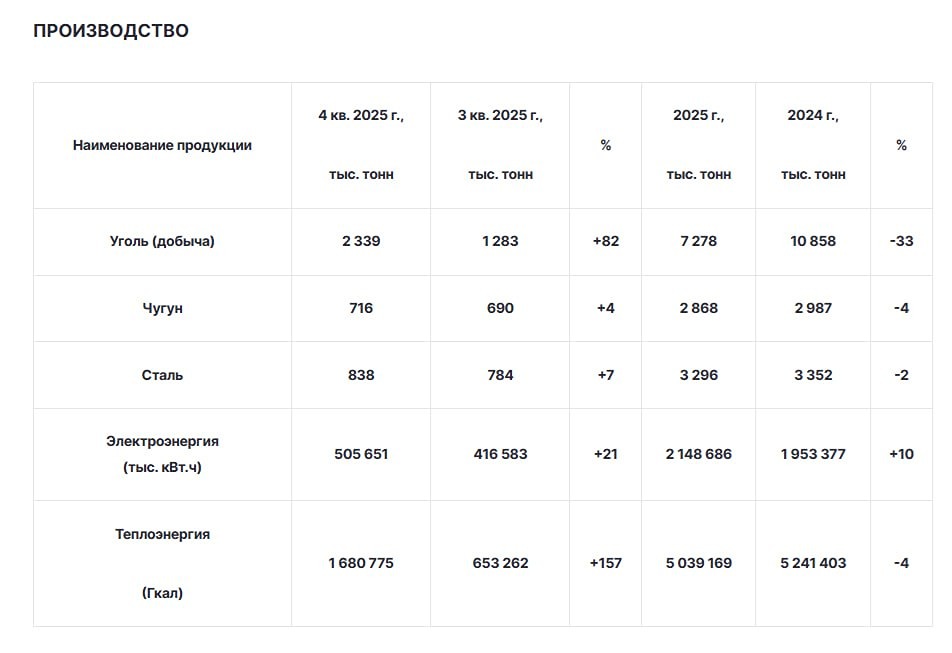

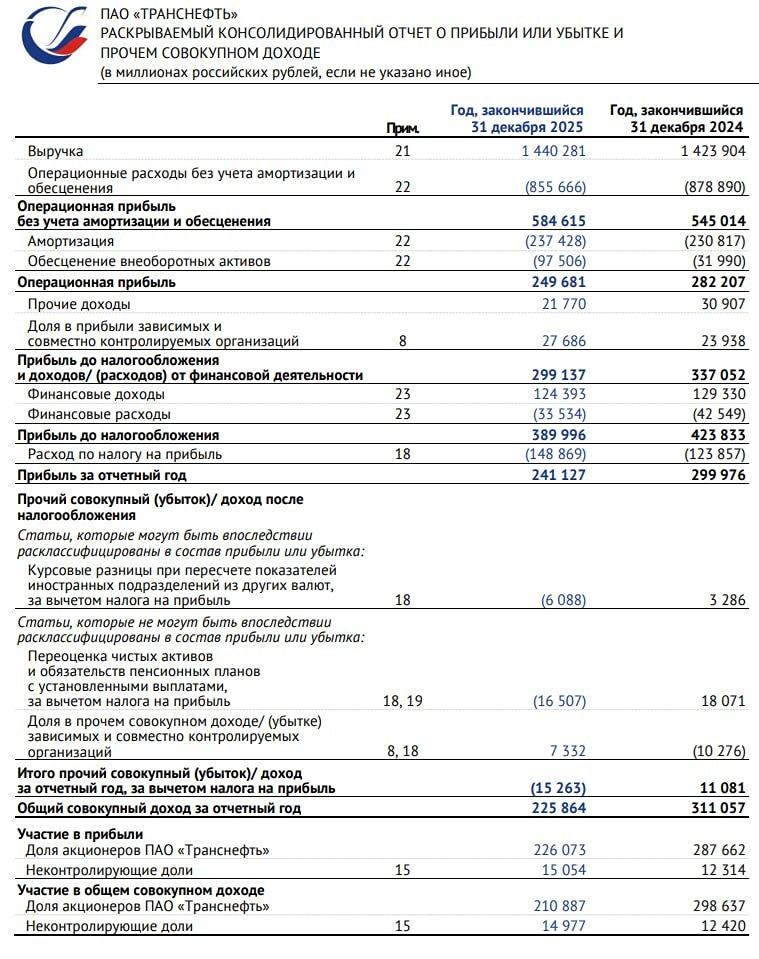

Финансовые и операционные результаты «Северстали» за третий квартал 2025 года. «Северсталь» (MOEX: CHMF) сообщает, что за 9 мес. 2025 года продажи металлопродукции выросли на 5% г/г до 8 303 тыс. тонн. Однако, из-за снижения средних цен реализации, выручка за тот же период сократилась на 14% г/г до 543 328 млн. рублей. Показатель EBITDA за 9 мес. 2025 года снизился на 40% г/г до 114 154 млн руб. вслед за выручкой, при этом рентабельность по EBITDA составила 21% (-9 п.п. г/г). Продажи металлопродукции в 3 кв. 2025 года выросли на 3% г/г, при снижении выручки на 18% г/г до 179 118 млн руб, из-за снижения цен на рынке металлопроката. Показатель EBITDA в 3 кв 2025 года составил 35 500 млн руб. (-45% г/г), а рентабельность по EBITDA составила 20%. АНАЛИЗ 3 КВ. 2025 ГОДА В СРАВНЕНИИ С 3 КВ. 2024 ГОДА: Консолидированные операционные результаты Производство: Производство чугуна выросло на 12% г/г до 2,69 млн тонн, а производство стали увеличилось на 10% г/г до 2,72 млн тонн на фоне низкой базы прошлого года из-за проведения ремонта доменной печи № 5 в прошлом году. Продажи металлопродукциивыросли на 3% г/г до 2,86 млн тонн за счет увеличения продаж чугуна и слябов до 0,31 млн тонн. Продажи коммерческой стали снизились на 8% г/г до 1,11 млн тонн из-за падения спроса на металлопрокат. Продажи продукции с высокой добавленной стоимостью (ВДС) снизились на 3% г/г до 1,44 млн тонн в основном из-за снижения спроса на трубы большого диаметра. Доля продукции ВДС в общем объеме продаж снизилась на 3 п.п. г/г до 50% на фоне роста продаж полуфабрикатов. Продажи железной руды третьим лицам снизились до 0,28 млн тонн (-64% г/г) в основном из-за увеличения потребности в ЖРС со стороны ЧерМК на фоне роста выплавки чугуна. Консолидированные финансовые результаты Выручка снизилась на 18% г/г до 179 118 млн руб., из-за падения средних цен на металлопродукцию, в том числе на фоне увеличения доли полуфабрикатов в портфеле продаж. Показатель EBITDA снизился на 45% г/г до 35 500 млн руб. вслед за выручкой. Рентабельность по EBITDA составила 20% (-10 п.п. г/г). Свободный денежный поток снизился до 7 272 млн руб. (-82% г/г) за счет снижения показателя EBITDA и реализации масштабной инвестиционной программы. Приток денежных средств из оборотного капитала составил 17 254 млн руб., что главным образом связано с высвобождением запасов сырья и готовой продукции на фоне запуска доменной печи №4 после остановки на капитальный ремонт. Инвестиции выросли на 26% г/г до 40 208 млн руб. в рамках реализации основных проектов Стратегии 2028. Финансовая позиция Денежные средства и эквиваленты снизились до 72 188 млн руб. (в сравнении с 128 571 млн руб. по состоянию на 31.12.2024) на фоне масштабных инвестиций, финансируемых из собственных средств. Общий долг снизился до 70 737 млн руб. (в сравнении с 108 503 млн руб. по состоянию на 31.12.2024) за счет погашения банковского финансирования в целях оптимизации финансовых расходов и укрепления рубля. Чистая денежная позиция составила 1,451 млн руб. Показатель Чистый долг/EBITDA составил -0,01. Александр Шевелев, генеральный директор АО «Северсталь Менеджмент», так прокомментировал результаты: «В третьем квартале 2025 года кризисные тенденции в российской и мировой металлургии продолжили нарастать. Внутренний спрос продолжал снижаться вслед за дальнейшим охлаждением экономики. За девять месяцев 2025 года потребление металлопродукции в России сократилось примерно на 15%, и мы наблюдаем замедление деловой активности во всех ключевых отраслях-потребителях. На этом фоне средние котировки на горячекатаный прокат в 3 квартале снизились на 14% г/г. На мировых рынках также сохраняется слабый спрос, а продолжающийся рост китайского экспорта оказывает дополнительное давление на экспортные цены на сталь. Благодаря гибкому подходу и грамотной маркетинговой стратегии, несмотря на сокращение емкости российского рынка, «Северстали» удалось в отчетном квартале нарастить объем продаж металлопродукции на 3% г/г. Этот рост частично смягчил негативный ценовой эффект, выручка компании на фоне значительного падения цен снизилась лишь на 18% г/г до 179 118 млн руб. Важно подчеркнуть, что благодаря системной работе над операционной эффективностью и поддержанию одной из самых низких в отрасли себестоимостей производства, компания сохраняет прибыльность. Так, в 3 кв. 2025 года показатель EBITDA составил 35 500 млн руб. Пусть он и на 45% ниже г/г, рентабельность по EBITDA в 20% подтверждает фундаментальную устойчивость нашей бизнес-модели. Несмотря на снижение прибыли, компания продолжает выполнение своих социальных обязательств, реализацию масштабных стратегических проектов, которые позволят нам сохранять долгосрочную конкурентоспособность, причем за счет собственных ресурсов. В отчетном периоде мы успешно досрочно запустили доменную печь №4 после остановки на капитальный ремонт и продолжили строительство фабрики окомкования на Череповецкой площадке. Наши инвестиции в развитие и обновление производства выросли на 26% г/г, составив 40 208 млн руб., что соответствует ранее анонсированному инвестиционному плану. Завершение крупного ремонта позволило оптимизировать складские запасы, что, в свою очередь, привело к высвобождению 17 254 млн руб. из оборотного капитала в отчетном квартале. Этот приток средств позволил компании сгенерировать положительный свободный денежный поток по итогам 3 квартала в размере 7 272 млн руб. Однако по итогам 9 месяцев 2025 года совокупный свободный денежный поток остается отрицательным. Важно подчеркнуть, что при этом наша долговая нагрузка по-прежнему остается низкой: чистая денежная позиция составила 1 451 млн руб., а показатель Чистый долг/EBITDA достиг -0,01х. С учетом ускоряющегося падения спроса на сталь в России и отрицательного свободного денежного потока за 9 месяцев на фоне амбициозной инвестиционной программы, Совет директоров принял ответственное решение не распределять дивиденды за 3 квартал 2025 года. Это позволит нам сохранить финансовые ресурсы для безусловной реализации ключевых стратегических проектов в будущем и обеспечения долгосрочной финансовой устойчивости компании в сложный рыночный период.» Пост взят с соцсети [M O N D I A R A](https://i.mondiara.com/) 👉 вот ссылка на канал: https://i.mondiara.com/i/c/severstal_news Скачать в [App Store](https://apps.apple.com/ru/app/m-o-n-d-i-a-r-a/id6475953453) Скачать в [Google Play](https://play.google.com/store/apps/details?id=com.mondiara.app) Валюта расчёта - Ваши добрые мысли! Спасибо, что с нами! Источник: www.severstal.com

Пост взят с международного финтех-медиа ресурса

ДЛЯ ЛЮДЕЙ

![Аватар сообщества ВТБ [новости]](/uploads/community/3/c12339dc-36d5-4ce9-ad90-344b2651ab58.jpg)

![Аватар сообщества МЕЧЕЛ [новости]](/uploads/community/5/1712572401_89b271ac42a3b30d6d1a3e809f5c6c20.jpg)

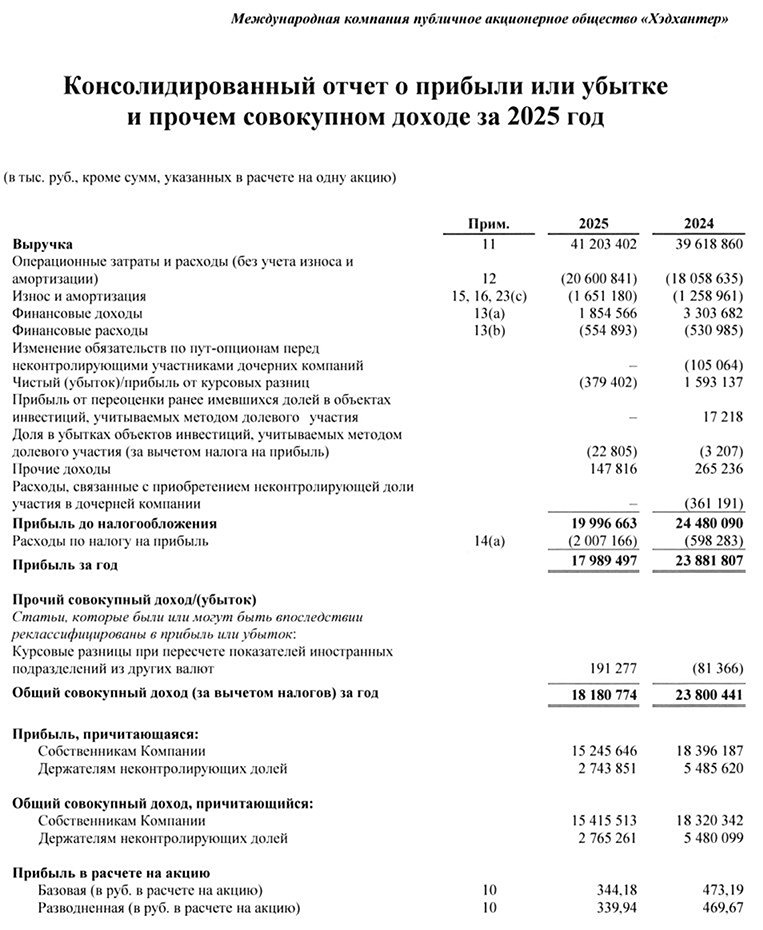

![Аватар сообщества ХЭДХАНТЕР [новости]](/uploads/community/4/3c2b9801-ac4a-4098-b8f9-ab251bb88950.jpg)

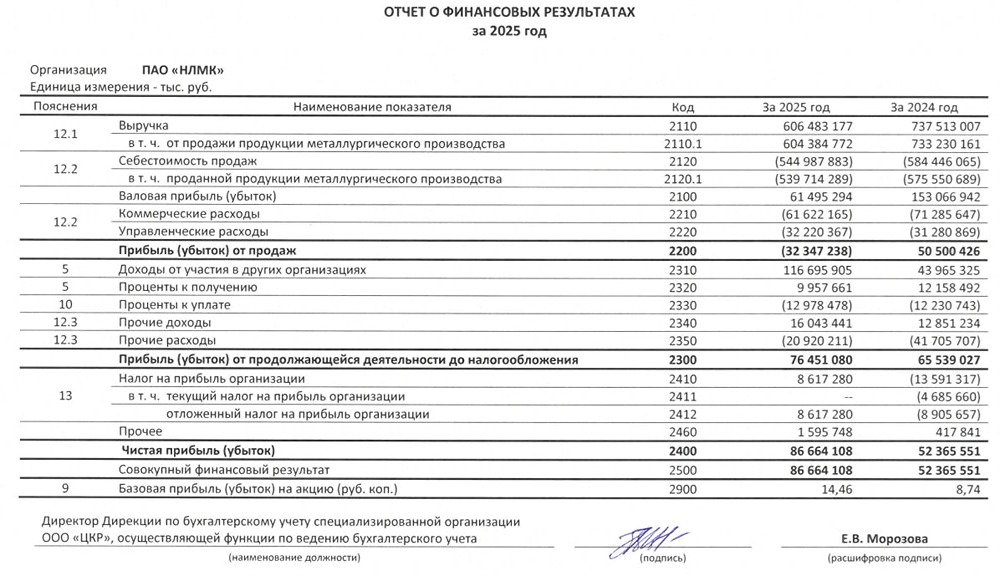

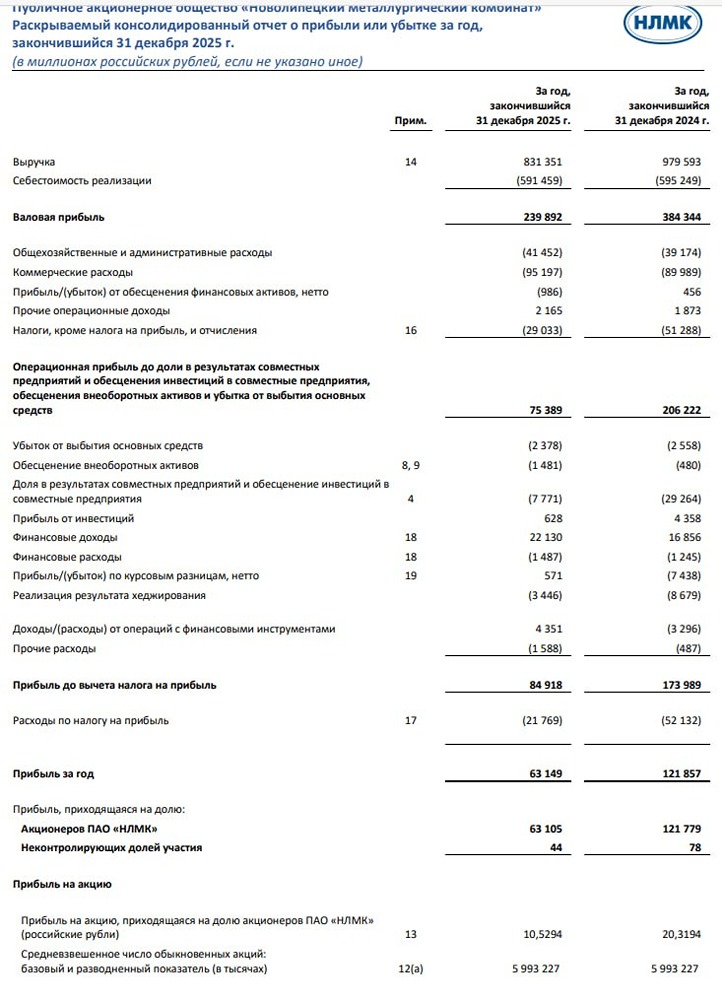

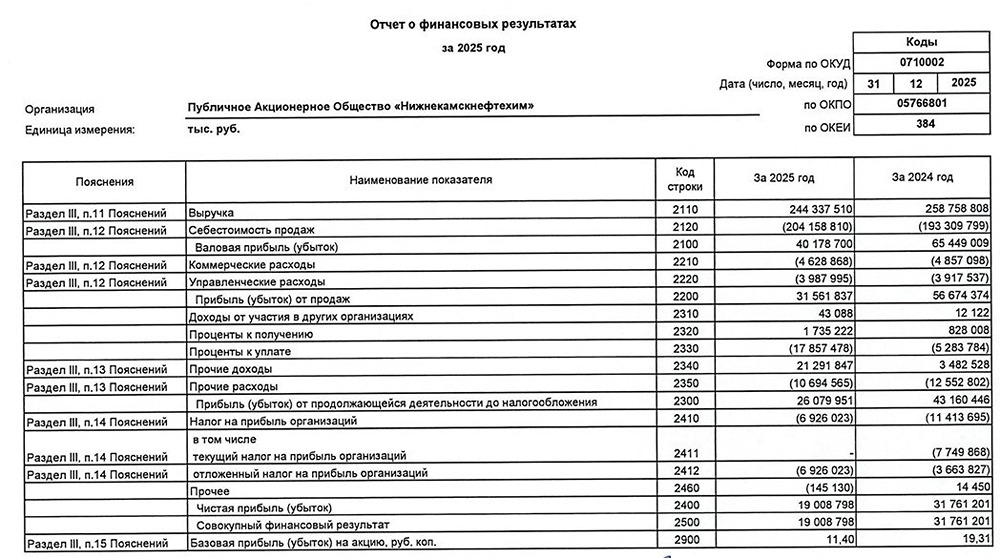

![Аватар сообщества НЛМК [новости]](/uploads/community/6/1712612254_2d5687d80afff656f0e1e3758e163da6.jpg)

![Аватар сообщества ЯНДЕКС [новости]](/uploads/community/2/dca78d58-9d3f-48a0-8d3a-7bf714273ff3.jpg)

![Аватар сообщества Т-ТЕХНОЛОГИИ [новости]](/uploads/community/2/1712395803_348b41b8527715ec9b25c8a07bde2325.jpg)

![Аватар сообщества ЛЕНТА [новости]](/uploads/community/4/7aae9c5f-8fb9-48d3-a6a7-ff9e0c2e34a6.jpg)

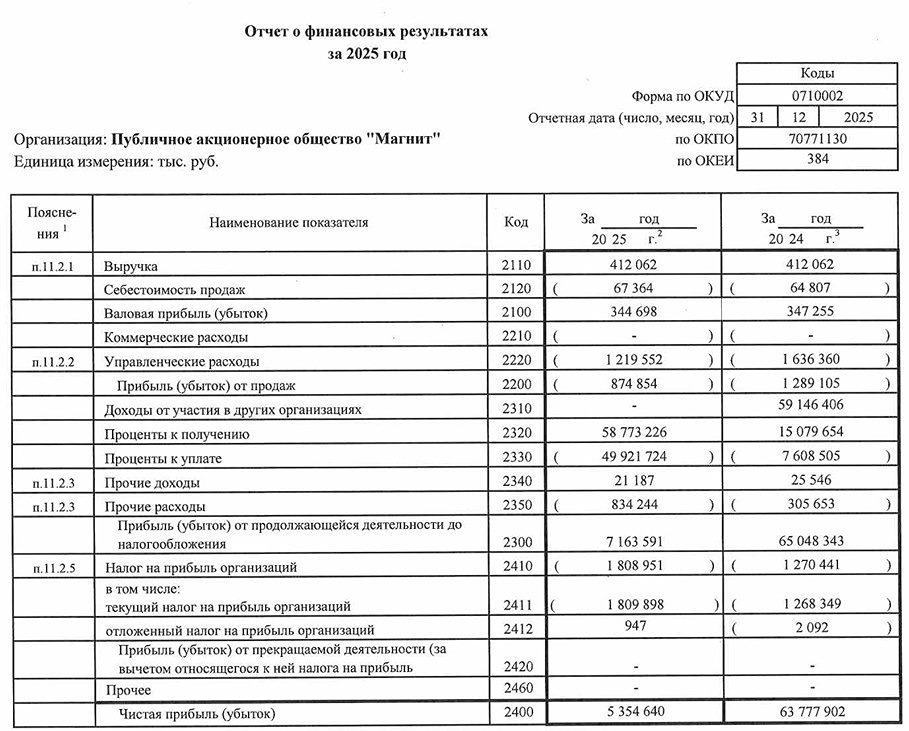

![Аватар сообщества МАГНИТ [новости]](/uploads/community/2/793edce7-ddaa-4543-93c1-4c580308d437.jpg)

![Аватар сообщества СЕГЕЖА ГРУПП [новости]](/uploads/community/3/5d9d6236-8125-4976-b2ee-1bfcf708230e.jpg)

![Аватар сообщества АФК СИСТЕМА [новости]](/uploads/community/5/dbc4b2b4-8f18-4134-a0f0-07e7e15dc384.jpg)

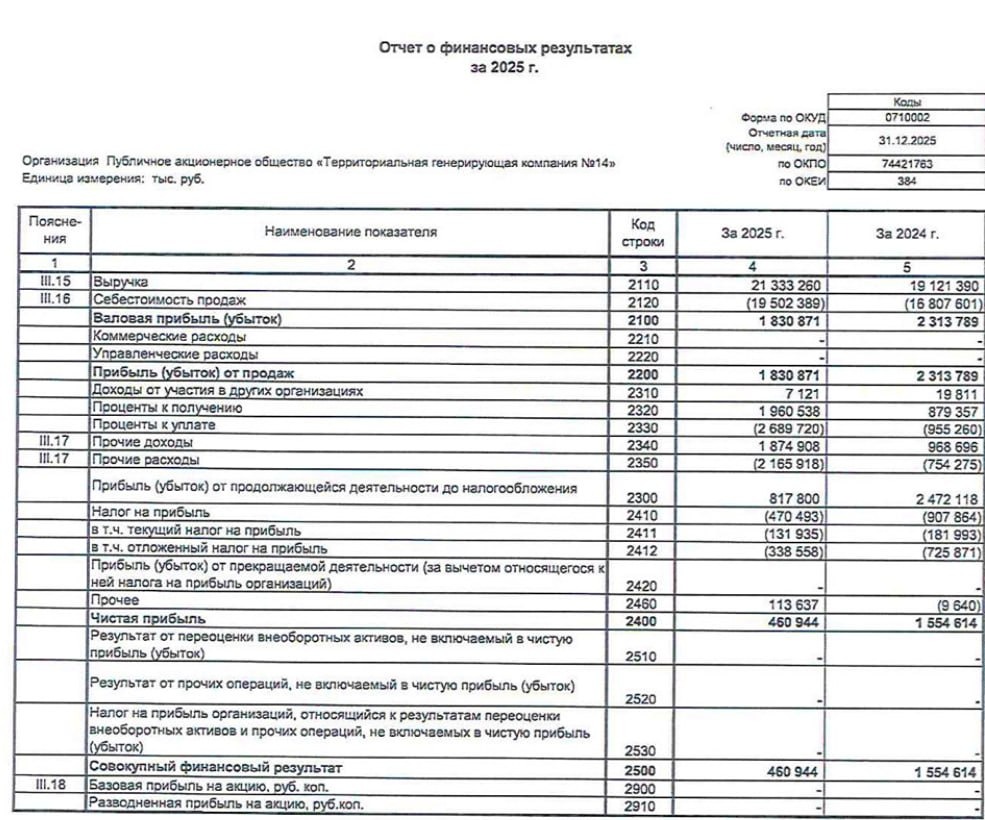

![Аватар сообщества ТГК-14 [новости]](/uploads/community/6/7e8bbaaf-8eb4-48d2-b19a-b5f1e7b2984a.jpg)

![Аватар сообщества ТРАНСНЕФТЬ [новости]](/uploads/community/2/068fe35f-9411-4f55-ac84-ed989235d1e2.jpg)

![Аватар сообщества ГАЗПРОМ НЕФТЬ [новости]](/uploads/community/4/1013fb93-41a0-457a-a9ac-772f2d38d37b.jpg)

![Аватар сообщества СПБ БИРЖА [новости]](/uploads/community/4/0859b659-6649-436c-8190-6f5d8f46a243.jpg)

![Аватар сообщества ГЕНЕТИКО [новости]](/uploads/community/5/106e0903-e6f2-4689-8f53-f3429973aa7f.jpg)

![Аватар сообщества СОЛЛЕРС [новости]](/uploads/community/4/1712486138_c08e72c87e63a0dac0069887f81a50e8.jpg)

![Аватар сообщества АБРАУ-ДЮРСО [новости]](/uploads/community/4/1712559142_5c2519facd0c7c64fbd26e043807758a.jpg)

![Аватар сообщества НОВАТЭК [новости]](/uploads/community/2/4c3cbdaf-b921-40f3-9883-dadd1a5e090a.jpg)

![Аватар сообщества СЕЛИГДАР [новости]](/uploads/community/6/1712643740_d234c975875ae14d274f1f9a282b2896.jpg)

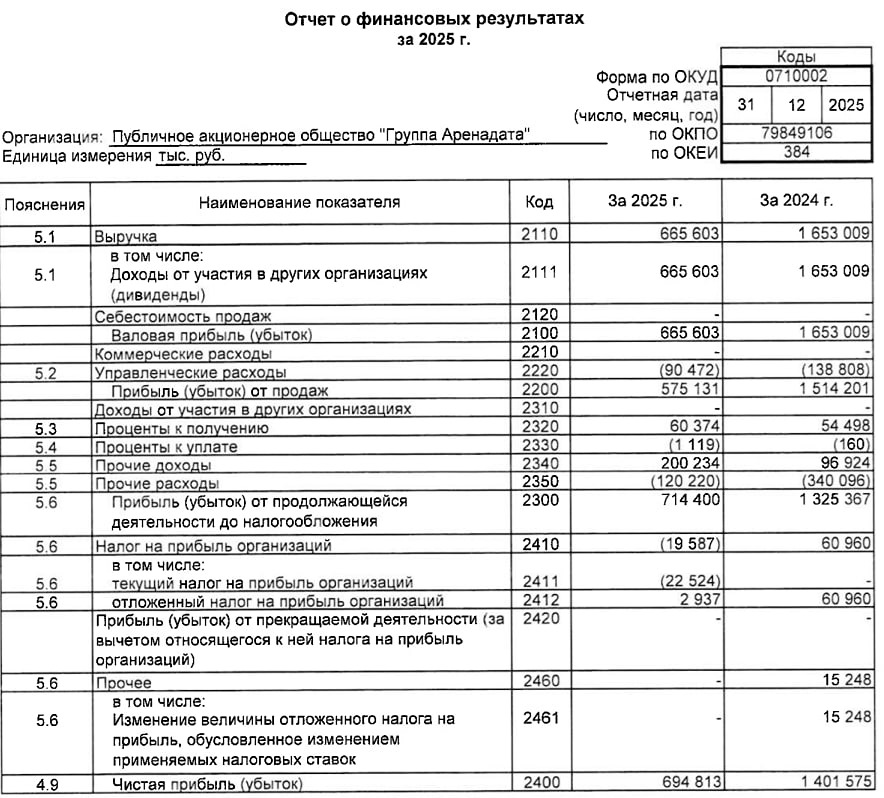

![Аватар сообщества АРЕНАДАТА [новости]](/uploads/community/11/19f68f79-2851-4c37-9589-433d7a50cfa3.jpg)

![Аватар сообщества НКХП [новости]](/uploads/community/3/1712414859_e68c571445d165406d7ffb719345e626.jpg)

![Аватар сообщества КАМАЗ [новости]](/uploads/community/7/357c0a50-6818-4bf6-bb19-5cc2e0507547.jpg)

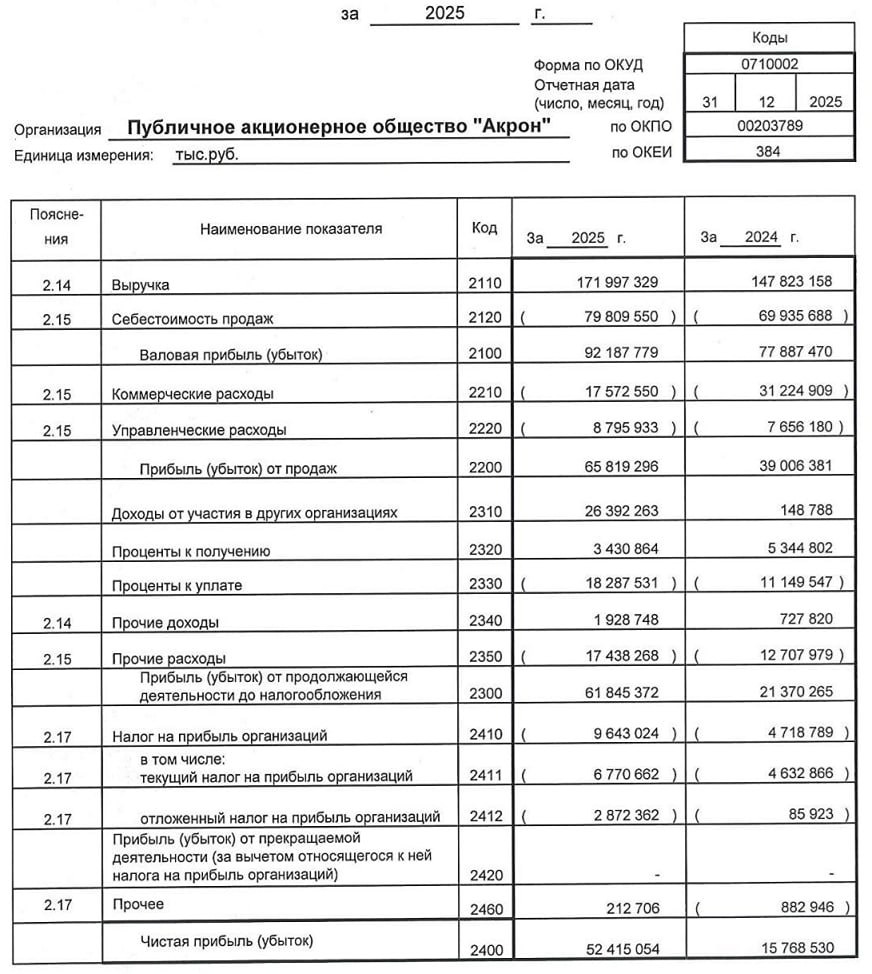

![Аватар сообщества АКРОН [новости]](/uploads/community/4/afeb7a67-0519-4006-9115-ecdc50c1df49.jpg)

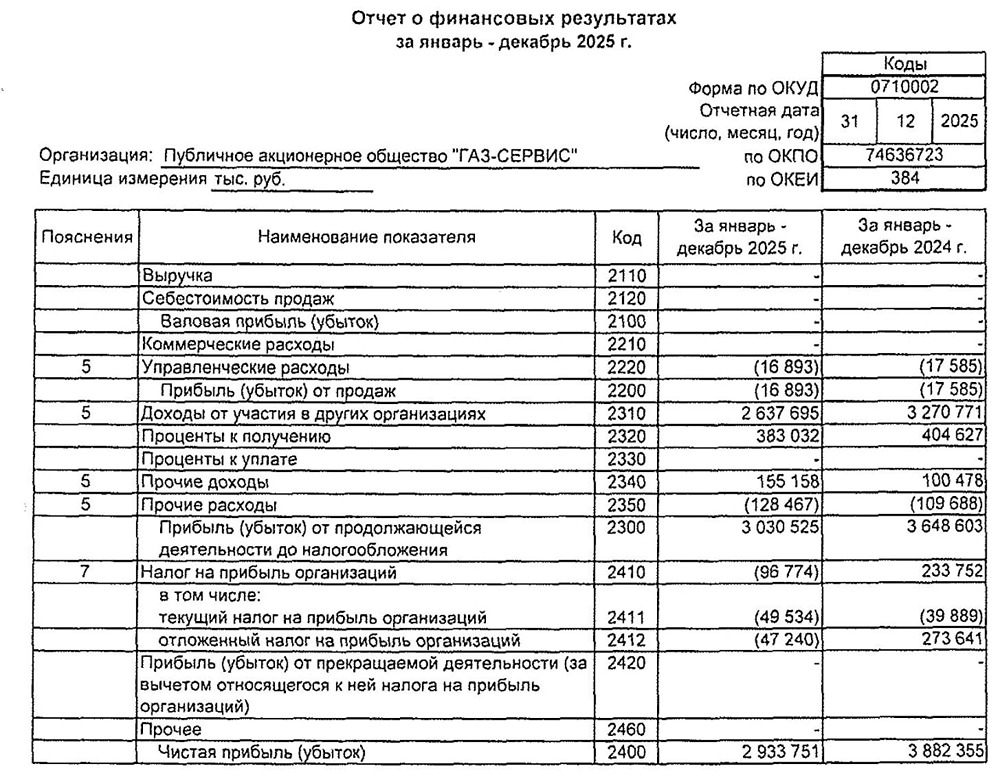

![Аватар сообщества ГАЗ [новости]](/uploads/community/7/ccc789f7-c0e4-4a90-8eae-ca27b74962c1.jpg)

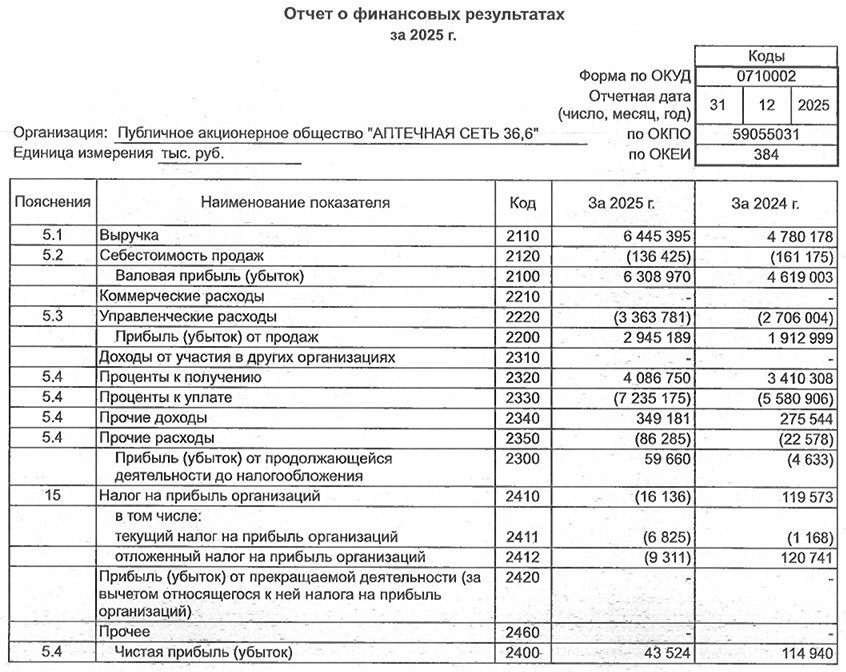

![Аватар сообщества АПТЕЧКА 36.6 [новости]](/uploads/community/6/b9becf8f-e05b-456d-a5e8-1332972453e9.jpg)

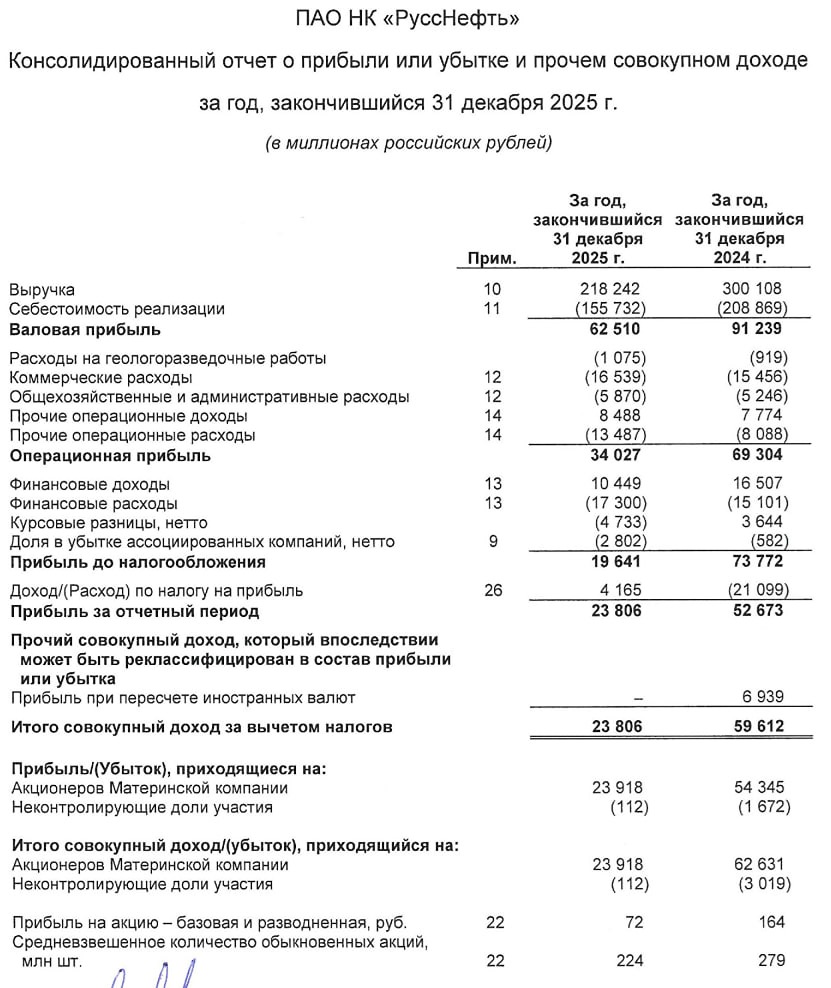

![Аватар сообщества РУССНЕФТЬ [новости]](/uploads/community/6/1bb3785c-8782-4db4-8753-feceb68e08c6.jpg)

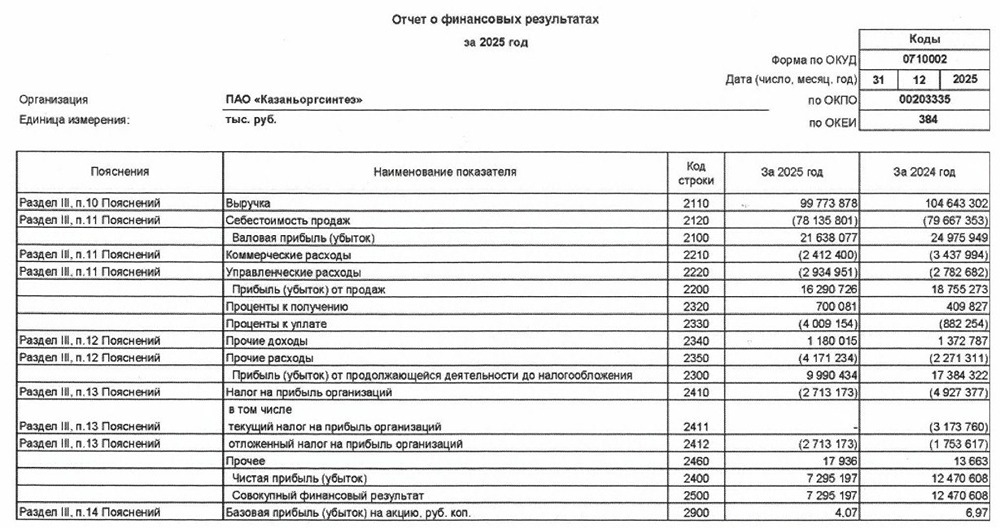

![Аватар сообщества КЗОС [новости]](/uploads/community/5/1712580294_bc803b9eb04b8013d9373c86e5955bad.jpg)

![Аватар сообщества ПЭСК [новости]](/uploads/community/5/1712566300_fe0ce97f172e0df04ba1a64ec56f1e64.jpg)

![Аватар сообщества СТАВРОПОЛЬ-Э [новости]](/uploads/community/7/a7903d6e-c905-4dc6-b8c1-ed0a1431ca30.jpg)

![Аватар сообщества ПАЗ [новости]](/uploads/community/7/c93bfee1-c4cd-43d4-bf8d-9ac17dfd2044.jpg)