![Аватар сообщества НОВАТЭК [новости]](/uploads/community/2/4c3cbdaf-b921-40f3-9883-dadd1a5e090a.jpg)

НОВАТЭК [новости]

НОВОСТИ АКЦИЙ РОССИИ

Что обеспечивает высокий кредитный рейтинг ПАО "НОВАТЭК"?

АКРА подтвердило кредитный рейтинг ПАО «НОВАТЭК» на уровне AAA(RU) с прогнозом «стабильный» 🔹 Кредитный рейтинг ПАО «НОВАТЭК» обусловлен сильной рыночной позицией компании, высокими оценками бизнес-профиля, корпоративного управления, рентабельности, обслуживания долга и ликвидности, значительной географической диверсификацией, крупным размером бизнеса, низкой долговой нагрузкой и сильной денежным потоком. 🔹 ПАО «НОВАТЭК» занимает пятое место в мире по объемам добычи газа и третье — по запасам, являясь лидером российской отрасли СПГ. В 2024 году объем добычи углеводородов компании составил 667 млн баррелей нефтяного эквивалента, включая 84,08 млрд кубометров природного газа и 13,79 млн тонн жидких углеводородов. 🔹 Сильная оценка операционного риск-профиля. ПАО «НОВАТЭК» — один из крупнейших независимых производителей газа в России, на долю которого приходится более двух третей российского производства СПГ. Высокий уровень бизнес-профиля компании обеспечивается низкими затратами на добычу и восполнение сырьевой базы, высокой обеспеченностью запасами углеводородов и диверсификацией рынков сбыта. 🔹 Агентство считает стратегию компании крайне успешной и последовательной. Системы корпоративного управления и риск-менеджмента соответствуют международным стандартам. Структура группы умеренно усложнена в соответствии с масштабами деятельности. 🔹 Высокая рентабельность бизнеса достигается благодаря операционной эффективности, низкой себестоимости добычи и эффективным каналам монетизации. 🔹 Низкая долговая нагрузка и высокая оценка обслуживания долга. Средневзвешенное отношение общего долга к FFO до чистых процентных платежей за период с 2023 по 2028 год составит 0,7х, а отношение чистого долга к FFO — 0,2х. Средневзвешенное соотношение FFO до чистых процентных платежей к процентным платежам за 2025–2028 годы оценивается в 19,7х, а чистого FFO к чистым процентным платежам — в 56,8х. FFO до чистых процентных платежей включает дивиденды от совместных предприятий. Долг по проекту «Ямал СПГ» обеспечен финансовыми гарантиями, которые не учитываются в общем долге компании. 🔹 Высокая ликвидность при сильной оценке денежного потока. Высокая ликвидность компании обусловлена устойчивым операционным денежным потоком, комфортным графиком погашения долга, доступом к внешним источникам ликвидности и сбалансированной дивидендной политикой. 🔹 Ключевые допущения: — среднегодовая цена барреля российской нефти для налоговых целей в диапазоне 58–62 долл. США в 2025–2028 годах; — среднегодовой курс 85,5–105,5 руб. за долл. США на прогнозный период; — реализация основных инвестиционных проектов в установленные сроки; — отсутствие существенных изменений в налоговой системе, влияющих на финансовые показатели компании. 🔹 Факторы, влияющие на прогноз или рейтинг: Прогноз «Стабильный» предполагает высокую вероятность сохранения рейтинга в течение 12–18 месяцев. 🔹 Негативные факторы, влияющие на рейтинг: — рост отношения общего долга к FFO до чистых процентных платежей выше 1,0х при устойчивом снижении отношения FFO до чистых процентных платежей к процентным платежам ниже 20,0х; — значительные изменения налоговой нагрузки; — ограничения экспортных возможностей из-за санкционного давления. Больше новостей и анализа находятся в нашем мобильном приложение [m o n d i a r a](https://i.mondiara.com/) Скачать в [App Store](https://apps.apple.com/ru/app/m-o-n-d-i-a-r-a/id6475953453) Скачать в [Google Play](https://play.google.com/store/apps/details?id=com.mondiara.app) Источник: www.acra-ratings.ru

Пост взят с международного финтех-медиа ресурса

ДЛЯ ЛЮДЕЙ

![Аватар сообщества ДИВИДЕНДЫ [новости]](/uploads/community/12/e3d2e23c-3fc2-423f-aedc-47b964d9ea81.jpg)

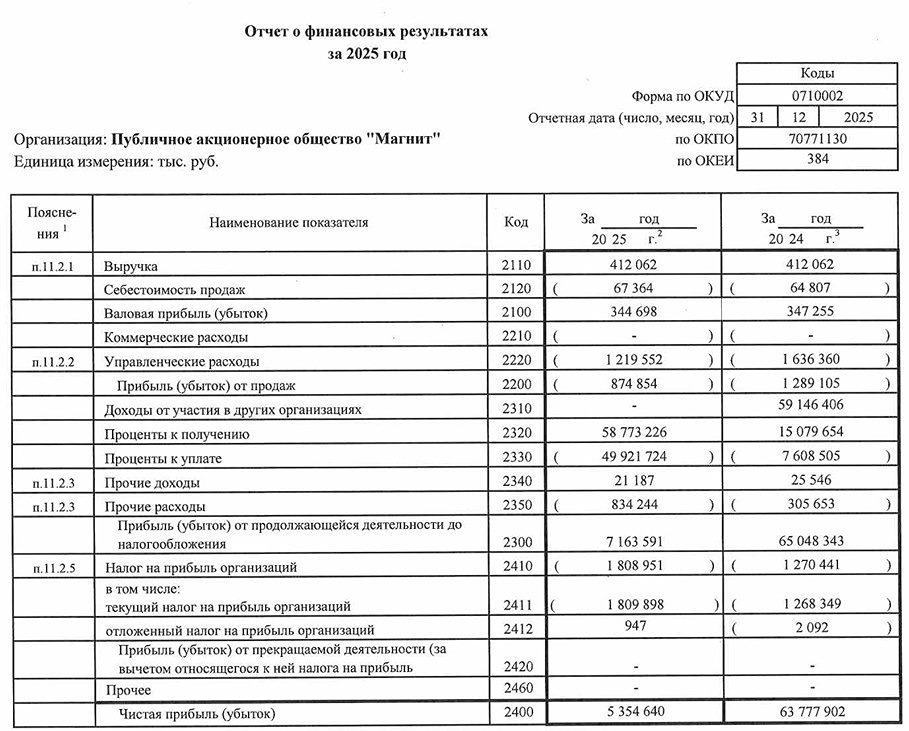

![Аватар сообщества МАГНИТ [новости]](/uploads/community/2/793edce7-ddaa-4543-93c1-4c580308d437.jpg)

![Аватар сообщества ВТБ [новости]](/uploads/community/3/c12339dc-36d5-4ce9-ad90-344b2651ab58.jpg)

![Аватар сообщества СПБ БИРЖА [новости]](/uploads/community/4/0859b659-6649-436c-8190-6f5d8f46a243.jpg)

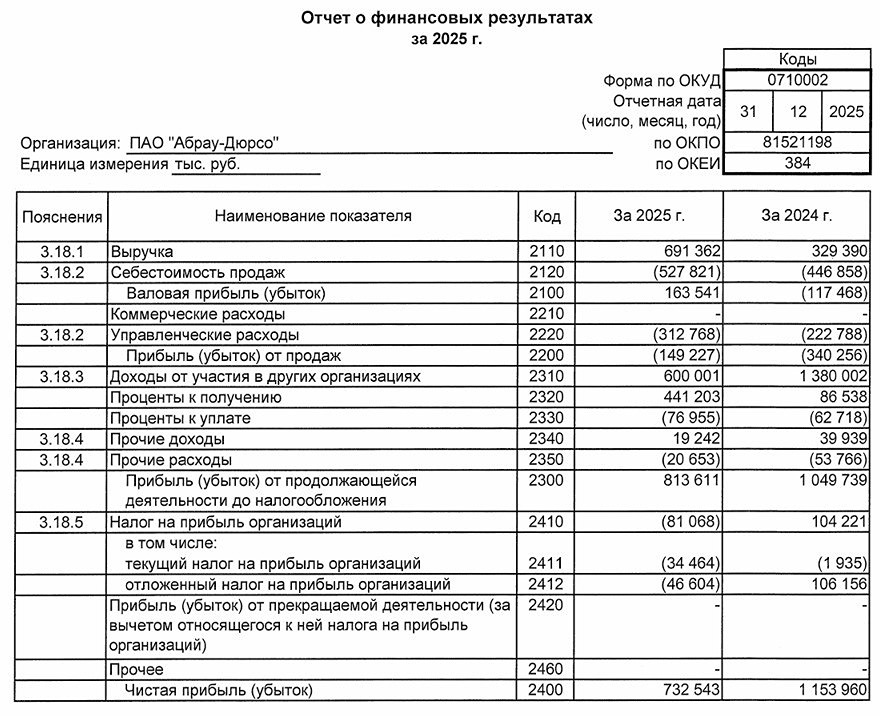

![Аватар сообщества АБРАУ-ДЮРСО [новости]](/uploads/community/4/1712559142_5c2519facd0c7c64fbd26e043807758a.jpg)

![Аватар сообщества М.ВИДЕО [новости]](/uploads/community/4/10d22a5b-ae04-4983-9c4e-efd0dc8b55ea.jpg)

![Аватар сообщества НКХП [новости]](/uploads/community/3/1712414859_e68c571445d165406d7ffb719345e626.jpg)

![Аватар сообщества РУСАЛ [новости]](/uploads/community/4/c22a1b99-2a6d-4c64-82ea-cd56b3136042.jpg)

![Аватар сообщества СЕГЕЖА ГРУПП [новости]](/uploads/community/3/5d9d6236-8125-4976-b2ee-1bfcf708230e.jpg)

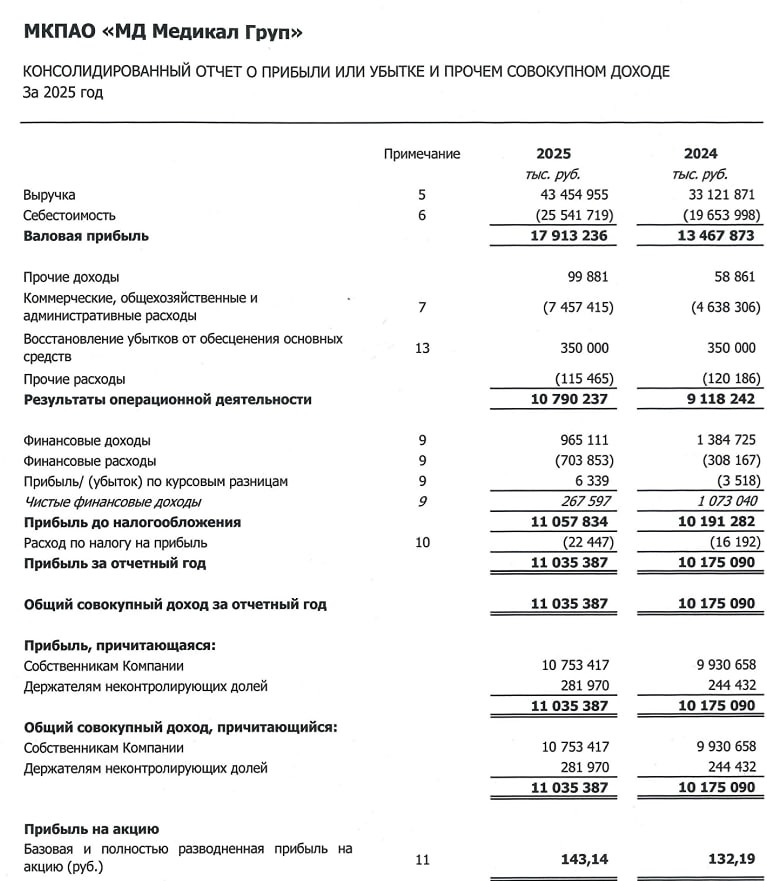

![Аватар сообщества МАТЬ И ДИТЯ [новости]](/uploads/community/6/1e8d8efc-dd3b-4829-a7b5-b0947c980aca.jpg)

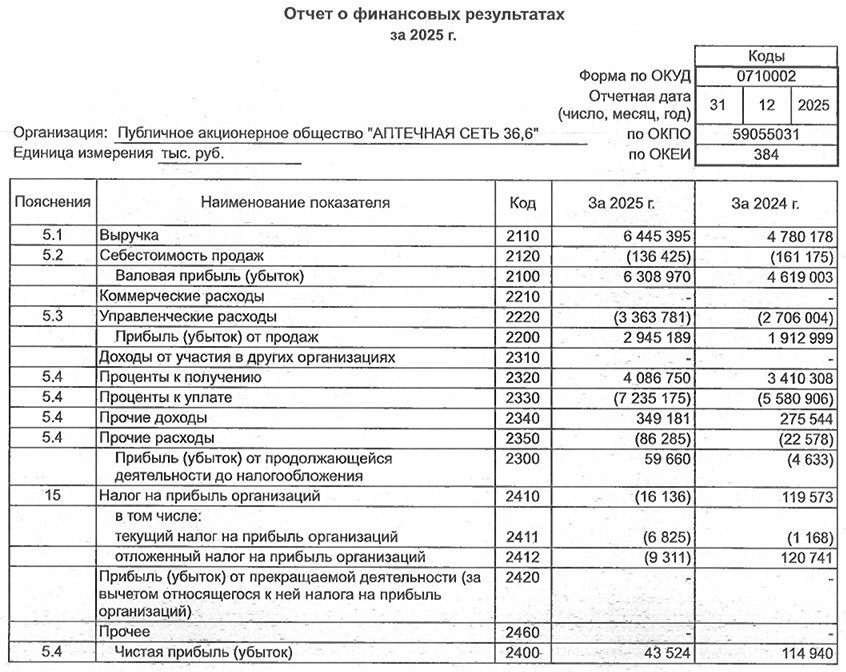

![Аватар сообщества АПТЕЧКА 36.6 [новости]](/uploads/community/6/b9becf8f-e05b-456d-a5e8-1332972453e9.jpg)

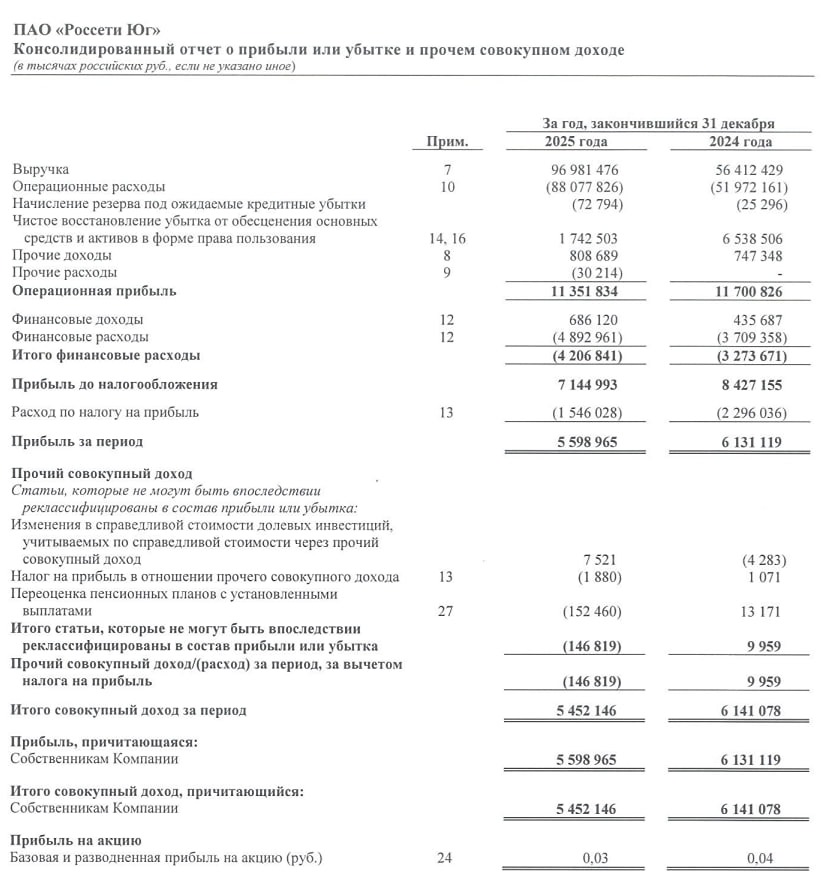

![Аватар сообщества РОССЕТИ [новости]](/uploads/community/6/a076dec7-14f5-44ac-a921-d83ec904afb6.jpg)

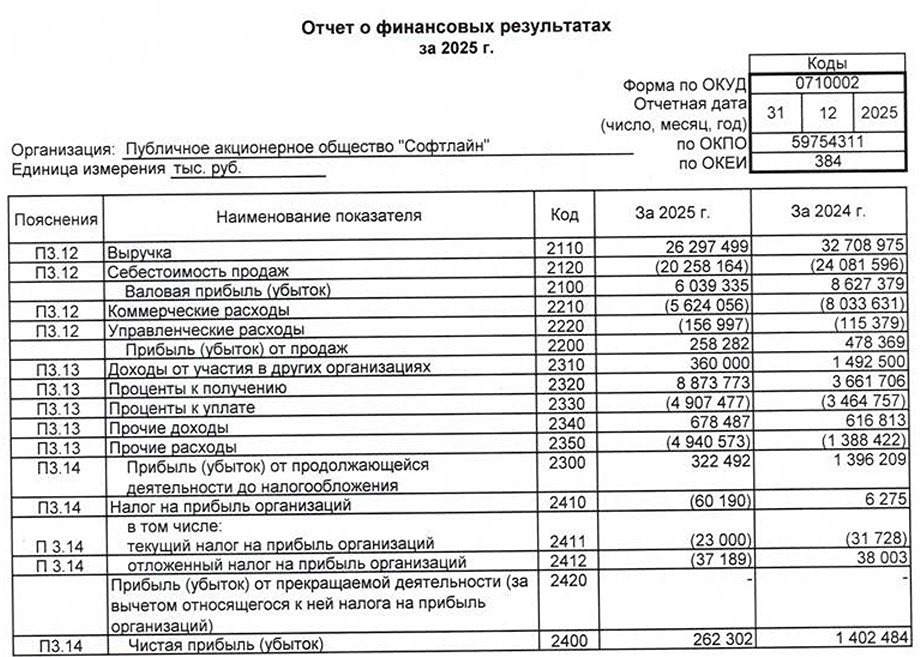

![Аватар сообщества СОФТЛАЙН [новости]](/uploads/community/3/658c8baf-fbca-4be1-8c18-c61b4f3f496a.jpg)

![Аватар сообщества КЗОС [новости]](/uploads/community/5/1712580294_bc803b9eb04b8013d9373c86e5955bad.jpg)

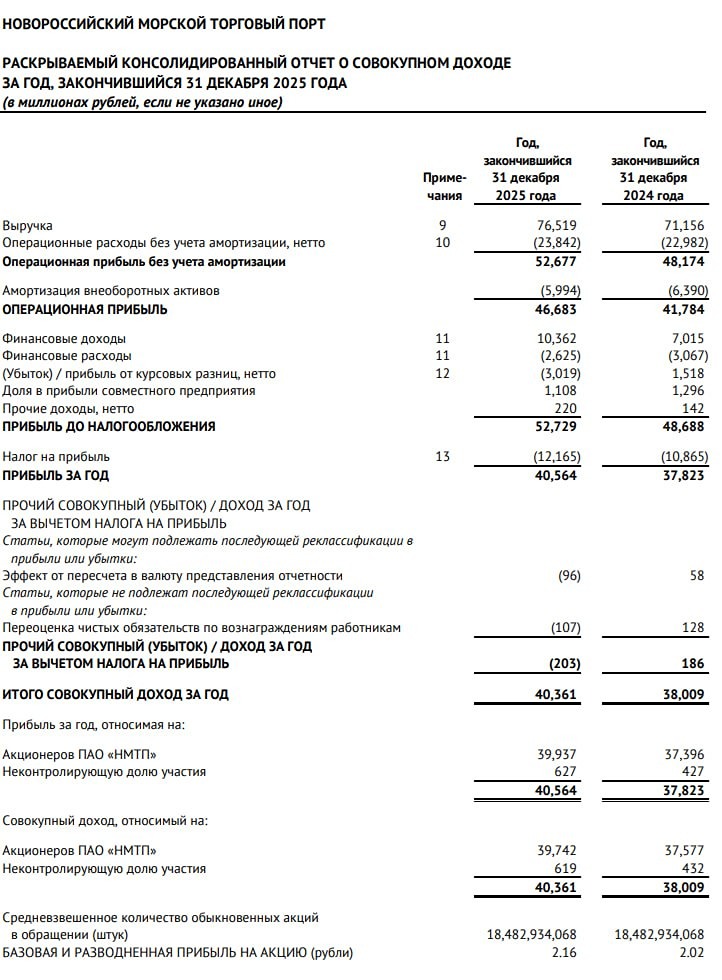

![Аватар сообщества НМТП [новости]](/uploads/community/4/1712487876_b5c836e8873844851b2f2abf23973453.jpg)

![Аватар сообщества НОВАБЕВ [новости]](/uploads/community/4/76f85b17-4604-465b-a5a1-b71bc288f51e.jpg)

![Аватар сообщества ТГК-2 [новости]](/uploads/community/6/4070b66e-bbd6-4efb-a789-5e5c3aa6ab4f.jpg)

![Аватар сообщества ЕВРОЭЛТЕХ [новости]](/uploads/community/2/76cf7cee-9be2-4f75-9cfc-4230f5c10c91.jpg)

![Аватар сообщества ЛУКОЙЛ [новости]](/uploads/community/1/43e0bbce-b0d2-48ed-88ca-d5a3edbfd6cd.jpg)

![Аватар сообщества ВИ.РУ [новости]](/uploads/community/10/79dc1a8b-0e9e-4eed-baaf-286b1410b636.jpg)

![Аватар сообщества САМОЛЕТ [новости]](/uploads/community/5/fbf34637-5b0e-4fd5-a2c9-90671cf38c49.jpg)

![Аватар сообщества ИНАРКТИКА [новости]](/uploads/community/3/1712482242_0d610d25b3b9db0f96dcd46f1a41d758.jpg)

![Аватар сообщества БЕЛОН [новости]](/uploads/community/5/1712586828_378bcf2672f09262518544eab383523b.jpg)

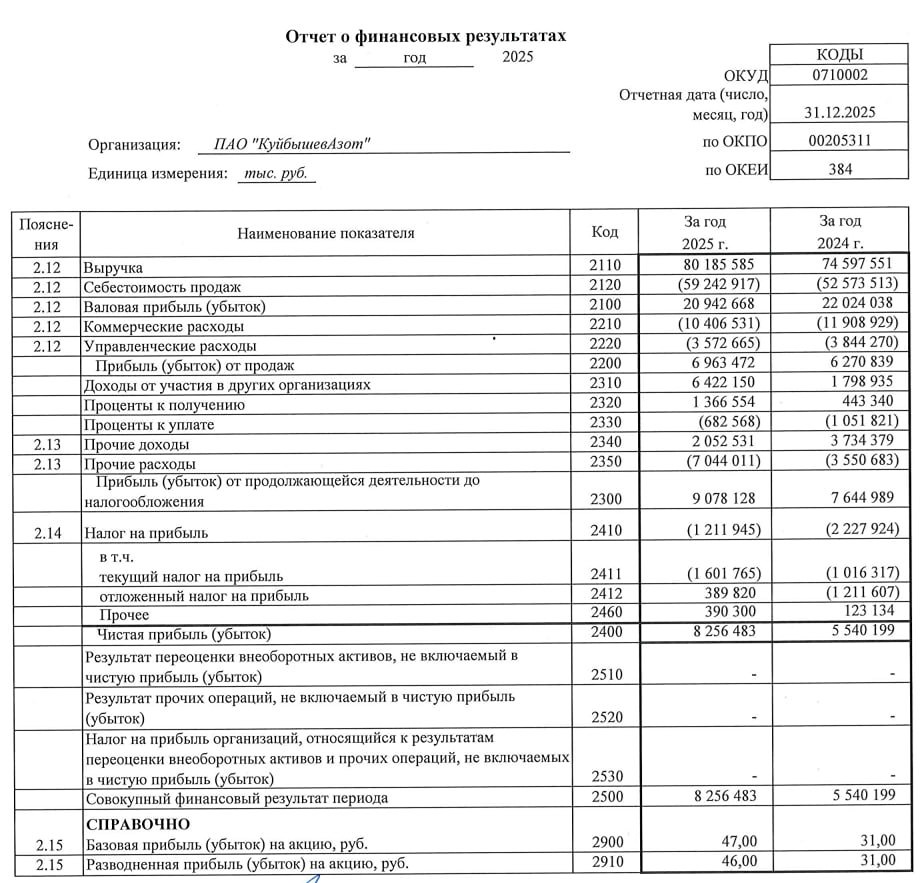

![Аватар сообщества КУЙБЫШЕВ-А [новости]](/uploads/community/7/972acbac-d89f-4ff2-9a0a-b4f25086edb1.jpg)

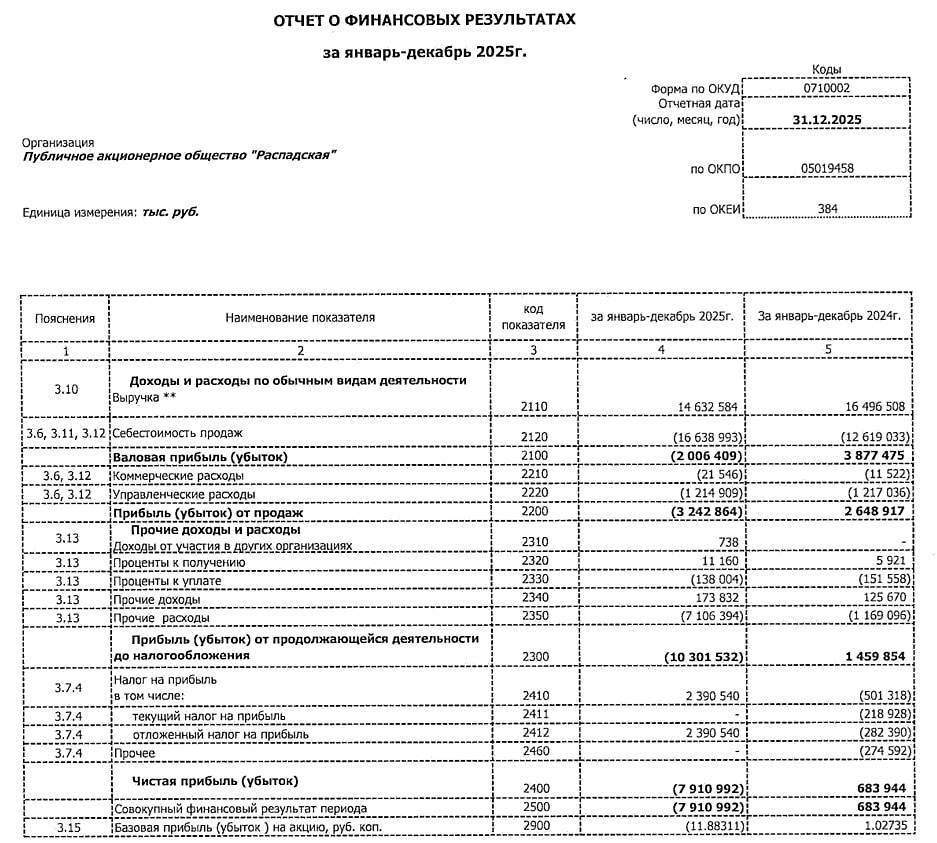

![Аватар сообщества РАСПАДСКАЯ [новости]](/uploads/community/3/1712479649_a73d6b8b089ee2a3f82302d9f5e87225.jpg)

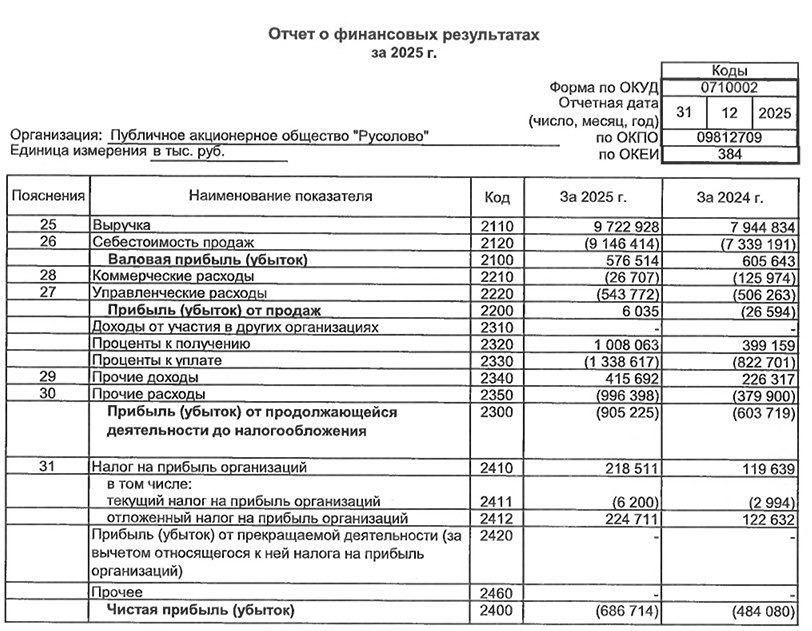

![Аватар сообщества РУСОЛОВО [новости]](/uploads/community/4/1712559811_6466d931d5c6c78220893babfe01e4fb.jpg)

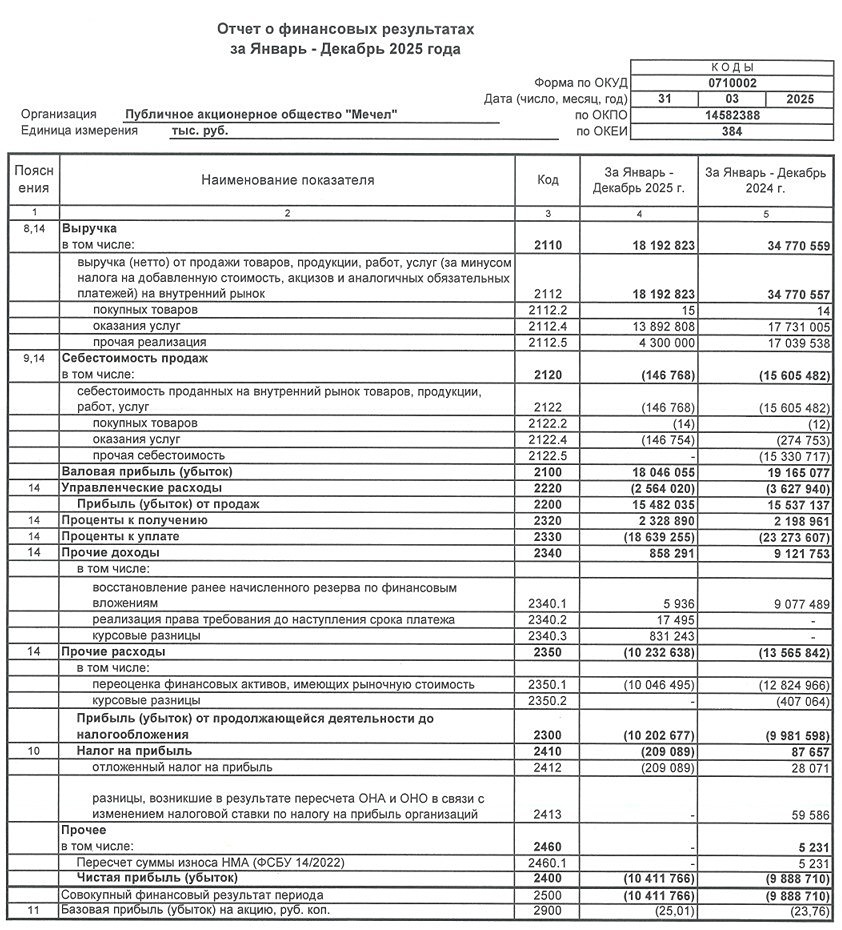

![Аватар сообщества МЕЧЕЛ [новости]](/uploads/community/5/1712572401_89b271ac42a3b30d6d1a3e809f5c6c20.jpg)

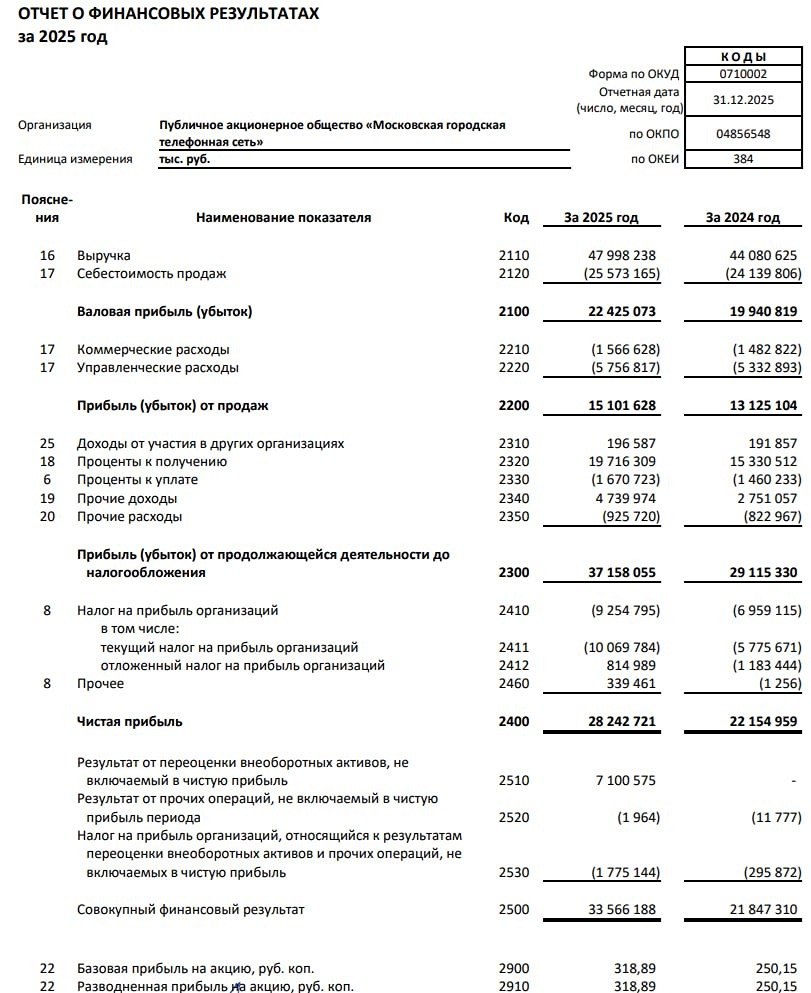

![Аватар сообщества МГТС [новости]](/uploads/community/7/337098b0-189d-46f3-8626-674607fd6fd0.jpg)

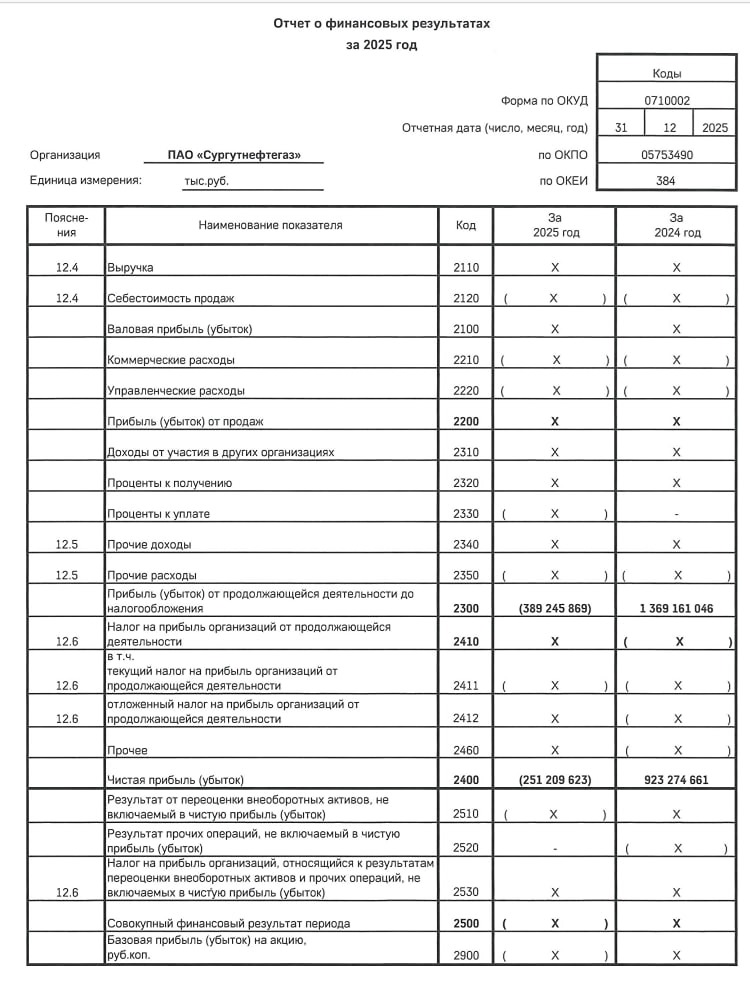

![Аватар сообщества СУРГУТНЕФТЕГАЗ [новости]](/uploads/community/4/1712523342_6b2b044562ef7f1fb2f44224d068dc3a.jpg)

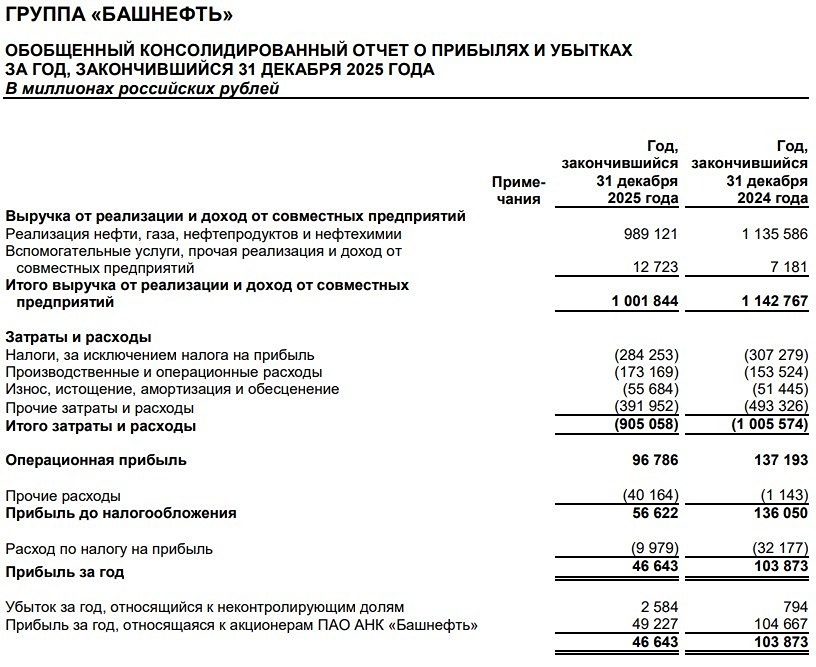

![Аватар сообщества БАШНЕФТЬ [новости]](/uploads/community/4/1712485270_cff124df9a4bc07af4c2a0fb127bae85.jpg)

![Аватар сообщества ЭТАЛОН [новости]](/uploads/community/6/7d25deae-ab4b-4ae5-9a09-bb3a459cea3f.jpg)