![Аватар сообщества РУСАЛ [новости]](/uploads/community/4/c22a1b99-2a6d-4c64-82ea-cd56b3136042.jpg)

РУСАЛ [новости]

НОВОСТИ АКЦИЙ РОССИИ

Какой кредитный рейтинг у МКПАО «ОК РУСАЛ»?

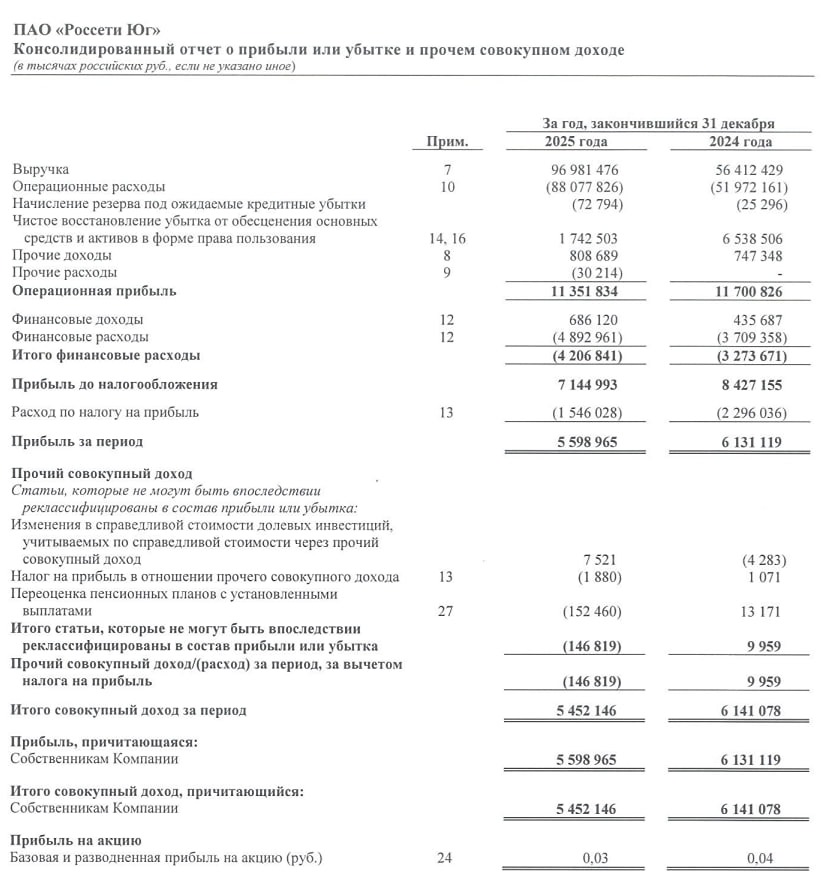

Рейтинговое агентство «Эксперт РА» подтвердило кредитный рейтинг нефинансовой компании МКПАО «ОК РУСАЛ» на уровне ruA+, прогноз по рейтингу остается стабильным 🔹 Рейтинг компании обусловлен умеренно сильным профилем отрасли, сильными рыночными и конкурентными преимуществами, приемлемым уровнем долговой нагрузки, высокой ликвидностью, комфортной рентабельностью и низкими корпоративными рисками. МКПАО «ОК РУСАЛ» (далее — РУСАЛ, Группа) является крупнейшим в России и одним из ведущих мировых производителей алюминия, специализируясь на выпуске продукции с низким углеродным следом. 🔹 Заводы и представительства Группы расположены более чем в 20 странах, с основными производственными мощностями в Сибири. Анализ был проведен на основе консолидированной отчетности по МСФО. 🔹 Обоснование рейтинга: 🔹 1. Умеренно сильный риск-профиль отрасли. Металлургическая отрасль характеризуется высокой степенью цикличности, что снижает устойчивость к внешним шокам. Однако высокие барьеры для входа поддерживают риск-профиль. 🔹 2. Сильные рыночные и конкурентные позиции. РУСАЛ занимает лидирующие позиции на рынке первичного алюминия и глинозема, что способствует высокой оценке рыночных и конкурентных позиций. Группа демонстрирует высокую степень продуктовой диверсификации и вертикальную интеграцию благодаря собственным источникам сырья и мощностей по производству глинозема. Это позволяет ей иметь одну из самых низких издержек среди конкурентов. Концентрация активов и диверсификация продаж и поставок также положительно влияют на рейтинг. 🔹 3. Приемлемая долговая нагрузка. На 30.06.2025 показатель скорректированного долга к EBITDA находится на верхней границе бенчмарков. Ожидается улучшение коэффициента долговой нагрузки в 2025-2026 годах благодаря росту цен на алюминий и укреплению сырьевой независимости. Однако покрытие процентных платежей по итогам отчетного периода оценивается негативно из-за роста стоимости заимствований и укрепления курса рубля. Агентство прогнозирует улучшение этого показателя до среднего уровня в ближайшие 12 месяцев. 🔹 4. Комфортный уровень рентабельности. По расчетам агентства, рентабельность РУСАЛа по EBITDA на 30.06.2025 ниже среднего по бенчмаркам. Ожидается ее рост до уровня выше среднего в течение года благодаря оптимизации расходов и благоприятной рыночной конъюнктуре. 🔹 5. Высокая оценка ликвидности. Прогнозная ликвидность Группы оценивается выше среднего, с операционным денежным потоком, покрывающим плановые платежи по долгу и капитальным затратам. Диверсификация источников фондирования и комфортный график погашения долгового портфеля укрепляют оценку ликвидности. 🔹 6. Низкий уровень корпоративных рисков. Агентство высоко оценивает прозрачность структуры Группы и наличие независимых членов в Совете директоров. Система управления рисками соответствует профилю Группы, а страхование рисков осуществляется в компаниях с высоким рейтинговым классом. 🔹 Прогноз по рейтингу: Стабильный прогноз предполагает высокую вероятность сохранения рейтинга на текущем уровне в течение ближайших 12 месяцев. 🔹 Регуляторное раскрытие: 🔹 Кредитный рейтинг МКПАО «ОК РУСАЛ» был впервые присвоен 19.04.2010 и подтвержден 04.09.2024. Рейтинг является долгосрочным и присвоен по российской национальной шкале. Пересмотр рейтинга ожидается не позднее года с последней даты рейтингового действия. 🔹 Присвоенный рейтинг отражает всю существенную информацию, имеющуюся у агентства, и соответствует методологии присвоения рейтингов нефинансовым компаниям. Кредитный рейтинг был присвоен в рамках договора, с участием МКПАО «ОК РУСАЛ» и достаточным количеством участников рейтингового комитета. Больше новостей и анализа находятся в нашем мобильном приложение [m o n d i a r a](https://i.mondiara.com/) Скачать в [App Store](https://apps.apple.com/ru/app/m-o-n-d-i-a-r-a/id6475953453) Скачать в [Google Play](https://play.google.com/store/apps/details?id=com.mondiara.app) Источник: www.raexpert.ru

Пост взят с международного финтех-медиа ресурса

ДЛЯ ЛЮДЕЙ

![Аватар сообщества ДИВИДЕНДЫ [новости]](/uploads/community/12/e3d2e23c-3fc2-423f-aedc-47b964d9ea81.jpg)

![Аватар сообщества М.ВИДЕО [новости]](/uploads/community/4/10d22a5b-ae04-4983-9c4e-efd0dc8b55ea.jpg)

![Аватар сообщества СЕГЕЖА ГРУПП [новости]](/uploads/community/3/5d9d6236-8125-4976-b2ee-1bfcf708230e.jpg)

![Аватар сообщества МАТЬ И ДИТЯ [новости]](/uploads/community/6/1e8d8efc-dd3b-4829-a7b5-b0947c980aca.jpg)

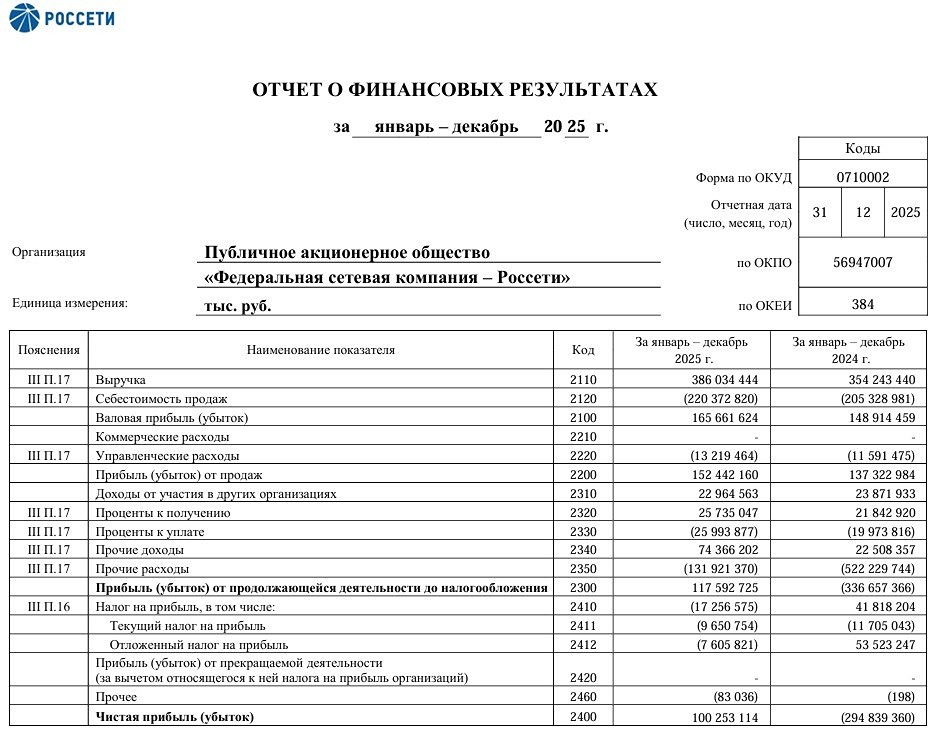

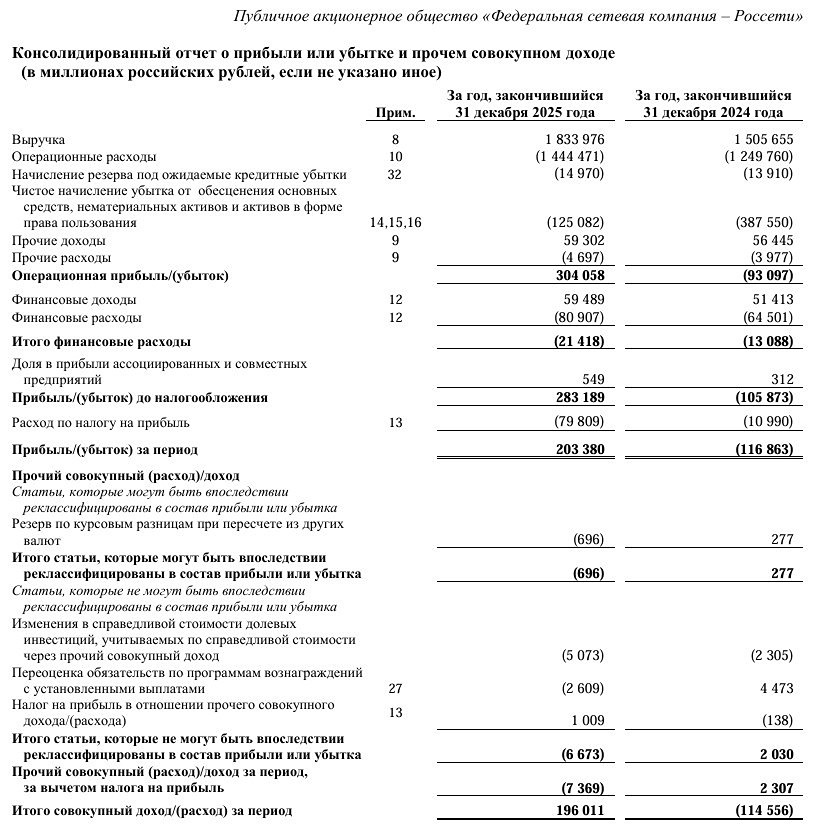

![Аватар сообщества РОССЕТИ [новости]](/uploads/community/6/a076dec7-14f5-44ac-a921-d83ec904afb6.jpg)

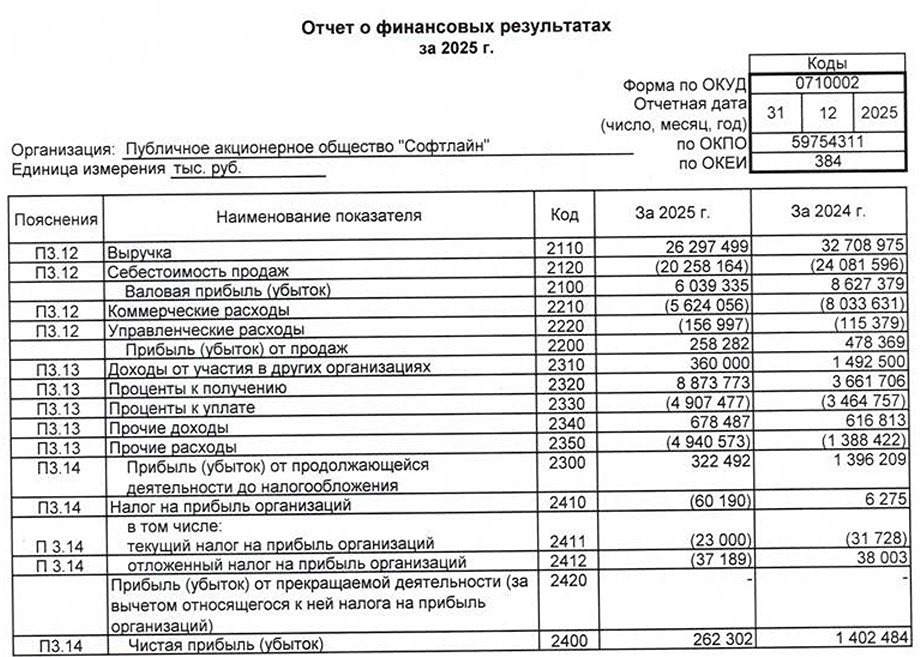

![Аватар сообщества СОФТЛАЙН [новости]](/uploads/community/3/658c8baf-fbca-4be1-8c18-c61b4f3f496a.jpg)

![Аватар сообщества ВИ.РУ [новости]](/uploads/community/10/79dc1a8b-0e9e-4eed-baaf-286b1410b636.jpg)

![Аватар сообщества ЛУКОЙЛ [новости]](/uploads/community/1/43e0bbce-b0d2-48ed-88ca-d5a3edbfd6cd.jpg)

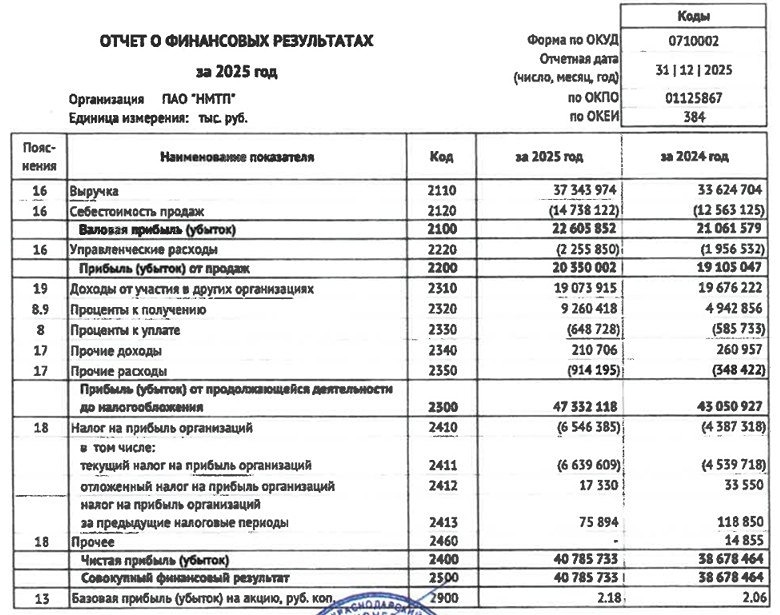

![Аватар сообщества НМТП [новости]](/uploads/community/4/1712487876_b5c836e8873844851b2f2abf23973453.jpg)

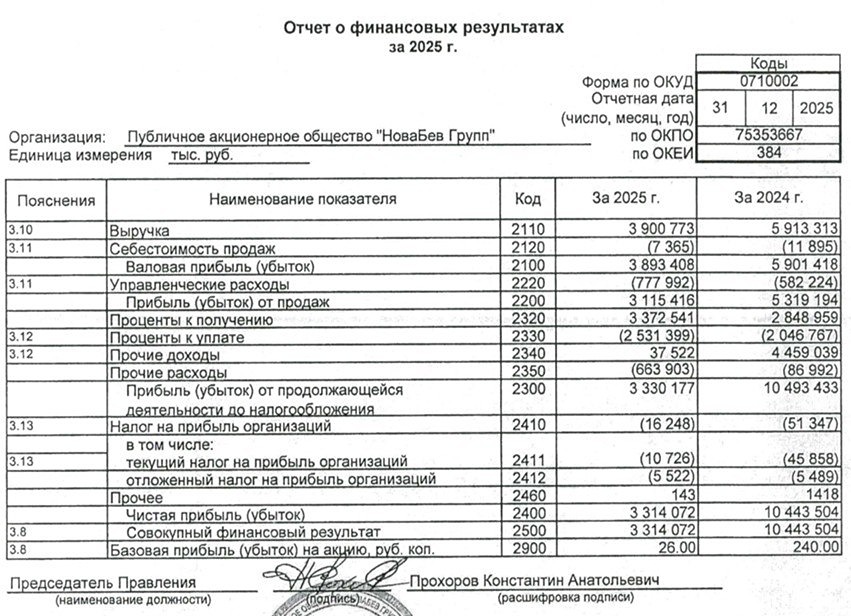

![Аватар сообщества НОВАБЕВ [новости]](/uploads/community/4/76f85b17-4604-465b-a5a1-b71bc288f51e.jpg)

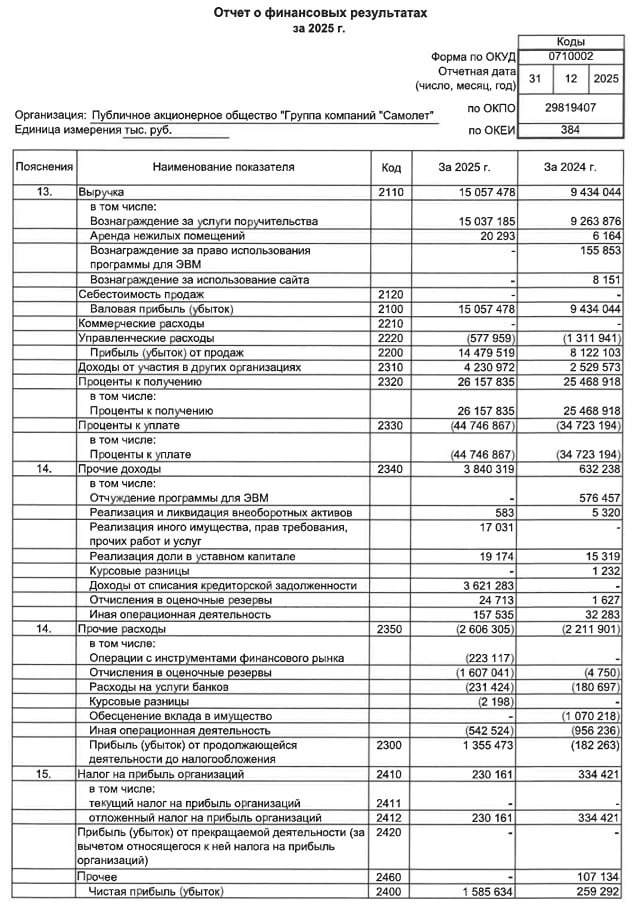

![Аватар сообщества САМОЛЕТ [новости]](/uploads/community/5/fbf34637-5b0e-4fd5-a2c9-90671cf38c49.jpg)

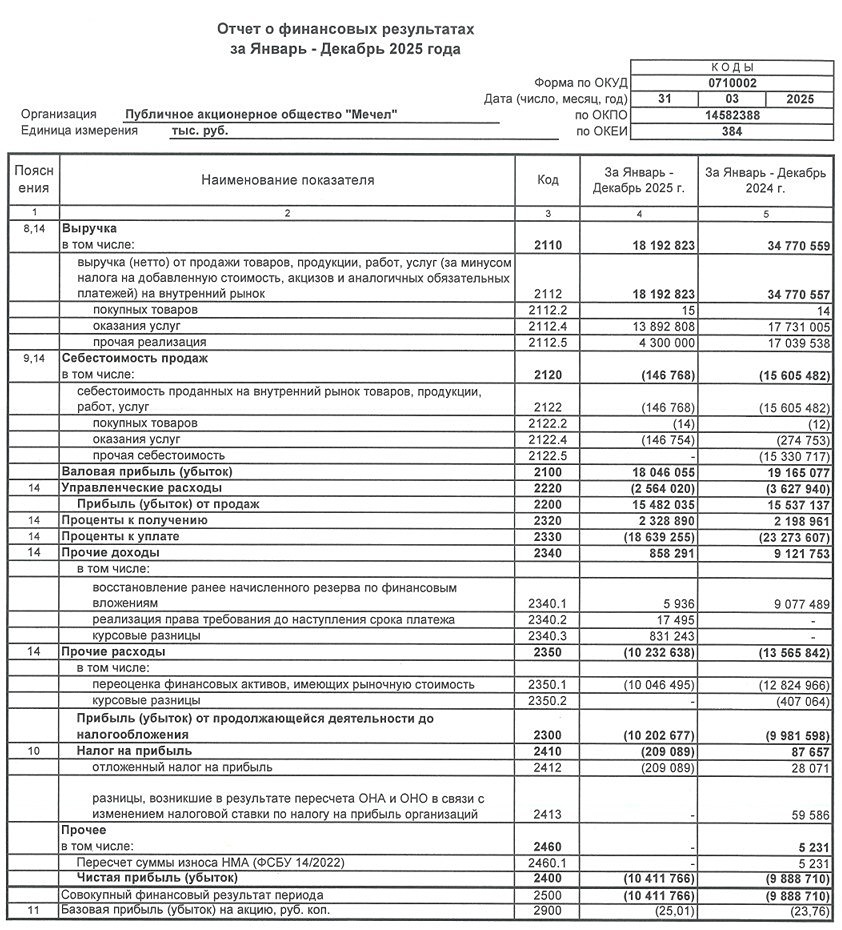

![Аватар сообщества МЕЧЕЛ [новости]](/uploads/community/5/1712572401_89b271ac42a3b30d6d1a3e809f5c6c20.jpg)

![Аватар сообщества ТГК-2 [новости]](/uploads/community/6/4070b66e-bbd6-4efb-a789-5e5c3aa6ab4f.jpg)

![Аватар сообщества РУСОЛОВО [новости]](/uploads/community/4/1712559811_6466d931d5c6c78220893babfe01e4fb.jpg)

![Аватар сообщества КЗОС [новости]](/uploads/community/5/1712580294_bc803b9eb04b8013d9373c86e5955bad.jpg)

![Аватар сообщества ЕВРОЭЛТЕХ [новости]](/uploads/community/2/76cf7cee-9be2-4f75-9cfc-4230f5c10c91.jpg)

![Аватар сообщества ИНАРКТИКА [новости]](/uploads/community/3/1712482242_0d610d25b3b9db0f96dcd46f1a41d758.jpg)

![Аватар сообщества БЕЛОН [новости]](/uploads/community/5/1712586828_378bcf2672f09262518544eab383523b.jpg)

![Аватар сообщества РАСПАДСКАЯ [новости]](/uploads/community/3/1712479649_a73d6b8b089ee2a3f82302d9f5e87225.jpg)

![Аватар сообщества БАШНЕФТЬ [новости]](/uploads/community/4/1712485270_cff124df9a4bc07af4c2a0fb127bae85.jpg)

![Аватар сообщества МГТС [новости]](/uploads/community/7/337098b0-189d-46f3-8626-674607fd6fd0.jpg)

![Аватар сообщества ЭТАЛОН [новости]](/uploads/community/6/7d25deae-ab4b-4ae5-9a09-bb3a459cea3f.jpg)

![Аватар сообщества КУЙБЫШЕВ-А [новости]](/uploads/community/7/972acbac-d89f-4ff2-9a0a-b4f25086edb1.jpg)

![Аватар сообщества СУРГУТНЕФТЕГАЗ [новости]](/uploads/community/4/1712523342_6b2b044562ef7f1fb2f44224d068dc3a.jpg)

![Аватар сообщества РОСНЕФТЬ [новости]](/uploads/community/2/9b11fcbd-0311-4866-868b-e98ea726e426.jpg)

![Аватар сообщества СОВКОМБАНК [новости]](/uploads/community/4/56a71ff1-2cb3-4386-a4a6-0a4a40c531d0.jpg)

![Аватар сообщества АЭРОФЛОТ [новости]](/uploads/community/5/9c34a6c8-3c7d-4285-917c-b43d502647be.jpg)

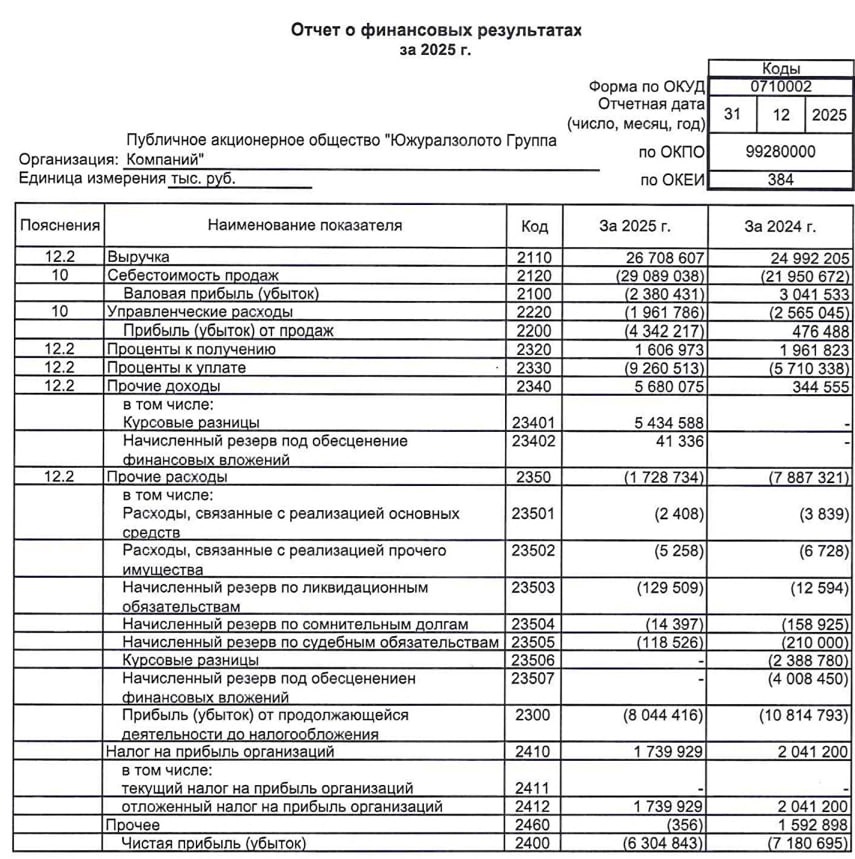

![Аватар сообщества ЮГК [новости]](/uploads/community/5/10ed2a03-9342-484d-8a45-3547d9ea1200.jpg)

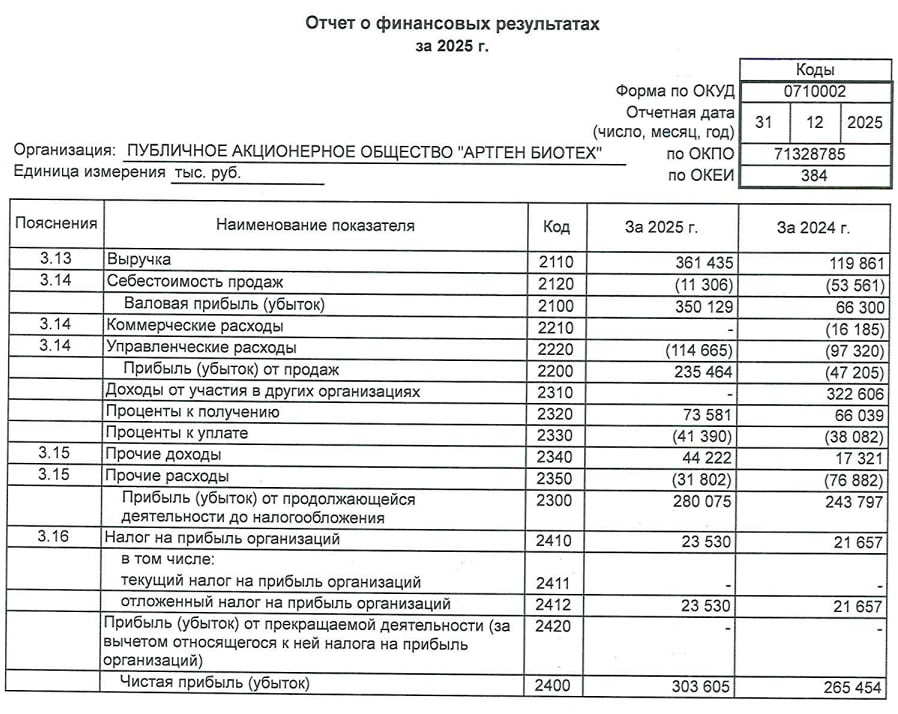

![Аватар сообщества АРТГЕН [новости]](/uploads/community/3/1712413313_33d7708a6fd944f890e52a143927e49f.jpg)

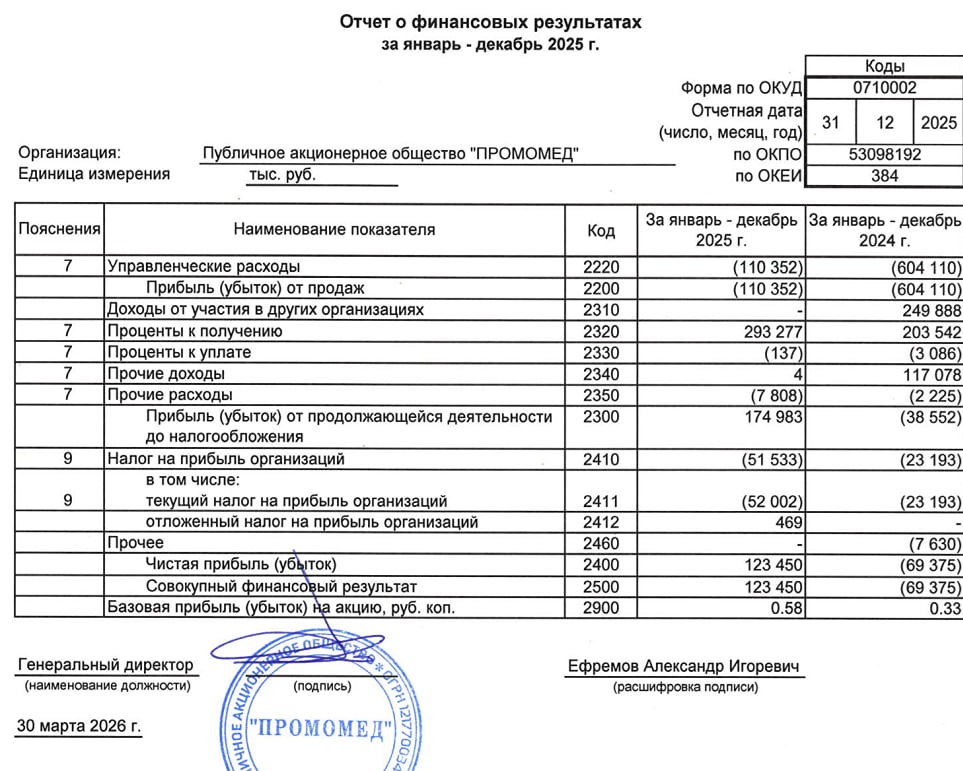

![Аватар сообщества ПРОМОМЕД [новости]](/uploads/community/10/87f08845-5e35-4f4a-bcce-a9bea0a3ea13.jpg)

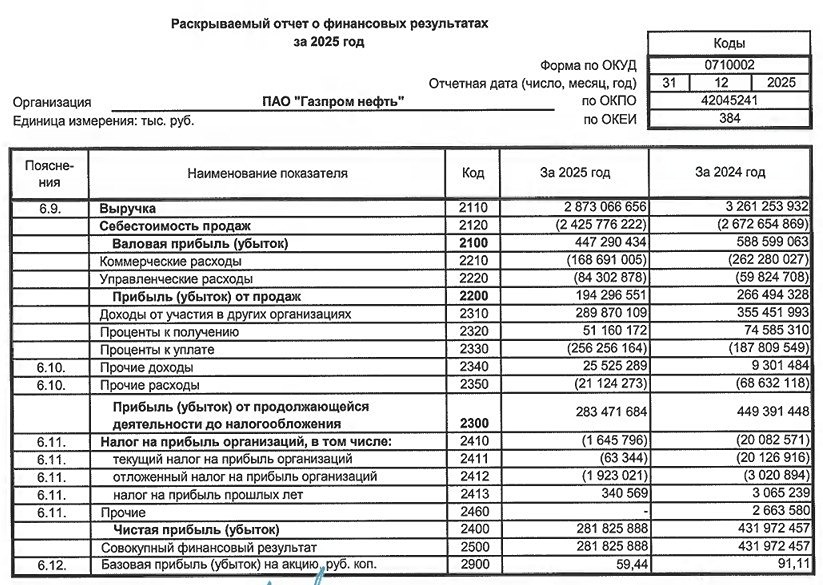

![Аватар сообщества ГАЗПРОМ НЕФТЬ [новости]](/uploads/community/4/1013fb93-41a0-457a-a9ac-772f2d38d37b.jpg)

![Аватар сообщества УК ЮК [новости]](/uploads/community/7/a1e1855f-51d2-4def-bba4-3e8ce799a23d.jpg)

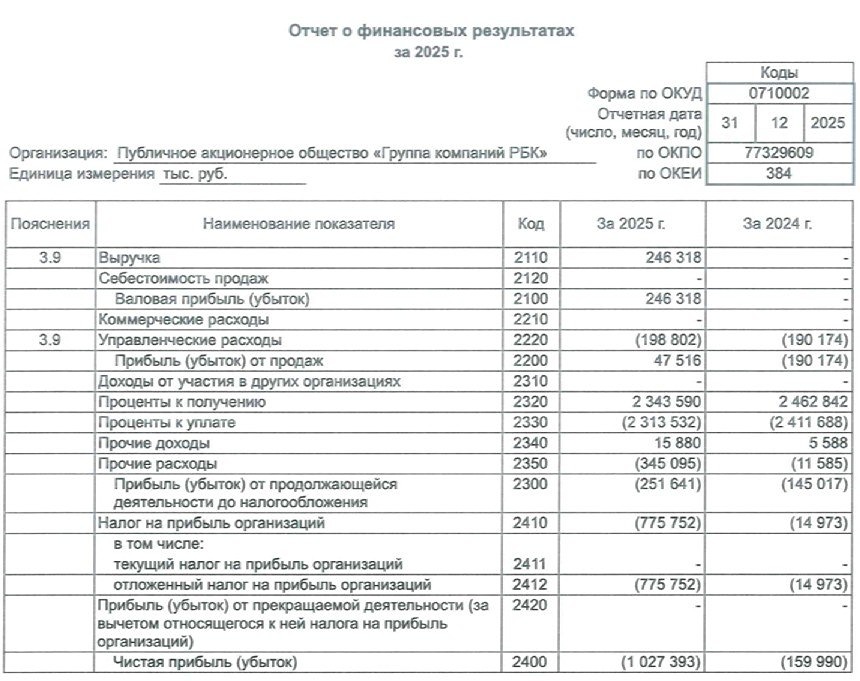

![Аватар сообщества РБК [новости]](/uploads/community/7/e8e6d204-a14b-4c33-a5b8-cafa5e411ac0.jpg)