![Аватар сообщества ВУШ [новости]](/uploads/community/4/1712486702_61d9ce3ed19ffa2282c3bd3dbf3d1587.jpg)

АКРА подтвердило кредитный рейтинг ООО «ВУШ» на уровне А-(RU), изменив прогноз на «Стабильный»

АКРА подтвердило кредитный рейтинг ООО «ВУШ» на уровне А-(RU), изменив прогноз на «Стабильный». Рейтинг облигаций компании также был подтвержден на уровне А-(RU). Кредитный рейтинг ООО «ВУШ», также известного как Whoosh, основан на высокой оценке операционного риск-профиля компании. Агентство АКРА отмечает сильный бизнес-профиль, широкую географическую диверсификацию и высокий уровень корпоративного управления, что делает Whoosh привлекательным для инвесторов. Оценка финансового риск-профиля Whoosh основывается на следующих факторах: средний размер бизнеса, очень высокая рентабельность, низкая долговая нагрузка и высокая ликвидность. Однако на оценку влияют такие показатели, как рентабельность свободного денежного потока (FCF) и покрытие процентных платежей. Снижение последнего фактора привело к изменению прогноза с «Позитивного» на «Стабильный». Whoosh — это технологическая компания, которая самостоятельно разрабатывает и внедряет решения для шеринга средств индивидуальной мобильности (СИМ), а также управляет одноименным сервисом аренды электросамокатов. На конец 2024 года собственный парк СИМ Whoosh превысил 200 тысяч единиц. Ключевые факторы оценки Сильный операционный риск-профиль АКРА по-прежнему высоко оценивает операционный риск-профиль Whoosh, отмечая сильные бизнес-профиль и рыночную позицию, широкую географическую диверсификацию и высокий уровень корпоративного управления. Компания продолжает активно наращивать флот СИМ и количество локаций присутствия, а также работает над повышением операционной эффективности. В 2024 году Whoosh начала применять практику хеджирования валютных рисков, что оказало положительное влияние на оценку уровня корпоративного управления. Средний размер бизнеса и очень высокая рентабельность В 2024 году выручка Whoosh выросла более чем на 30%, а показатель FFO до чистых процентных платежей и налогов превысил 6 млрд руб., что привело к повышению оценки размера бизнеса. Агентство полагает, что средневзвешенный за период с 2022 по 2027 год показатель достигнет 7 млрд руб. АКРА ожидает постепенное снижение темпов роста выручки по мере насыщения рынка кикшеринга и ужесточения конкуренции. Несмотря на высокое инфляционное давление в 2024 году, рентабельность по FFO до процентных платежей и налогов осталась стабильной благодаря усилиям Компании по повышению операционной эффективности. АКРА ожидает, что средневзвешенная за период с 2022 по 2027 год рентабельность сохранится на уровне выше 40%, что соответствует наивысшей оценке по методологии Агентства. Низкая долговая нагрузка и средний уровень покрытия процентных платежей По состоянию на конец 2024 года отношение общего долга к FFO до чистых процентных платежей составило 2,3х (без учета займа от ПАО «ВУШ Холдинг»). Агентство полагает, что на фоне роста FFO до чистых процентных платежей уровень долговой нагрузки снизится в 2025 году, а средневзвешенный за период с 2022 по 2027 год показатель не превысит 2,0х. Агентство также принимает во внимание отношение чистого долга к FFO до чистых процентных платежей ввиду присущей бизнесу Компании сезонности: наращивание долга осуществляется в конце отчетного периода для закупки СИМ, которые будут введены в эксплуатацию и окажут влияние на доходы Компании только в следующем сезоне. По оценкам АКРА, средневзвешенное за период с 2022 по 2027 год отношение чистого долга к FFO до чистых процентных платежей составит 1,4х. Агентство ожидает рост процентных расходов Whoosh по мере увеличения доли обязательств с плавающими ставками в кредитном портфеле: в 2024 году Компания разместила первый облигационный заем с плавающей ставкой, а в июне 2025 года ожидается погашение облигационного выпуска, размещенного в период низких ставок. АКРА считает, что средневзвешенное за период с 2022 по 2027 год отношение FFO до чистых процентных платежей к процентным платежам составит 4,0х, и ожидает, что показатель достигнет минимальных значений в 2025 году, после чего начнет восстановление. Сильная ликвидность при отрицательном FCF Уровень ликвидности Whoosh оценивается Агентством как высокий благодаря комфортному графику погашения долга (три выпуска облигаций Компании подлежат равномерному погашению с 2025 по 2027 год), наличию невыбранных кредитных лимитов, а также доступу к рынку долгового капитала и фондовому рынку. FCF по-прежнему находится под давлением ввиду существенных инвестиций Компании в расширение и обновление парка СИМ. АКРА ожидает, что средневзвешенное за период с 2022 по 2027 год отношение капитальных затрат к выручке превысит 30%, а средневзвешенная за тот же период рентабельность по FCF будет отрицательной, однако Агентство прогнозирует улучшение данного показателя и его переход к положительным значениям в 2026 году. Ключевые допущения стабильность регуляторной среды для операционной деятельности Компании; выплата дивидендов в соответствии с дивидендной политикой; реализация Компанией программы капитальных вложений в соответствии с заявленными сроками и объемами. Факторы возможного изменения прогноза или рейтинга «Стабильный» прогноз предполагает с высокой долей вероятности неизменность рейтинга на горизонте 12–18 месяцев. К позитивному рейтинговому действию могут привести: рост средневзвешенного отношения FFO до чистых процентных платежей к процентным платежам выше 5,0х; рост средневзвешенной рентабельности по FCF выше 2%. К негативному рейтинговому действию могут привести: снижение средневзвешенного показателя FFO до чистых процентных платежей и налогов ниже 5 млрд руб. при одновременном росте средневзвешенного отношения общего долга к FFO до чистых процентных платежей выше 2,0х; рост средневзвешенного отношения общего долга к FFO до чистых процентных платежей выше 3,5х; снижение средневзвешенного отношения FFO до чистых процентных платежей к процентным платежам ниже 2,5х; снижение средневзвешенной рентабельности по FFO до чистых процентных платежей и налогов ниже 15%; ухудшение доступа к внешним источникам ликвидности. Компоненты рейтинга Оценка собственной кредитоспособности (ОСК): a-. Поддержка: отсутствует. Рейтинги выпусков ООО «ВУШ» (RU000A104WS2), срок погашения — 25.06.2025, объем эмиссии — 3,5 млрд руб., — A-(RU). Обоснование кредитного рейтинга. Эмиссия является старшим необеспеченным долгом ООО «ВУШ». По причине отсутствия структурной и контрактной субординации выпуска АКРА оценивает данные облигации как равные по очередности исполнения другим существующим и будущим необеспеченным и несубординированным обязательствам Компании. С учетом того, что в текущей структуре долга присутствует обеспеченное финансирование, АКРА использовало детальный подход для оценки уровня возмещения потерь. В соответствии с данным подходом, уровень возмещения по эмиссии относится к I категории, в связи с чем кредитный рейтинг выпуска приравнивается к кредитному рейтингу Компании — A-(RU). Регуляторное раскрытие Кредитные рейтинги ООО «ВУШ» и облигационного выпуска ООО «ВУШ» (RU000A104WS2) были присвоены по национальной шкале для Российской Федерации на основе Методологии присвоения кредитных рейтингов нефинансовым компаниям по национальной шкале для Российской Федерации и Основных понятий, используемых Аналитическим Кредитным Рейтинговым Агентством в рейтинговой деятельности. При присвоении кредитного рейтинга указанному выпуску также использовалась Методология присвоения кредитных рейтингов финансовым инструментам по национальной шкале для Российской Федерации. Впервые кредитные рейтинги ООО «ВУШ» и облигационного выпуска ООО «ВУШ» (RU000A104WS2) были опубликованы АКРА 20.04.2022 и 29.06.2022 соответственно. Очередной пересмотр кредитного рейтинга и прогноза по кредитному рейтингу ООО «ВУШ», а также кредитного рейтинга облигационного выпуска ООО «ВУШ» (RU000A104WS2) ожидается в течение одного года с даты опубликования настоящего пресс-релиза. Кредитные рейтинги были присвоены на основании данных, предоставленных ООО «ВУШ», информации из открытых источников, а также баз данных АКРА. Кредитные рейтинги являются запрошенными, ООО «ВУШ» принимало участие в процессе присвоения кредитных рейтингов. При присвоении кредитных рейтингов использовалась информация, качество и достоверность которой, по мнению АКРА, являются надлежащими и достаточными для применения методологий. АКРА оказывало ООО «ВУШ» дополнительные услуги. Конфликты интересов в рамках процесса присвоения кредитных рейтингов выявлены не были. Источник: www.acra-ratings.ru

Пост взят с международного финтех-медиа ресурса

ДЛЯ ЛЮДЕЙ

![Аватар сообщества ДИВИДЕНДЫ [новости]](/uploads/community/12/e3d2e23c-3fc2-423f-aedc-47b964d9ea81.jpg)

![Аватар сообщества ЯНДЕКС [новости]](/uploads/community/2/dca78d58-9d3f-48a0-8d3a-7bf714273ff3.jpg)

![Аватар сообщества М.ВИДЕО [новости]](/uploads/community/4/10d22a5b-ae04-4983-9c4e-efd0dc8b55ea.jpg)

![Аватар сообщества СПБ БИРЖА [новости]](/uploads/community/4/0859b659-6649-436c-8190-6f5d8f46a243.jpg)

![Аватар сообщества АЭРОФЛОТ [новости]](/uploads/community/5/9c34a6c8-3c7d-4285-917c-b43d502647be.jpg)

![Аватар сообщества АФК СИСТЕМА [новости]](/uploads/community/5/dbc4b2b4-8f18-4134-a0f0-07e7e15dc384.jpg)

![Аватар сообщества САМОЛЕТ [новости]](/uploads/community/5/fbf34637-5b0e-4fd5-a2c9-90671cf38c49.jpg)

![Аватар сообщества МТС [новости]](/uploads/community/2/3eb48c63-edb4-4484-a73d-0d3b20bc449c.jpg)

![Аватар сообщества ЕВРОТРАНС [новости]](/uploads/community/3/6e3a9678-3642-4433-9125-09e596c0b615.jpg)

![Аватар сообщества ТРАНСНЕФТЬ [новости]](/uploads/community/2/068fe35f-9411-4f55-ac84-ed989235d1e2.jpg)

![Аватар сообщества ФИКС ПРАЙС [новости]](/uploads/community/5/6498c024-6b0f-476f-82fa-67c4e29cff7f.jpg)

![Аватар сообщества СОВКОМФЛОТ [новости]](/uploads/community/2/e3085cf2-7d8e-4952-a6af-7b6a0e26820c.jpg)

![Аватар сообщества ГАЗПРОМ НЕФТЬ [новости]](/uploads/community/4/1013fb93-41a0-457a-a9ac-772f2d38d37b.jpg)

![Аватар сообщества ИВА [новости]](/uploads/community/7/6ec8a874-b62f-4179-8278-b6a54381dc50.jpg)

![Аватар сообщества МТС-БАНК [новости]](/uploads/community/7/60c2f13e-ef0e-4026-a1f1-b6c795fa4887.jpg)

![Аватар сообщества ПОЗИТИВ [новости]](/uploads/community/6/1712605680_f2686d4814462e7121fcf08d8701b0e8.jpg)

![Аватар сообщества АСТРА [новости]](/uploads/community/6/6f45ba26-0adb-4531-9664-fc33f5b25c40.jpg)

![Аватар сообщества ВСМПО-АВИСМА [новости]](/uploads/community/5/1712573604_9d153002640e506d2eb7fc5772f972a4.jpg)

![Аватар сообщества ЭТАЛОН [новости]](/uploads/community/6/7d25deae-ab4b-4ae5-9a09-bb3a459cea3f.jpg)

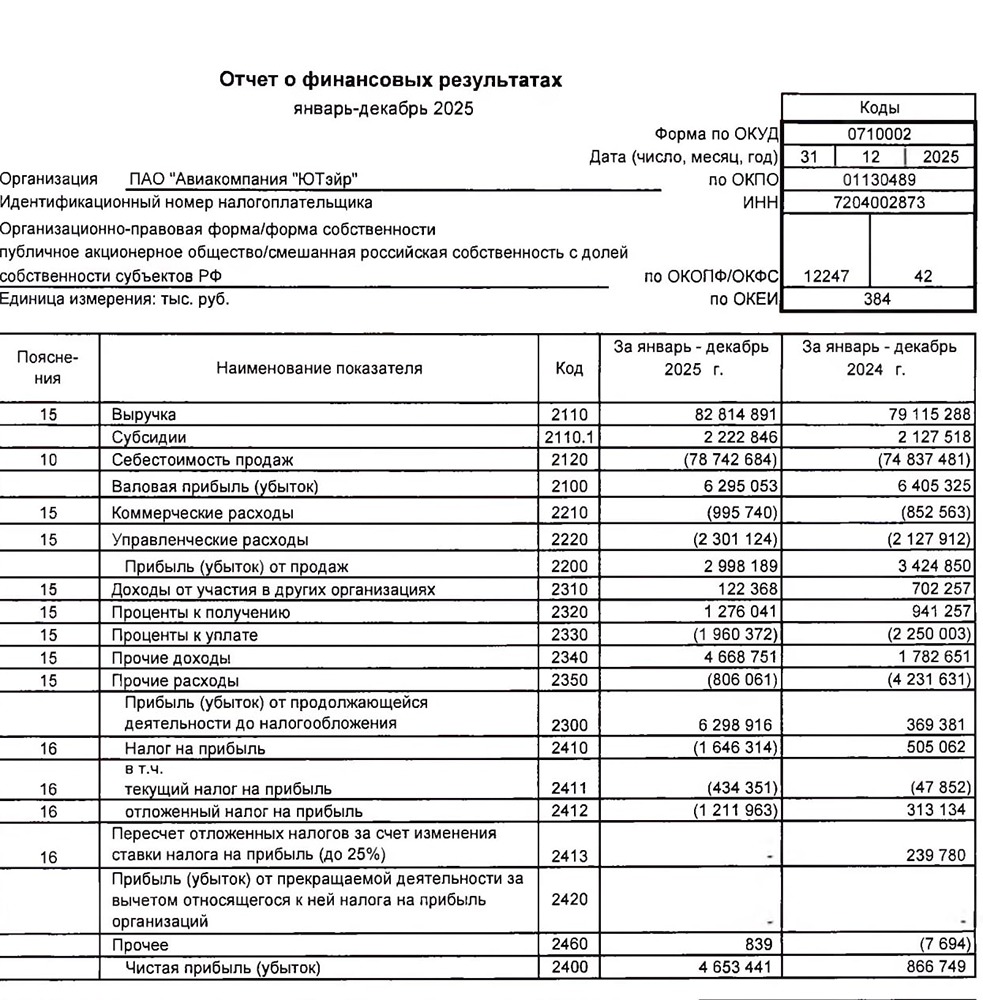

![Аватар сообщества ЮТЭЙР [новости]](/uploads/community/1/965fa3ed-3a22-401b-b033-19ea07e24dbc.jpg)

![Аватар сообщества ЭЛЕМЕНТ [новости]](/uploads/community/7/b73af150-0f81-4e23-9eba-752cd6df78d6.jpg)

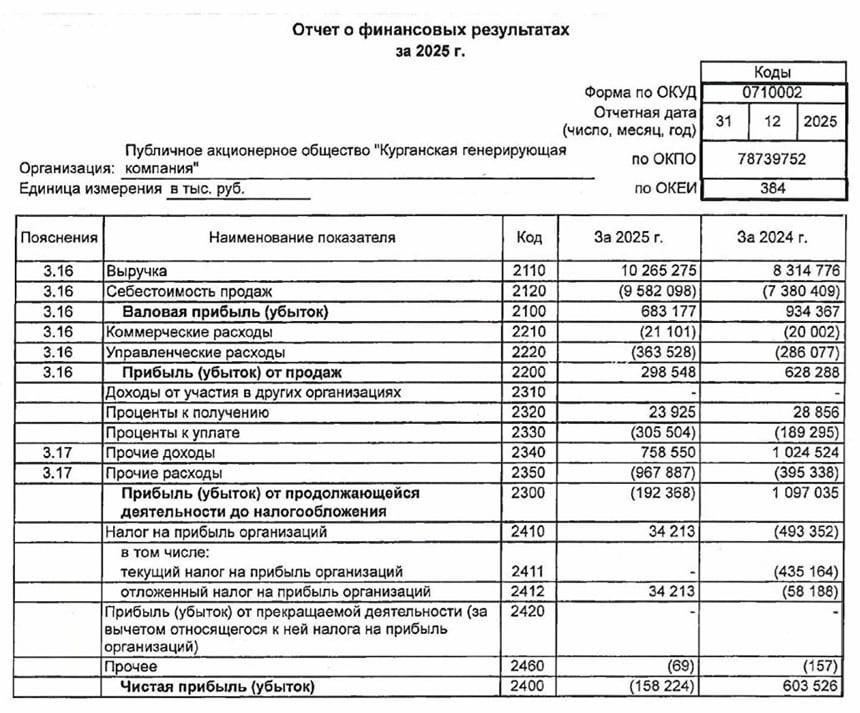

![Аватар сообщества КГК [новости]](/uploads/community/6/e02dc1b1-e339-49ab-9a14-0a7dfa29c954.jpg)

![Аватар сообщества ГЛОРАКС [новости]](/uploads/community/12/f58e455a-21b3-409f-84d7-5b05581783ff.jpg)

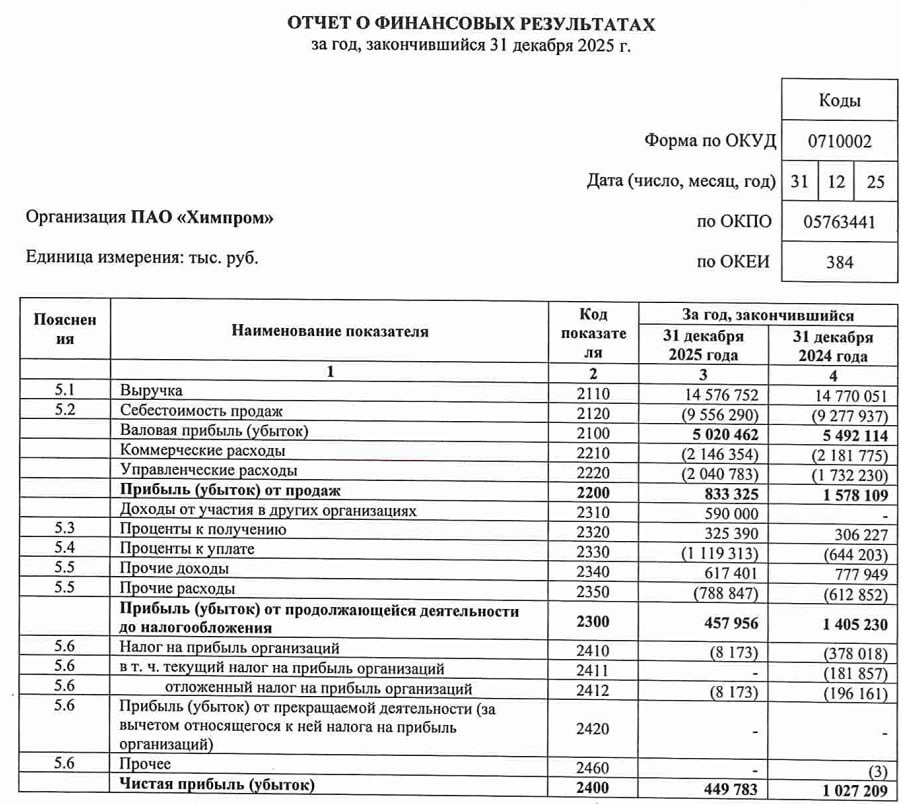

![Аватар сообщества ХИМПРОМ [новости]](/uploads/community/2/d08101fc-20d5-4a34-8bf1-17fc6c8f06fd.jpg)

![Аватар сообщества ЧМК [новости]](/uploads/community/7/921c8575-ad22-47af-9ff1-84a4e3ffaa40.jpg)

![Аватар сообщества ЧКПЗ [новости]](/uploads/community/1/1712247677_64a388c82527db160f33dadcd4389b1e.jpg)

![Аватар сообщества ЛАМБУМИЗ [новости]](/uploads/community/11/95c88a09-2144-4cfc-a9d9-1d777a0683fa.jpg)

![Аватар сообщества РУСАЛ [новости]](/uploads/community/4/c22a1b99-2a6d-4c64-82ea-cd56b3136042.jpg)

![Аватар сообщества ОЗОН ФАРМА [новости]](/uploads/community/11/6c514de7-583c-4d32-b4db-33b837b522f0.jpg)

![Аватар сообщества ДВМП [новости]](/uploads/community/7/213abd5c-8fe7-4d76-95e9-9c8993fd0785.jpg)