![Аватар сообщества ПОЗИТИВ [новости]](/uploads/community/6/1712605680_f2686d4814462e7121fcf08d8701b0e8.jpg)

Кредитный рейтинг Группы Позитив понижен

АКРА понизило кредитный рейтинг ПАО «Группа Позитив» до уровня AA-(RU), изменив прогноз на «Негативный». Понижение кредитного рейтинга ПАО «Группа Позитив» (далее — Компания, Группа) обусловлено тем, что оценка обслуживания долга снизилась из-за роста объема долга и более низких, чем ожидалось, результатов деятельности Группы за 2024 год. Однако АКРА ожидает восстановления показателей Компании в 2025 году, поэтому по-прежнему высоко оценивает ее операционный риск-профиль, отмечая сильную рыночную позицию, сильный бизнес-профиль и высокий уровень корпоративного управления. Оценка финансового риск-профиля Группы показывает очень высокую рентабельность при среднем размере бизнеса, низкую долговую нагрузку, высокую ликвидность и средние оценки денежного потока и обслуживания долга. Изменение прогноза со «Стабильного» на «Негативный» отражает риски, связанные с отклонением темпов роста финансовых показателей Компании от прогнозных в 2025 году. ПАО «Группа Позитив» — один из ведущих российских разработчиков решений в области кибербезопасности. Компания предлагает более 20 продуктов для обеспечения безопасности ИТ-инфраструктуры, промышленных сетей, разработки, контейнерных и облачных сред. Ключевые факторы оценки Сильный операционный риск-профиль Согласно предварительным итогам 2024 года (без учета возможной корректировки на суммы фактических оплат до конца первого квартала 2025 года), отгрузки1 Компании не показали роста по сравнению с показателем за 2023 год и составили около 26 млрд руб., что существенно ниже ожиданий Агентства. Окончательные данные по оплаченным отгрузкам Компания представит 7 апреля 2025 года. По словам Группы, причинами такой динамики стали более поздний, чем ожидалось, старт продаж межсетевого экрана PTNGFW и ужесточение денежно-кредитной политики Банка России во второй половине года, на которую традиционно приходится наибольший объем продаж Компании. АКРА сохраняет позитивную оценку потенциала рынка информационной безопасности и полагает, что его фундаментальные драйверы остались неизменными: импортозамещение, высокий уровень кибератак и ужесточение законодательства в области защиты данных. Агентство ожидает, что показатели Компании в среднесрочной перспективе вернутся к уровням 2023 года, однако допускает риск более медленного восстановления, что отражено в «Негативном» прогнозе по рейтингу. Рыночная позиция Группы, ее бизнес-профиль и уровень корпоративного управления по-прежнему оцениваются Агентством на высоком уровне. Очень высокая рентабельность при среднем размере бизнеса По оценкам АКРА, средневзвешенный за период с 2022 по 2027 год показатель FFO до фиксированных платежей может достичь 17 млрд руб. Агентство оценивает рентабельность Компании как очень высокую. После снижения этого показателя в 2024 году, как полагает АКРА, по итогам 2025 года рентабельность по FFO до фиксированных платежей вернется на уровень, близкий к значениям 2022 и 2023 годов. Низкая долговая нагрузка и средний уровень покрытия фиксированных платежей Ввиду сезонности, присущей бизнесу Группы (большая часть ее выручки признается в четвертом квартале, а оплата дебиторской задолженности производится в первом), значительная часть расходов финансируется за счет заемных средств. Уровень затрат в 2024 году соответствовал более высокой ожидаемой выручке за последний квартал, а ее снижение привело к резкому росту долговой нагрузки по итогам года в целом. По мнению Агентства, выход Компании на плановые показатели в 2025 году приведет к значительному снижению долговой нагрузки по результатам текущего года. Учитывая эти ожидания и очень низкие показатели долговой нагрузки Группы в 2022–2023 годах, АКРА полагает, что средневзвешенное за период с 2022 по 2027 год отношение общего скорректированного на аренду долга к FFO до фиксированных платежей не превысит 1,0х. Рост долга Компании и увеличение доли обязательств с плавающими ставками в ее кредитном портфеле (в июле и декабре Группа разместила два выпуска облигаций с плавающими ставками на общую сумму 9,8 млрд руб.) на фоне ужесточения денежно-кредитной политики привели к значительному снижению показателя обслуживания долга. Данный показатель, согласно расчетам Агентства, сможет восстановиться до границы ранее присвоенной оценки в 2026 и 2027 годах. Средневзвешенное за 2022–2027 годы отношение FFO до фиксированных платежей к фиксированным платежам, как полагает АКРА, составит 5,1х. ### Высокая оценка ликвидности и средняя оценка денежного потока Ликвидность Компании оценивается как высокая: Группа располагает кредитными лимитами, достаточными для погашения текущих долговых обязательств, имеет доступ к рынку акционерного капитала и к долговому рынку. Агентство ожидает, что по итогам 2024 года рентабельность по свободному денежному потоку (FCF) будет отрицательной, но уже в 2025 году может сместиться в зону положительных значений. Группа продолжает развивать продуктовый портфель, разрабатывая новые и совершенствуя имеющиеся продукты, что объясняет высокий уровень капитальных затрат. По оценкам АКРА, средневзвешенное за период с 2022 по 2027 год отношение капитальных затрат к выручке составит 15%. Источник: www.acra-ratings.ru

Пост взят с международного финтех-медиа ресурса

ДЛЯ ЛЮДЕЙ

![Аватар сообщества ДИВИДЕНДЫ [новости]](/uploads/community/12/e3d2e23c-3fc2-423f-aedc-47b964d9ea81.jpg)

![Аватар сообщества ЯНДЕКС [новости]](/uploads/community/2/dca78d58-9d3f-48a0-8d3a-7bf714273ff3.jpg)

![Аватар сообщества СПБ БИРЖА [новости]](/uploads/community/4/0859b659-6649-436c-8190-6f5d8f46a243.jpg)

![Аватар сообщества АЭРОФЛОТ [новости]](/uploads/community/5/9c34a6c8-3c7d-4285-917c-b43d502647be.jpg)

![Аватар сообщества АФК СИСТЕМА [новости]](/uploads/community/5/dbc4b2b4-8f18-4134-a0f0-07e7e15dc384.jpg)

![Аватар сообщества САМОЛЕТ [новости]](/uploads/community/5/fbf34637-5b0e-4fd5-a2c9-90671cf38c49.jpg)

![Аватар сообщества МТС [новости]](/uploads/community/2/3eb48c63-edb4-4484-a73d-0d3b20bc449c.jpg)

![Аватар сообщества ТРАНСНЕФТЬ [новости]](/uploads/community/2/068fe35f-9411-4f55-ac84-ed989235d1e2.jpg)

![Аватар сообщества ФИКС ПРАЙС [новости]](/uploads/community/5/6498c024-6b0f-476f-82fa-67c4e29cff7f.jpg)

![Аватар сообщества СОВКОМФЛОТ [новости]](/uploads/community/2/e3085cf2-7d8e-4952-a6af-7b6a0e26820c.jpg)

![Аватар сообщества ГАЗПРОМ НЕФТЬ [новости]](/uploads/community/4/1013fb93-41a0-457a-a9ac-772f2d38d37b.jpg)

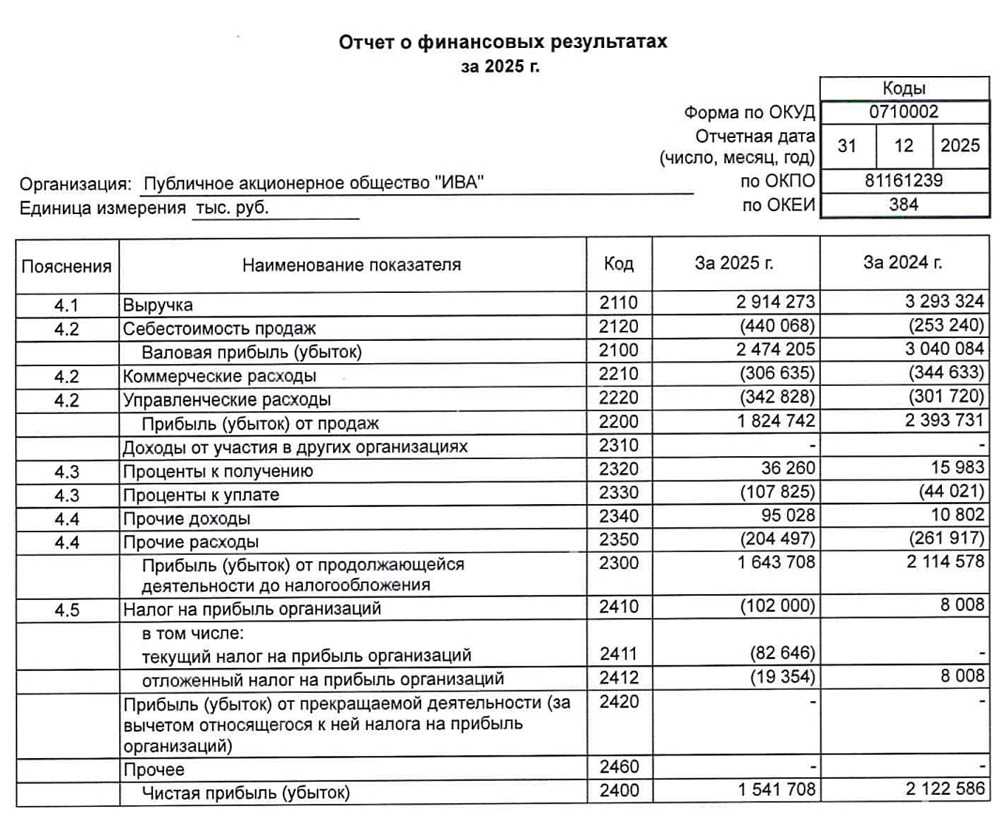

![Аватар сообщества ИВА [новости]](/uploads/community/7/6ec8a874-b62f-4179-8278-b6a54381dc50.jpg)

![Аватар сообщества АСТРА [новости]](/uploads/community/6/6f45ba26-0adb-4531-9664-fc33f5b25c40.jpg)

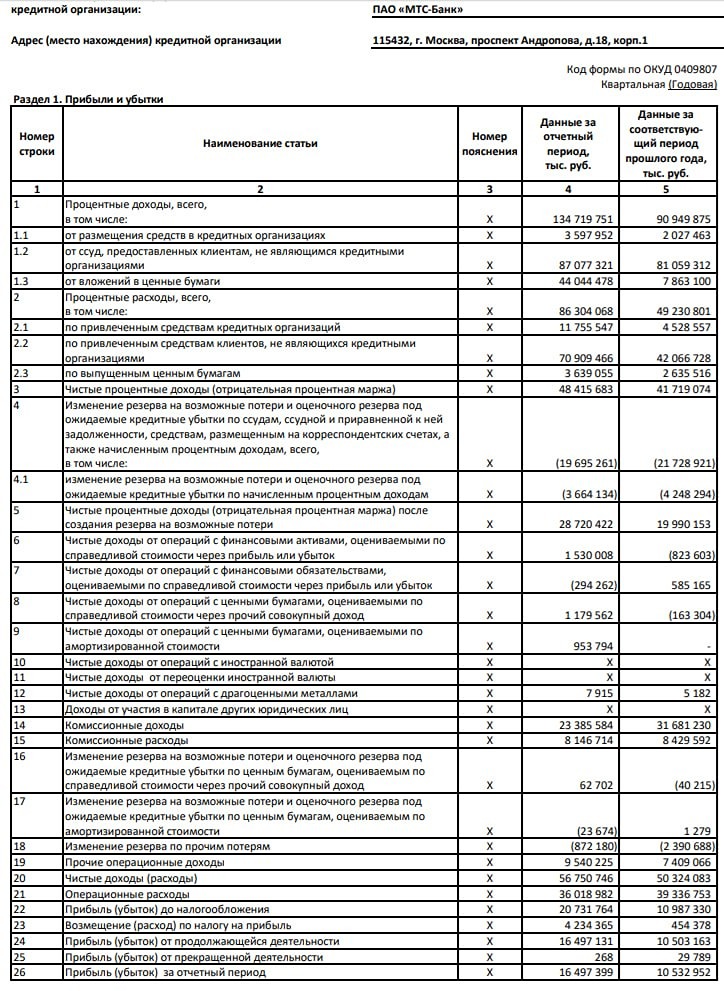

![Аватар сообщества МТС-БАНК [новости]](/uploads/community/7/60c2f13e-ef0e-4026-a1f1-b6c795fa4887.jpg)

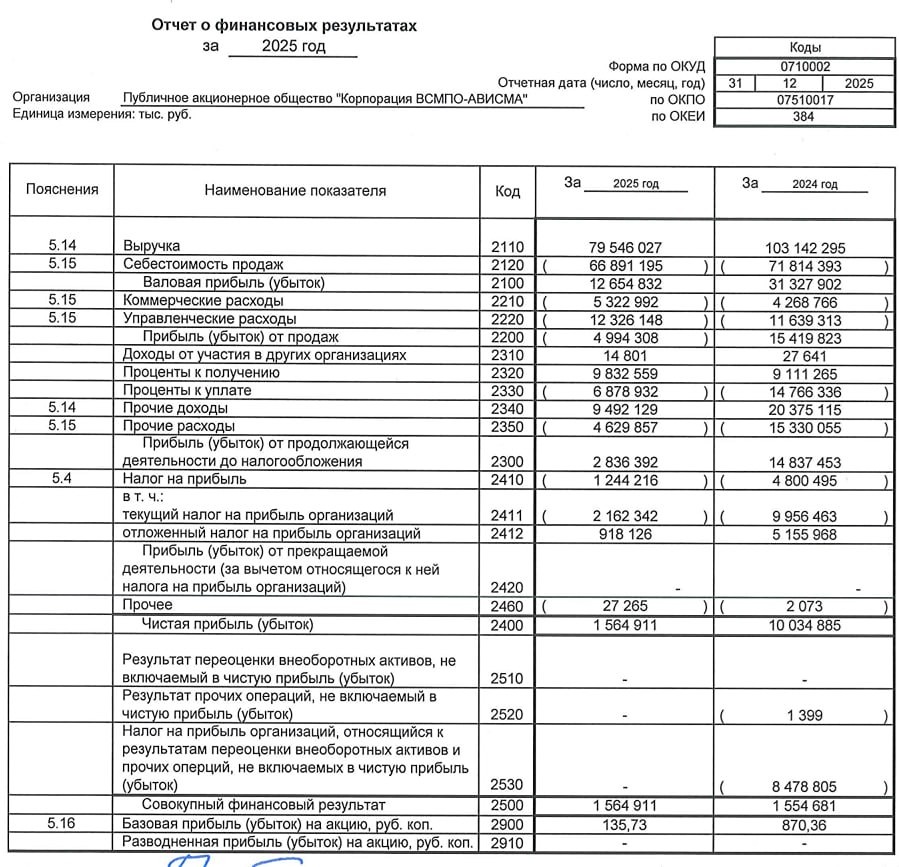

![Аватар сообщества ВСМПО-АВИСМА [новости]](/uploads/community/5/1712573604_9d153002640e506d2eb7fc5772f972a4.jpg)

![Аватар сообщества ЭТАЛОН [новости]](/uploads/community/6/7d25deae-ab4b-4ae5-9a09-bb3a459cea3f.jpg)

![Аватар сообщества М.ВИДЕО [новости]](/uploads/community/4/10d22a5b-ae04-4983-9c4e-efd0dc8b55ea.jpg)

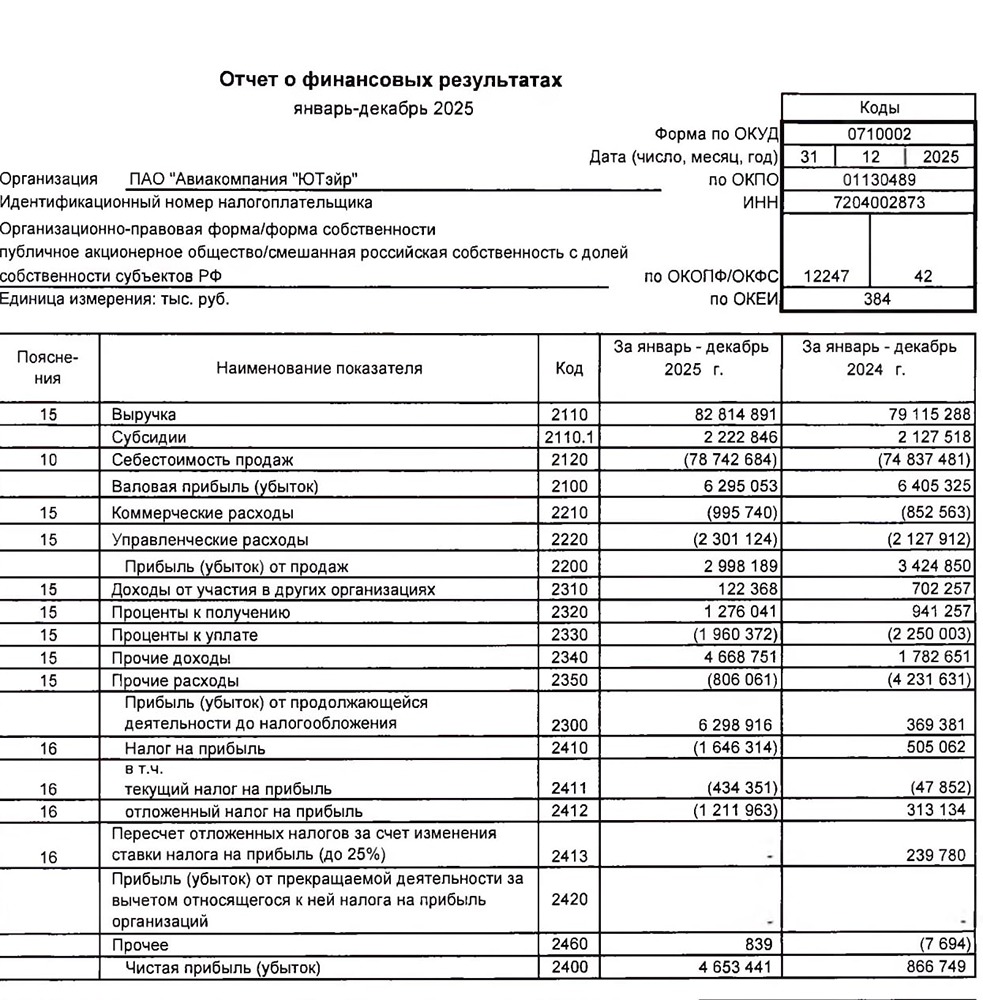

![Аватар сообщества ЮТЭЙР [новости]](/uploads/community/1/965fa3ed-3a22-401b-b033-19ea07e24dbc.jpg)

![Аватар сообщества ЭЛЕМЕНТ [новости]](/uploads/community/7/b73af150-0f81-4e23-9eba-752cd6df78d6.jpg)

![Аватар сообщества ЕВРОТРАНС [новости]](/uploads/community/3/6e3a9678-3642-4433-9125-09e596c0b615.jpg)

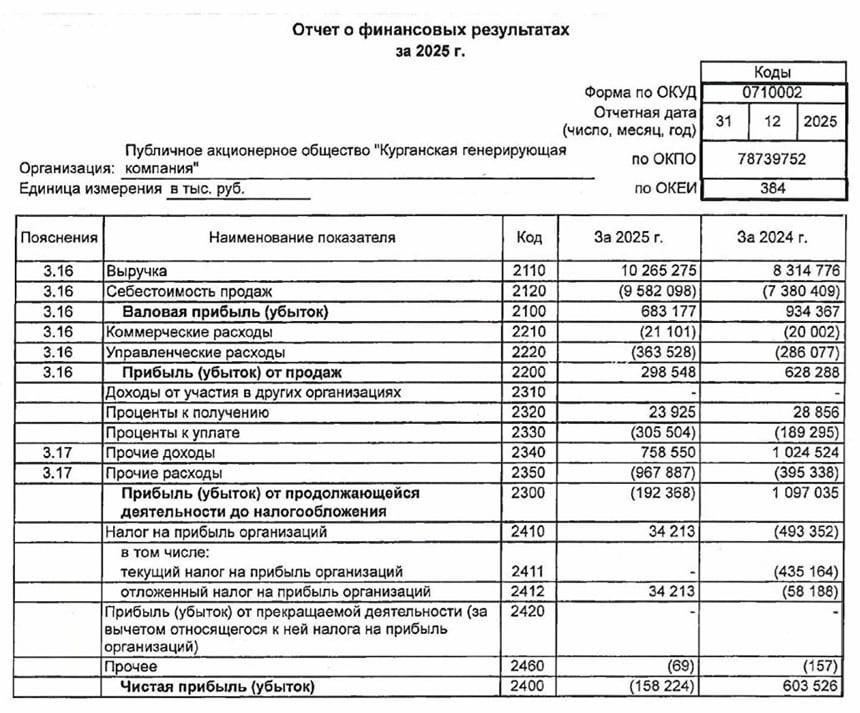

![Аватар сообщества КГК [новости]](/uploads/community/6/e02dc1b1-e339-49ab-9a14-0a7dfa29c954.jpg)

![Аватар сообщества ГЛОРАКС [новости]](/uploads/community/12/f58e455a-21b3-409f-84d7-5b05581783ff.jpg)

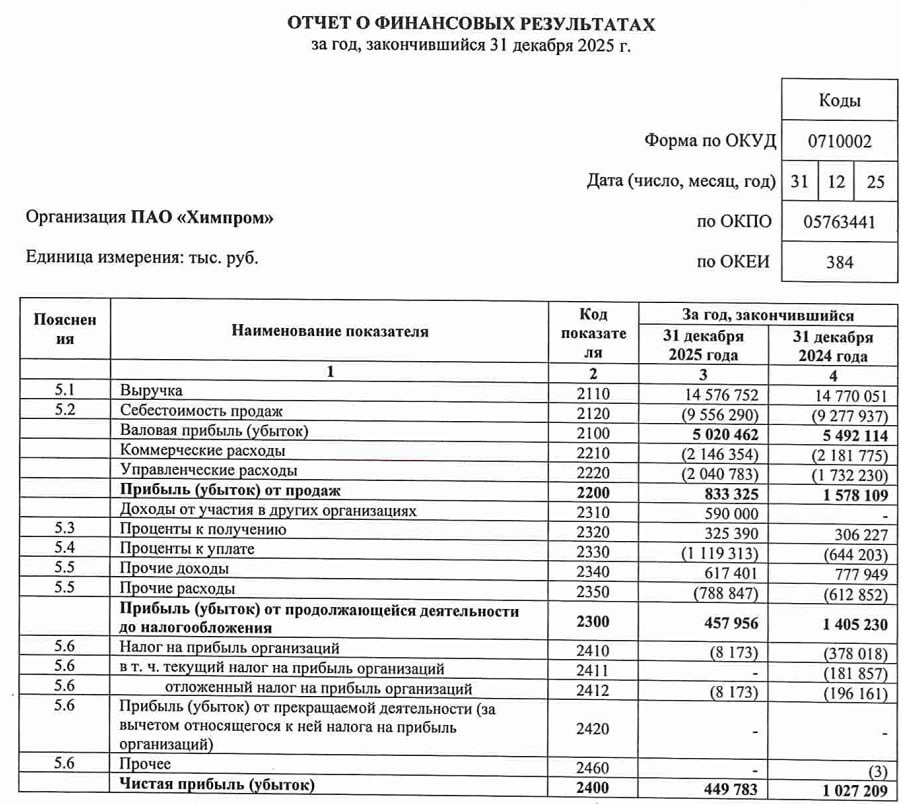

![Аватар сообщества ХИМПРОМ [новости]](/uploads/community/2/d08101fc-20d5-4a34-8bf1-17fc6c8f06fd.jpg)

![Аватар сообщества ЧМК [новости]](/uploads/community/7/921c8575-ad22-47af-9ff1-84a4e3ffaa40.jpg)

![Аватар сообщества ЧКПЗ [новости]](/uploads/community/1/1712247677_64a388c82527db160f33dadcd4389b1e.jpg)

![Аватар сообщества ЛАМБУМИЗ [новости]](/uploads/community/11/95c88a09-2144-4cfc-a9d9-1d777a0683fa.jpg)