![Аватар сообщества ИКС 5 [новости]](/uploads/community/5/3e06910e-ae8a-479a-bb50-a40eded99288.jpg)

ИКС 5 [новости]

НОВОСТИ АКЦИЙ РОССИИ

Новости по компании Х5. Финансовые результаты

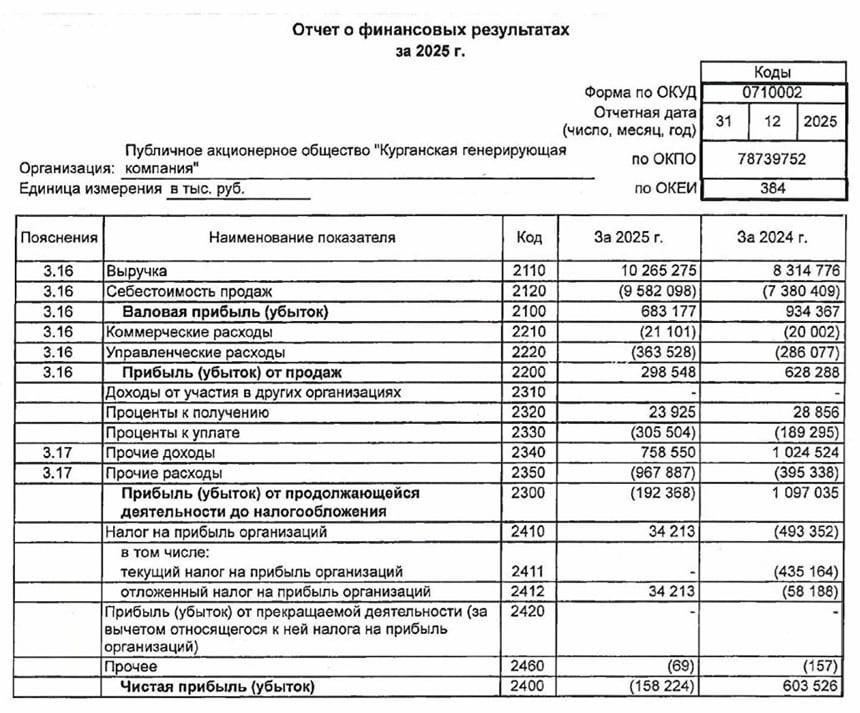

ПАО «Корпоративный центр ИКС 5» - финансовые результаты деятельности эмитента (компаний группы эмитента) (прогнозные, предварительные, фактические). Содержание сообщения 2.1. Краткое описание события (действия), наступление (совершение) которого, по мнению эмитента, оказывает влияние на стоимость или котировки его ценных бумаг: X5 объявляет о росте выручки на 24,2% в 2024 г. Рентабельность скорр. EBITDA до применения МСФО (IFRS) 16 составила 6,6% ПАО «Корпоративный центр ИКС 5» («X5», «X5 Group» или «Компания», тикер на Московской бирже: «X5»), продуктовая розничная компания России, управляющая торговыми сетями «Пятёрочка», «Перекрёсток» и «Чижик», сегодня опубликовала годовой отчет за 2024 г., предварительно утвержденный Советом директоров и консолидированную финансовую отчетность, аудированную ООО «ЦАТР – Аудиторские услуги» («Б1»), подготовленную в соответствии с Международными стандартами финансовой отчетности. +24,2% г-к-г Рост выручки в 2024 г. за счёт роста сопоставимых продаж (LFL)1 и торговой площади +61,9% г-к-г Рост чистой выручки цифровых бизнесов в 2024 г. (экспресс-доставка, Vprok.ru, 5Post и «Много лосося») Чистая выручка цифровых бизнесов составила 200,1 млрд руб., или 5,1% от консолидированной выручки за 2024 г. 24,0% -10 б.п. Валовая рентабельность до применения МСФО (IFRS) 162 в 2024 г. 6,6% -39 б.п. Рентабельность скорр. EBITDA3 до применения МСФО (IFRS) 16 в 2024 г. 2,8% -5 б.п. Рентабельность чистой прибыли до применения МСФО (IFRS) 16 в 2024 г. 0,88х Чистый долг/ EBITDA4 на 31 декабря 2024 г. до применения МСФО (IFRS) 16 Генеральный директор X5 Игорь Шехтерман: На протяжении всего прошлого года мы сохраняли фокус на поддержании активной экспансии и укреплении технологического лидерства Х5 Group. Бизнес-модель Компании в очередной раз продемонстрировала свою эффективность и устойчивость, благодаря чему мы смогли показать сильный рост выручки – 24,2% год к году – при сохранении уровня рентабельности в условиях давления на отрасль и экономику в целом. Наши ключевые форматы – магазины «у дома», супермаркеты и жёсткие дискаунтеры – стали основным драйвером роста продаж, при этом доля цифровых бизнесов в выручке Компании уверенно растет. Редомициляция и дивиденды Соблюдение и защита интересов акционеров – неизменный приоритет Х5. Наша команда проделала большую работу, и в процессе реализации 470-ФЗ были устранены ограничения для реализации прав российских инвесторов. Х5 Group была преобразована в ПАО «Корпоративный центр ИКС 5», акции которой получили листинг на Московской бирже под новым тикером X5 и были включены в первый котировальный список торговой площадки. В связи с устранением регуляторных ограничений 20 марта Совет директоров утвердил дивидендную политику Х5, цель которой – соблюдение баланса между распределением прибыли акционерам и инвестициями в дальнейший рост. Совет директоров также рекомендовал выплату дивидендов в размере 648 руб. на акцию на базе прибыли за 2024 год и накопленной нераспределенной прибыли прошлых лет. Развитие ключевых форматов Наша флагманская сеть магазинов у дома «Пятёрочка» показала 21,3% рост выручки год к году и продолжила активное развитие как за счет расширения в существующих городах присутствия, так и выхода в новые регионы. В прошлом году первые магазины сети открылись в Забайкальском крае, Еврейской автономной области, Якутии, Бурятии и Тыве, таким образом, количество регионов присутствия сети выросло до 74 к концу декабря. Наша сеть «жёстких» дискаунтеров продолжает расти впечатляющими темпами – выручка «Чижика» более, чем удвоилась год к году. Наряду с активной экспансией сети мы также наращиваем ее логистическую инфраструктуру – за год запустили семь распределительных центров, включая новый логистический хаб в Чехове площадью 12 тысяч кв. м. В середине 2024 года мы запустили масштабный рестайлинг сети «Перекрёсток», цель которого – создать еще более комфортные условия для покупок и выстроить долгосрочные доверительные отношения с клиентом. Обновленный формат супермаркетов находит отклик у покупателей, и по итогам прошлого года выручка сети увеличилась на 17,2% год-к-году. Цифровые и другие направления бизнеса Развитие цифровых бизнесов остается в фокусе нашего внимания. В прошлом году совокупная выручка онлайн-бизнесов Х5 выросла на 61,9% год к году и достигла 5,1% от общей выручки Компании. В августе мы запустили услугу доставки и получения посылок для частных лиц и предпринимателей в более 20 тысячах точек 5Post, охватывающих около четырех тысяч населенных пунктов по всей России. В прошлом году мы также объединили продажи рекламных и аналитических услуг под брендом Х5 Media, предлагающим сервис «единого окна» по продвижению продуктов среди 85-миллионной аудитории бизнесов X5. Франшиза «ОКОЛО», созданная с целью объединения частного предпринимательства с ресурсами федерального ритейлера, в прошлом году преодолела отметку в 1 001 магазин в 21 регионе России. Наши партнеры получают доступ к ассортименту, оборудованию и рекламным материалам Х5, а также программе лояльности «Х5 Клуб» и сервисам 5Post. В октябре мы приобрели цифровую торговую площадку MAY24, которая стала удобным инструментом автоматизации заказов и управления ассортиментом франчайзи на базе ассортиментной матрицы Х5 и продукции внешних поставщиков. Среди наших стратегических целей – к 2026 году занять 9% долю российского рынка готовой еды в ритейле и сегменте общественного питания (HoReCa). В апреле 2024 года мы приобрели фабрику-кухню «Найс Айс» в Ленинградской области, в результате чего совокупные собственные и контрактные мощности блока «Х5 Еда» выросли до 100 тонн готовой еды в день, а ассортимент превысил 400 позиций. Новые технологии Сохраняющийся дефицит на рынке труда мотивирует нас наращивать внедрение перспективных цифровых технологий с целью автоматизации бизнес-процессов и повышения эффективности по всей цепочке создания стоимости. Среди новых инициатив 2024 года – тестирование и внедрение решений для роботизации складских процессов, которые, по нашим оценкам, в будущем позволят повысить производительность труда более чем на 20%. Устойчивое развитие Горжусь тем, что два ведущих рейтинговых агентства России – «Эксперт РА» и АКРА – высоко оценили нашу деятельность в области устойчивого развития, присвоив рейтинги на уровне ESG-II(a) и ESG-AA и на уровне ESG-АA, уровень ESG-4, соответственно. В 2024 году мы также объединили все благотворительные и социальные инициативы Х5 на базе благотворительного фонда «Выручаем». Благодарю всех сотрудников магазинов, складов и офисов Х5 за ваш ежедневный труд на благо компании, отрасли и страны. Вместе мы успешно справились с внешними вызовами и создали эффективный, устойчивый и технологичный бизнес. В 2025 году мы продолжим движение по траектории роста, укрепляя позиции технологического лидера российского ритейла в соответствии со стратегией Компании. ОСНОВНЫЕ ПОКАЗАТЕЛИ ФИНАНСОВЫХ РЕЗУЛЬТАТОВ5 (до применения МСФО (IFRS) 16) МЛН РУБ. 4 КВ. 2024 4 КВ. 2023 ИЗМ Г-К-Г, % 2024 2023 ИЗМ Г-К-Г, % ВЫРУЧКА 1 077 780 881 216 22,3 3 908 047 3 145 859 24,2 в т. ч. чистая розничная выручка6 1 064 274 874 505 21,7 3 880 288 3 128 847 24,0 Пятёрочка (вкл. экспресс-доставку)7 810 582 685 594 18,2 3 021 801 2 491 009 21,3 Перекрёсток (вкл. экспресс-доставку) 137 237 119 760 14,6 490 991 418 938 17,2 Чижик 84 282 41 661 102,3 249 501 118 425 110,7 ВАЛОВАЯ ПРИБЫЛЬ 253 366 212 340 19,3 937 499 757 776 23,7 Валовая рентабельность, % 23,5 24,1 (59) б.п. 24,0 24,1 (10) б.п. СКОРР. EBITDA 53 950 54 969 (1,9) 256 141 218 519 17,2 Рентабельность скорр. EBITDA, % 5,0 6,2 (123) б.п. 6,6 6,9 (39) б.п. EBITDA 52 934 53 366 (0,8) 251 807 215 437 16,9 Рентабельность EBITDA, % 4,9 6,1 (114) б.п. 6,4 6,8 (40) б.п. ОПЕРАЦИОННАЯ ПРИБЫЛЬ 23 619 29 576 (20,1) 153 986 130 780 17,7 Операционная рентабельность, % 2,2 3,4 (116) б.п. 3,9 4,2 (22) б.п. ЧИСТАЯ ПРИБЫЛЬ 15 408 19 303 (20,2) 110 091 90 304 21,9 Рентабельность чистой прибыли, % 1,4 2,2 (76) б.п. 2,8 2,9 (5) б.п. Выручка Рост выручки составил 22,3% г-к-г в 4 кв. 2024 г. Чистая розничная выручка увеличилась на 21,7% на фоне роста торговых площадей на 8,4% и роста LFL продаж на 14,0%, в то время как продажи цифровых бизнесов X5 выросли на 47,0% г-к-г. Динамика торговых площадей, кв. м ТОРГОВАЯ ПЛОЩАДЬ, КВ. М 31 ДЕКАБРЯ 2024 31 ДЕКАБРЯ 2023 ИЗМ. ОТН. 31 ДЕК. 2023, % Пятёрочка8 8 942 320 8 339 205 7,2 Перекрёсток 1 096 345 1 084 913 1,1 Чижик 686 702 442 110 55,3 X5 GROUP9 11 062 348 10 206 011 8,4 Динамика сопоставимых продаж за 4 кв. и 12 мес. 2024 г., % г-к-г В 4 кв. 2024 г. рост LFL продаж составил 14,0% г-к-г за счет роста LFL продаж «Пятёрочки» и «Перекрёстка» на 13,1% и 11,5% соответственно. Рост LFL среднего чека стал основном драйвером роста LFL продаж в 4 кв. 2024 г., при этом рост LFL трафика составил 3,8% г-к-г. 4 КВ. 2024 2024 ПРОДАЖИ ТРАФИК СРЕДНИЙ ЧЕК ПРОДАЖИ ТРАФИК СРЕДНИЙ ЧЕК Пятёрочка 13,1 3,5 9,4 14,0 2,9 10,7 Перекрёсток 11,5 1,3 10,1 14,5 2,5 11,7 X5 GROUP10 14,0 3,8 9,9 14,4 2,9 11,1 Более подробная информация по динамике чистой розничной выручки представлена в Пресс-релизе по операционным результатам за 4 кв. 2024 года (https://www.x5.ru/wp-content/uploads/2025/01/q4_2024_trading_update_rus.pdf). Валовая рентабельность Валовая рентабельность до применения МСФО (IFRS) 16 снизилась на 59 б.п. г-к-г до 23,5% в 4 кв. 2024 г. в основном за счет роста логистических затрат. В 2024 г. валовая рентабельность до применения МСФО (IFRS) 16 за 12 мес. 2024 г. снизилась на 10 б.п. г-к-г до 24,0% в основном за счет роста логистических затрат, что было частично компенсировано ростом коммерческой рентабельности на фоне эффективного управления ассортиментом, оптимизации промо и маркетинговой активности, а также улучшения коммерческих условий с поставщиками. КОММЕРЧЕСКИЕ, ОБЩИЕ И АДМИНИСТРАТИВНЫЕ РАСХОДЫ (БЕЗ УЧЕТА РАСХОДОВ ПО АМОРТИЗАЦИИ, ЭФФЕКТА ОТ ОБЕСЦЕНЕНИЯ И ЭФФЕКТА ТРАНСФОРМАЦИИ «КАРУСЕЛИ») (ДО ПРИМЕНЕНИЯ МСФО (IFRS) 16) МЛН РУБ. 4 КВ. 2024 4 КВ. 2023 ИЗМ Г-К-Г, % 2024 2023 ИЗМ Г-К-Г, % Расходы на персонал (93 011) (77 257) 20,4 (331 659) (265 954) 24,7 % от выручки 8,6 8,8 (14) б.п. 8,5 8,5 3 б.п. включая затраты по программе долгосрочного премирования (LTI) и прочего вознаграждения управленческого персонала (1 016) (1 660) (38,8) (4 334) (4 950) (12,5) Расходы на персонал без учета LTI и прочего вознаграждения управленческого персонала, % 8,5 8,6 (4) б.п. 8,4 8,3 8 б.п. Расходы на аренду (41 600) (36 338) 14,5 (157 794) (134 956) 16,9 % от выручки 3,9 4,1 (26) б.п. 4,0 4,3 (25) б.п. Коммунальные расходы (20 250) (16 326) 24,0 (72 893) (61 515) 18,5 % от выручки 1,9 1,9 3 б.п. 1,9 2,0 (9) б.п. Прочие расходы на магазины (9 910) (8 118) 22,1 (34 441) (28 025) 22,9 % от выручки 0,9 0,9 (0) б.п. 0,9 0,9 (1) б.п. Расходы на услуги третьих сторон (14 579) (10 276) 41,9 (36 781) (26 165) 40,6 % от выручки 1,4 1,2 19 б.п. 0,9 0,8 11 б.п. Прочие расходы (23 317) (17 041) 36,8 (75 060) (50 016) 50,1 % от выручки 2,2 1,9 23 б.п. 1,9 1,6 33 б.п. ИТОГО (ЗА ВЫЧЕТОМ РАСХОДОВ ПО АМОРТИЗАЦИИ, ЭФФЕКТА ОТ ОБЕСЦЕНЕНИЯ И ЭФФЕКТА ТРАНСФОРМАЦИИ «КАРУСЕЛИ») (202 667) (165 356) 22,6 (708 628) (566 631) 25,1 % от выручки 18,8 18,8 4 б.п. 18,1 18,0 12 б.п. ИТОГО (ЗА ВЫЧЕТОМ РАСХОДОВ ПО АМОРТИЗАЦИИ, ЭФФЕКТА ОТ ОБЕСЦЕНЕНИЯ, LTI, ПРОЧЕГО ВОЗНАГРАЖДЕНИЯ УПРАВЛЕНЧЕСКОГО ПЕРСОНАЛА, ЭФФЕКТА ТРАНСФОРМАЦИИ «КАРУСЕЛИ») (201 651) (163 696) 23,2 (704 294) (561 681) 25,4 % от выручки 18,7 18,6 13 б.п. 18,0 17,9 17 б.п. Коммерческие, общие и административные расходы В 4 кв. 2024 г. коммерческие, общие и административные расходы (за вычетом расходов по амортизации, эффекта от обесценения, LTI и прочего вознаграждения управленческого персонала, эффекта трансформации «Карусели») до применения МСФО (IFRS) 16 как процент от выручки увеличились на 13 б.п. до 18,7% в основном за счет роста расходов на услуги третьих сторон и прочих расходов как процент от выручки. Расходы на персонал (без учета расходов по LTI и прочего вознаграждения управленческого персонала) как процент от выручки в 4 кв. 2024 г. существенно не изменились, составив 8,5%. Затраты на компенсационные выплаты по программе долгосрочного премирования и прочее вознаграждение управленческого персонала снизились на 38,8% г-к-г до 1 016 млн руб. в 4 кв. 2024 г. на фоне эффекта высокой базы 4 кв. 2023 г. в результате внедрения программы LTI для новых бизнесов и роста начислений по программе LTI 2021-2023 в связи с пересмотром целей и переоценкой вероятностей их достижения. Расходы на аренду до применения МСФО (IFRS) 16 как процент от выручки в 4 кв. 2024 г. снизились на 26 б.п. до 3,9% в связи с положительным эффектом операционного рычага для договоров с фиксированными арендными ставками, частично компенсированным ростом расходов по договорам аренды, зависимым от выручки. Коммунальные расходы как процент от выручки в 4 кв. 2024 г. существенно не изменились и остались на уровне 1,9%. Прочие расходы на магазины до применения МСФО (IFRS) 16 как процент от выручки в 4 кв. 2024 г. существенно не изменились, составив 0,9%. Расходы на услуги третьих сторон до применения МСФО (IFRS) 16 как процент от выручки в 4 кв. 2024 г. увеличились на 19 б.п. до 1,4% в основном за счет маркетинговых затрат. Прочие расходы до применения МСФО (IFRS) 16 как процент от выручки в 4 кв. 2024 г. увеличились на 23 б.п. до 2,2% в связи с ростом расходов на курьерские услуги и комиссий агрегаторов экспресс-доставки, а также ростом агентского вознаграждения за обратный франчайзинг. В 2024 г. коммерческие, общие и административные расходы (за вычетом расходов по амортизации, эффекта от обесценения, LTI и прочего вознаграждения управленческого персонала, эффекта трансформации «Карусели») до применения МСФО (IFRS) 16 как процент от выручки увеличились на 17 б.п. до 18,0% в основном за счет роста расходов на персонал, расходов на услуги третьих сторон и прочих расходов как процент от выручки. Аренда/субаренда и прочий доход11 Доходы Компании от аренды, субаренды и прочих операций до применения МСФО (IFRS) 16 как процент от выручки составили 0,2%, показав снижение на 49 б.п. г-к-г в 4 кв. 2024 г., что было преимущественно обусловлено снижением арендных доходов как процент от выручки. EBITDA и рентабельность EBITDA (до применения МСФО (IFRS) 16) МЛН РУБ. 4 КВ. 2024 4 КВ. 2023 ИЗМ Г-К-Г, % 2024 2023 ИЗМ Г-К-Г, % ИЛИ МУЛЬТИПЛИКАТОР Валовая прибыль 253 366 212 340 19,3 937 499 757 776 23,7 Рентабельность валовой прибыли, % 23,5 24,1 (59) б.п. 24,0 24,1 (10) б.п. Коммерческие, общие и административные расходы (без учета расходов по амортизации, эффекта от обесценения, LTI, прочего вознаграждения управленческого персонала, эффекта трансформации «Карусели») (201 651) (163 696) 23,2 (704 294) (561 681) 25,4 % от выручки 18,7 18,6 13 б.п. 18,0 17,9 17 б.п. Чистая прибыль/(убыток) от обесценения финансовых активов (194) 33 н/д (310) (75) 4х % от выручки (0,0) 0,0 (2) б.п. (0,0) (0,0) (1) б.п. Аренда/субаренда и прочий доход 2 429 6 292 (61,4) 23 246 22 499 3,3 % от выручки 0,2 0,7 (49) б.п. 0,6 0,7 (12) б.п. СКОРР. EBITDA 53 950 54 969 (1,9) 256 141 218 519 17,2 Рентабельность скорр. EBITDA, % 5,0 6,2 (123) б.п. 6,6 6,9 (39) б.п. Затраты по программе долгосрочного премирования и прочего вознаграждения управленческого персонала (1 016) (1 660) (38,8) (4 334) (4 950) (12,5) % от выручки 0,1 0,2 (9) б.п. 0,1 0,2 (5) б.п. Эффект трансформации «Карусели» - 57 н/д - 1 868 н/д % от выручки - 0,0 (1) б.п. - 0,1 (6) б.п. EBITDA 52 934 53 366 (0,8) 251 807 215 437 16,9 Рентабельность EBITDA, % 4,9 6,1 (114) б.п. 6,4 6,8 (40) б.п. Расходы на амортизацию и обесценение Расходы по амортизации и эффект от обесценения до применения МСФО (IFRS) 16 как процент от выручки существенно не изменились и остались на уровне 2,7%, составив 29 315 млн руб. в 4 кв. 2024 г. главным образом ввиду признания обесценения внеоборотных активов в 4 кв. 2024 г. на фоне роста ставок финансирования. В 2024 г. расходы по амортизации и эффект от обесценения до применения МСФО (IFRS) 16 как процент от выручки снизились на 19 б.п. г-к-г до 2,5% и составили 97 821 млн руб. В основном это связано с опережающим ростом выручки по сравнению ростом валовой балансовой стоимости активов. Неоперационные прибыли и убытки (до применения МСФО (IFRS) 16) МЛН РУБ. 4 КВ. 2024 4 КВ. 2023 ИЗМ Г-К-Г, % 2024 2023 ИЗМ Г-К-Г, % ОПЕРАЦИОННАЯ ПРИБЫЛЬ 23 619 29 576 (20,1) 153 986 130 780 17,7 Финансовые доходы и расходы (2 270) (2 577) (11,9) (8 507) (9 632) (11,7) Чистый (убыток)/прибыль от курсовых разниц (1 427) 658 н/д (2 805) (2 615) 7,3 ПРИБЫЛЬ ДО НАЛОГА НА ПРИБЫЛЬ 19 922 27 657 (28,0) 142 674 118 533 20,4 Расходы по налогу на прибыль (4 514) (8 354) (46,0) (32 583) (28 229) 15,4 ЧИСТАЯ ПРИБЫЛЬ 15 408 19 303 (20,2) 110 091 90 304 21,9 Рентабельность чистой прибыли, % 1,4 2,2 (76) б.п. 2,8 2,9 (5) б.п. Отрицательный эффект от финансовых доходов и расходов до применения МСФО (IFRS) 16 в 4 кв. 2024 г. снизился на 11,9% г-к-г до 2 270 млн руб. в связи с ростом доходов по процентам к получению за счет роста ставок на российском рынке капитала, а также ростом тела краткосрочных финансовых вложений. Чистый убыток от курсовых разниц составил 1 427 млн руб. до применения МСФО (IFRS) 16 в 4 кв. 2024 г. в связи с ослаблением курса рубля, в то время как в 4 кв. 2023 года произошло укрепление рубля. В 4 кв. 2024 г. расходы по налогу на прибыль до применения МСФО (IFRS) 16 снизились на 46,0% г-к-г в связи cо снижением прибыли до налогообложения. В 2024 г. эффективная ставка налога на прибыль до применения МСФО (IFRS) 16 составила 22,8%, снизившись с 23,8% в 2023 г. Ключевые показатели движения денежных средств (до применения МСФО (IFRS) 16) МЛН РУБ. 4 КВ. 2024 4 КВ. 2023 ИЗМ Г-К-Г, % ИЛИ МУЛЬТИПЛИКАТОР 2024 2023 ИЗМ Г-К-Г, % ИЛИ МУЛЬТИПЛИКАТОР Операционные денежные потоки до изменений в оборотном капитале 54 125 54 399 (0,5) 253 046 214 051 18,2 Изменение оборотного капитала 20 201 16 365 23,4 (2 161) 23 239 н/д Скорр. денежные потоки по процентам полученным, уплаченным и налогу на прибыль12 (16 785) (15 074) 11,4 (60 710) (41 892) 44,9 Проценты полученные по краткосрочным финансовым вложениям 11 823 3 515 3х 18 951 5 747 3х Денежные потоки по процентам полученным, уплаченным и налогу на прибыль (4 962) (11 559) (57,1) (41 759) (36 145) 15,5 Скорр. чистые денежные потоки от операционной деятельности 12 57 541 55 690 3,3 190 175 195 398 (2,7) Чистые денежные потоки от операционной деятельности 69 364 59 205 17,2 209 126 201 145 4,0 Скорр. чистые денежные потоки, использованные в инвестиционной деятельности13 (53 772) (48 134) 11,7 (161 199) (129 205) 24,8 Платежи по краткосрочным финансовым вложениям (39 002) (33 515) 16,4 (76 130) (65 747) 15,8 Чистые денежные потоки, использованные в инвестиционной деятельности (92 774) (81 649) 13,6 (237 329) (194 952) 21,7 Чистые денежные потоки, полученные от (использованные в) финансовой деятельности 64 344 8 867 7x 56 984 (8 863) н/д Эффект курсовых разниц на денежные средства и их эквиваленты 10 (6) н/д 48 42 14,3 УВЕЛИЧЕНИЕ/УМЕНЬШЕНИЕ ДЕНЕЖНЫХ СРЕДСТВ И ИХ ЭКВИВАЛЕНТОВ 40 944 (13 583) н/д 28 829 (2 628) н/д В 4 кв. 2024 года операционные денежные потоки до изменений в оборотном капитале до применения МСФО (IFRS) 16) уменьшились на 274 млн руб. и составили 54 125 млн руб. Положительное изменение оборотного капитала до применения МСФО (IFRS) 16 в размере 20 201 млн. руб. в 4 кв. 2024 г. против 16 365 млн руб. в 4 кв. 2023 г. главным образом обусловлено ростом кредиторской задолженности на фоне увеличения объемов закупок в конце 2024 г. для повышения доступности товаров на полке, а также эффекта дополнительного нерабочего дня в конце декабря. Основные показатели оборотного капитала (МСФО (IFRS) 16) МЛН РУБ. 31 ДЕКАБРЯ 2024 31 ДЕКАБРЯ 2023 31 ДЕКАБРЯ 2022 Запасы 325 569 236 826 208 661 Торговая, прочая дебиторская задолженность и авансовые платежи 37 579 36 928 30 548 Торговая кредиторская задолженность 376 689 290 232 238 644 Резервы и прочие обязательства 213 849 157 031 139 166 Краткосрочные обязательства по договорам 1 879 1 458 3 767 Скорр. отток денежных потоков по процентам полученным, уплаченным и налогу на прибыль до применения МСФО (IFRS) 16 в 4 кв. 2024 г. вырос на 11,4% г-к-г и составил 16 785 млн руб. в большей степени в связи с оттоком денежных средств по уплаченным процентам на фоне роста процентных ставок на российском рынке капитала. В результате в 4 кв. 2024 г. скорр. чистые денежные потоки от операционной деятельности до применения МСФО (IFRS) 16) составили 57 541 млн руб. по сравнению с 55 690 млн руб. в 4 кв. 2023 г. За 2024 г. скорр. чистые денежные потоки от операционной деятельности до применения МСФО (IFRS) 16) составили 190 175 млн руб., снизившись на 2,7% по сравнению с 195 398 млн руб. за 2023 г. В 4 кв. 2024 года рост скорр. оттока денежных средств, использованных в инвестиционной деятельности, до применения МСФО (IFRS) 16 до 53 772 млн руб. связан с ростом закупок лицензий и программного обеспечения. Скорр. отток денежных средств, использованных в инвестиционной деятельности, до применения МСФО (IFRS) 16 в большей степени направлен на закупку основных средств и нематериальных активов. В 2024 г. скорр. чистые денежные потоки, использованные в инвестиционной деятельности, до применения МСФО (IFRS) 16 выросли до 161 199 млн руб. по сравнению с 129 205 млн руб. за 2023 г. Чистые денежные потоки, полученные от финансовой деятельности, до применения МСФО (IFRS) 16 составили 64 344 млн руб. в 4 кв. 2024 г. по сравнению с 8 867 млн руб. в 4 кв. 2023 г. В 2024 г. чистые денежные потоки, полученные от финансовой деятельности, до применения МСФО (IFRS) 16 составили 56 984 млн руб. по сравнению с суммой чистых денежных потоков, использованных в финансовой деятельности, в размере 8 863 млн руб. в 2023 г. Показатели ликвидности компании МЛН РУБ. 31 ДЕКАБРЯ 2024 % от общей суммы 31 ДЕКАБРЯ 2023 % от общей суммы 31 ДЕКАБРЯ 2022 % от общей суммы ДО ПРИМЕНЕНИЯ МСФО (IFRS) 16 Общий долг14 288 767 229 907 234 667 Краткосрочный долг 162 682 56,3 101 101 44,0 87 176 37,1 Долгосрочный долг 126 085 43,7 128 806 56,0 147 491 62,9 Чистый долг 220 834 190 803 192 935 Чистый долг/ EBITDA 0,88x 0,89x 1,03x МСФО (IFRS) 16 Обязательства по аренде 666 928 670 962 591 160 Чистый долг/ EBITDA 2,22x 2,50x 2,58x Коэффициент чистый долг / EBITDA до применения МСФО (IFRS) 16 составил 0,88x по состоянию на 31 декабря 2024 г. Долговые обязательства Компании до применения МСФО (IFRS) 16 полностью номинированы в рублях. По состоянию на 31 декабря 2024 г., невыбранный объем лимитов по кредитным линиям, открытым на Компанию крупнейшими банками, составил 571 334 млн руб. Влияние МСФО (IFRS) 16 на финансовую отчетность X5 Group Влияние на валовую прибыль Валовая прибыль и рентабельность валовой прибыли по МСФО (IFRS) 16 превышают сумму до применения МСФО (IFRS) 16 на 3 372 млн руб. и 31 б.п. в 4 кв. 2024 г. (на 12 873 млн руб. и 33 б.п. за 12 месяцев 2024 г.) в связи с арендой распределительных центров, которая является частью себестоимости до применения МСФО (IFRS) 16, и исключена из расчета валовой прибыли по МСФО (IFRS) 16 с целью корректного отображения активов в форме права пользования и прочих активов. Влияние на отчет о движении денежных средств Применение МСФО (IFRS) 16 влияет на представление отчета о движении денежных средств, но не на чистое изменение денежного результата, поскольку платежи в счет погашения основной суммы обязательств по аренде классифицируются как финансовая деятельность, платежи до начала аренды - как инвестиционная деятельность и процентные платежи - как проценты, выплачиваемые в операционной деятельности. Влияние на EBITDA, операционную прибыль и финансовые расходы Расходы на аренду, прочие расходы на магазины, расходы на услуги третьих сторон и прочие расходы в размере 34 846 млн руб. исключены из коммерческих, общих и административных расходов по МСФО (IFRS) 16 в 4 кв. 2024 г. (133 802 млн руб. за 12 месяцев 2024 г.). Дополнительная амортизация в размере 18 765 млн руб., связанная с арендованными активами, добавлена в статью коммерческих, общих и административных расходов в 4 кв. 2024 г. (83 431 млн руб. за 12 месяцев 2024 г.) по МСФО (IFRS) 16. Прибыль от прекращения признания активов в форме права пользования и обязательств по аренде и выбытия связанных с ними неотделимых улучшений, а также корректировка прибыли/убытка от реализации активов в рамках операций продажи и обратной аренды на долю сохраняемых прав в размере 70 млн руб. (чистый убыток) в 4 кв. 2024 г. включены в статью «Доходы от аренды/субаренды и прочие операционные доходы» (прибыль по данным операциям за 12 месяцев 2024 года составила 908 млн руб.). Финансовые расходы по МСФО (IFRS) 16 превышают сумму до применения МСФО (IFRS) 16 на 21 874 млн руб. в 4 кв. 2024 г. за счет процентных расходов по арендным обязательствам (78 614 млн руб. за 12 месяцев 2024 г.). МСФО (IFRS) 16 значительно увеличивает показатель EBITDA Компании, так как расходы на аренду, ранее признаваемые в отчете о прибылях и убытках, исключаются. Рентабельность скорректированного показателя EBITDA по МСФО (IFRS) 16 превышает сумму до применения МСФО (IFRS) 16 на 353 б.п. в 4 кв. 2024 г. (378 б.п. за 12 месяцев 2024 г.). Процентные расходы по обязательствам отражаются в составе финансовых расходов ниже уровня EBITDA по МСФО (IFRS) 16. Влияние на чистую прибыль Чистый убыток от курсовой разницы по МСФО (IFRS) 16 превышает сумму до применения МСФО (IFRS) 16 на 472 млн руб. в 4 кв. 2024 г. (737 млн руб. за 12 месяцев 2024 г.) в связи с переоценкой обязательств в иностранной валюте по валютным договорам аренды. МСФО (IFRS) 16 приводит к снижению расходов по налогу на прибыль из-за снижения прибыли до налогообложения. Эффективная ставка налога по МСФО (IFRS) 16 в 4 кв. 2024 г. составляет 23,4%, за 12 месяцев 2024 г. – 18,4 %. Чистая прибыль и рентабельность чистой прибыли по стандарту МСФО (IFRS) 16 в результате применения требований стандарта ниже на 2 487 млн руб. и 23 б.п. в сравнении со значением до применения МСФО (IFRS) 16 в 4 кв. 2024 г. (6 027 млн руб. и 15 б.п. за 12 месяцев 2024 г.). ПРИЛОЖЕНИЕ Основные показатели финансовых результатов (МСФО (IFRS) 16) МЛН РУБ. 4 КВ. 2024 4 КВ. 2023 ИЗМ Г-К-Г, % 2024 2023 ИЗМ Г-К-Г, % ВЫРУЧКА 1 077 780 881 216 22,3 3 908 047 3 145 859 24,2 в т. ч. чистая розничная выручка15 1 064 274 874 505 21,7 3 880 288 3 128 847 24,0 Пятёрочка (вкл. экспресс-доставку)16 810 582 685 594 18,2 3 021 801 2 491 009 21,3 Перекрёсток (вкл. экспресс-доставку) 137 237 119 760 14,6 490 991 418 938 17,2 Чижик 84 282 41 661 102,3 249 501 118 425 110,7 ВАЛОВАЯ ПРИБЫЛЬ 256 738 215 172 19,3 950 372 768 040 23,7 Валовая рентабельность, % 23,8 24,4 (60) б.п. 24,3 24,4 (10) б.п. СКОРР. EBITDA17 92 008 89 387 2,9 403 724 347 911 16,0 Рентабельность скорр. EBITDA, % 8,5 10,1 (161) б.п. 10,3 11,1 (73) б.п. EBITDA18 90 992 87 784 3,7 399 390 344 829 15,8 Рентабельность EBITDA, % 8,4 10,0 (152) б.п. 10,2 11,0 (74) б.п. ОПЕРАЦИОННАЯ ПРИБЫЛЬ 42 912 43 333 (1,0) 218 138 178 873 22,0 Операционная рентабельность, % 4,0 4,9 (94) б.п. 5,6 5,7 (10) б.п. ЧИСТАЯ ПРИБЫЛЬ 12 921 17 121 (24,5) 104 064 78 611 32,4 Рентабельность чистой прибыли, % 1,2 1,9 (74) б.п. 2,7 2,5 16 б.п. Коммерческие, общие и административные расходы (без учета расходов по амортизации, эффекта от обесценения и эффекта трансформации «Карусели») (МСФО (IFRS) 16) МЛН РУБ. 4 кв. 2024 4 кв. 2023 ИЗМ Г-К-Г, % 2024 2023 ИЗМ Г-К-Г, % Расходы на персонал (93 011) (77 257) 20,4 (331 659) (265 954) 24,7 % от выручки 8,6 8,8 (14) б.п. 8,5 8,5 3 б.п. включая затраты по программе долгосрочного премирования (LTI) и прочего вознаграждения управленческого персонала (1 016) (1 660) (38,8) (4 334) (4 950) (12,5) Расходы на персонал без учета LTI и прочего вознаграждения управленческого персонала, % 8,5 8,6 (4) б.п. 8,4 8,3 8 б.п. Расходы на аренду (10 669) (7 834) 36,2 (38 766) (26 883) 44,2 % от выручки 1,0 0,9 10 б.п. 1,0 0,9 14 б.п. Коммунальные расходы (20 250) (16 326) 24,0 (72 893) (61 515) 18,5 % от выручки 1,9 1,9 3 б.п. 1,9 2,0 (9) б.п. Прочие расходы на магазины (9 676) (7 898) 22,5 (33 526) (27 162) 23,4 % от выручки 0,9 0,9 0 б.п. 0,9 0,9 (1) б.п. Расходы на услуги третьих сторон (14 665) (10 401) 41,0 (37 113) (26 619) 39,4 % от выручки 1,4 1,2 18 б.п. 0,9 0,8 10 б.п. Прочие расходы (19 550) (14 474) 35,1 (60 869) (40 512) 50,2 % от выручки 1,8 1,6 17 б.п. 1,6 1,3 27 б.п. ИТОГО (ЗА ВЫЧЕТОМ РАСХОДОВ ПО АМОРТИЗАЦИИ, ЭФФЕКТА ОТ ОБЕСЦЕНЕНИЯ И ЭФФЕКТА ТРАНСФОРМАЦИИ «КАРУСЕЛИ») (167 821) (134 190) 25,1 (574 826) (448 645) 28,1 % от выручки 15,6 15,2 34 б.п. 14,7 14,3 45 б.п. ИТОГО (ЗА ВЫЧЕТОМ РАСХОДОВ ПО АМОРТИЗАЦИИ, ЭФФЕКТА ОТ ОБЕСЦЕНЕНИЯ, LTI, ПРОЧЕГО ВОЗНАГРАЖДЕНИЯ УПРАВЛЕНЧЕСКОГО ПЕРСОНАЛА, ЭФФЕКТА ТРАНСФОРМАЦИИ «КАРУСЕЛИ») (166 805) (132 530) 25,9 (570 492) (443 695) 28,6 % от выручки 15,5 15,0 44 б.п. 14,6 14,1 49 б.п. EBITDA и рентабельность EBITDA (МСФО (IFRS) 16) МЛН РУБ. 4 КВ. 2024 4 КВ. 2023 ИЗМ Г-К-Г, % 2024 2023 ИЗМ Г-К-Г, % ИЛИ МУЛЬТИПЛИКАТОР Валовая прибыль 256 738 215 172 19,3 950 372 768 040 23,7 Рентабельность валовой прибыли, % 23,8 24,4 (60) б.п. 24,3 24,4 (10) б.п. Коммерческие, общие и административные расходы (без учета расходов по амортизации, эффекта от обесценения, LTI, прочего вознаграждения управленческого персонала, эффекта трансформации «Карусели») (166 805) (132 530) 25,9 (570 492) (443 695) 28,6 % от выручки 15,5 15,0 44 б.п. 14,6 14,1 49 б.п. Чистый (убыток)/прибыль от обесценения финансовых активов (194) 33 н/д (310) (75) 4х % от выручки (0,0) 0,0 (2) б.п. (0,0) (0,0) (1) б.п. Аренда/субаренда и прочий доход 2 269 6 711 (66,2) 24 154 23 641 2,2 % от выручки 0,2 0,8 (55) б.п. 0,6 0,8 (13) б.п. СКОРР. EBITDA 92 008 89 387 2,9 403 724 347 911 16,0 Рентабельность скорр. EBITDA, % 8,5 10,1 (161) б.п. 10,3 11,1 (73) б.п. Затраты по программе долгосрочного премирования и прочего вознаграждения управленческого персонала (1 016) (1 660) (38,8) (4 334) (4 950) (12,5) % от выручки 0,1 0,2 (9) б.п. 0,1 0,2 (5) б.п. Эффект трансформации «Карусели» - 57 н/д - 1 868 н/д % от выручки - 0,0 (1) б.п. - 0,1 (6) б.п. EBITDA 90 992 87 784 3,7 399 390 344 829 15,8 Рентабельность EBITDA, % 8,4 10,0 (152) б.п. 10,2 11,0 (74) б.п. EBITDA до применения МСФО (IFRS) 16 и EBITDA МСФО (IFRS) 16 МЛН РУБ. 4 КВ. 2024 4 КВ. 2023 ИЗМ Г-К-Г, % 2024 2023 ИЗМ Г-К-Г, % EBITDA МСФО (IFRS) 16 90 992 87 784 3,7 399 390 344 829 15,8 Фиксированные расходы на аренду и фиксированные не связанные с арендой компоненты договоров аренды (38 128) (33 993) 12,2 (146 675) (128 246) 14,4 Прибыль от прекращения признания активов в форме права пользования, обязательств по аренде и выбытия связанных с ними неотделимых улучшений 70 (425) н/д (997) (1 146) (12,9) Восстановление корректировки на долю прав, сохраняемых в рамках операций по продаже и обратной аренде - - - 89 - - EBITDA ДО ПРИМЕНЕНИЯ МСФО (IFRS) 16 52 934 53 366 (0,8) 251 807 215 437 16,9 Неоперационные прибыли и убытки (МСФО (IFRS) 16) МЛН РУБ. 4 КВ. 2024 4 КВ. 2023 ИЗМ Г-К-Г, % 2024 2023 ИЗМ Г-К-Г, % ОПЕРАЦИОННАЯ ПРИБЫЛЬ 42 912 43 333 (1,0) 218 138 178 873 22,0 Финансовые доходы и расходы (24 144) (19 630) 23,0 (87 121) (70 374) 23,8 Чистый (убыток)/ прибыль от курсовых разниц (1 899) 1 225 н/д (3 542) (4 583) (22,7) ПРИБЫЛЬ ДО НАЛОГА НА ПРИБЫЛЬ 16 869 24 928 (32,3) 127 475 103 916 22,7 Расходы по налогу на прибыль (3 948) (7 807) (49,4) (23 411) (25 305) (7,5) ЧИСТАЯ ПРИБЫЛЬ 12 921 17 121 (24,5) 104 064 78 611 32,4 Рентабельность чистой прибыли, % 1,2 1,9 (74) б.п. 2,7 2,5 16 б.п. Ключевые показатели движения денежных средств (МСФО (IFRS) 16) МЛН РУБ. 4 КВ. 2024 4 КВ. 2023 ИЗМ Г-К-Г, % 2024 2023 ИЗМ Г-К-Г, % ИЛИ МУЛЬТИПЛИКАТОР Операционные денежные потоки до изменений в оборотном капитале 92 252 88 396 4,4 399 721 342 300 16,8 Изменение оборотного капитала 20 076 17 581 14,2 (2 091) 24 779 н/д Скорр. денежные потоки по процентам полученным, уплаченным и налогу на прибыль19 (38 626) (32 098) 20,3 (139 198) (102 547) 35,7 Проценты полученные по краткосрочным финансовым вложениям 11 823 3 515 3x 18 951 5 747 3х Денежные потоки по процентам полученным, уплаченным и налогу на прибыль (26 803) (28 583) (6,2) (120 247) (96 800) 24,2 Скорр. чистые денежные потоки от операционной деятельности 19 73 702 73 879 (0,2) 258 432 264 532 (2,3) Чистые денежные потоки от операционной деятельности 85 525 77 394 10,5 277 383 270 279 2,6 Скорр. чистые денежные потоки, использованные в инвестиционной деятельности20 (53 143) (47 914) 10,9 (159 923) (128 508) 24,4 Платежи по краткосрочным финансовым вложениям (39 002) (33 515) 16,4 (76 130) (65 747) 15,8 Чистые денежные потоки, использованные в инвестиционной деятельности (92 145) (81 429) 13,2 (236 053) (194 255) 21,5 Чистые денежные потоки, полученные от (использованные в) финансовой деятельности 47 554 (9 542) н/д (12 549) (78 694) (84,1) Эффект курсовых разниц на денежные средства и их эквиваленты 10 (6) н/д 48 42 14,3 УВЕЛИЧЕНИЕ/УМЕНЬШЕНИЕ ДЕНЕЖНЫХ СРЕДСТВ И ИХ ЭКВИВАЛЕНТОВ 40 944 (13 583) н/д 28 829 (2 628) н/д Дивиденды В связи с устранением регуляторных ограничений и, придерживаясь долгосрочной цели распределения прибыли акционерам, Совет директоров утвердил дивидендную политику Компании. Компания стремится осуществлять выплату дивидендов дважды в год по результатам деятельности последовательно за предыдущий отчетный год и за 9 месяцев текущего года при условии, что финансовое положение Компании позволяет осуществить такие выплаты. При разработке рекомендаций по дивидендным выплатам для Общего собрания акционеров Совет директоров будет руководствоваться целевым консолидированным коэффициентом чистый долг/EBITDA на конец текущего года, в течение которого планируется выплата, не менее 1,2х и не более 1,4х. На основании финансовых результатов компании за 2024 год и накопленной нераспределенной прибыли прошлых лет Совет директоров рекомендовал выплату дивидендов в размере 648 руб. на акцию (до вычета налогов и сборов). Данное предложение будет рассмотрено на годовом Общем собрании акционеров, которое состоится 27 июня 2025 г. Дата составления реестра акционеров для целей выплаты дивидендов установлена на 9 июля 2025 г. Альтернативные показатели эффективности Более подробная информация об альтернативных показателях эффективности, которые подробнее и точнее характеризуют финансовую и операционную деятельность Компании, представлена на с. 98-103 Годового отчета за 2024 г., предварительно утвержденного Советом директоров. Годовой отчет и отчетность Отчетность, в т. ч. полный комплект аудированной консолидированной финансовой отчетности с примечаниями, подготовленные в соответствии с Международными стандартами финансовой отчетности, представлены на веб-сайте Компании по адресу: https://www.x5.ru/ru/investors/financial-statements/ Ознакомиться с годовым отчетом за 2024 г., предварительно утвержденным Советом директоров Компании, можно по ссылке: https://www.x5.ru/ru/investors/general-meetings-of-shareholders/ Риски и факторы неопределенности Политика X5 в области управления рисками обеспечивает глубокое и непрерывное понимание руководством Компании основных бизнес-рисков, связанных с деятельностью X5, а также существующих механизмов внутреннего контроля, направленных на сокращение этих рисков. Подробное описание всех факторов риска приведено в Годовом отчете за 2024 г. Следует отметить наличие дополнительных рисков, которые, по мнению руководства, являются несущественными, не в такой степени свойственны большинству компаний или о которых нам неизвестно в настоящий момент. Компания оценила риски на первое полугодие 2025 г. и полагает, что результаты оценки соответствуют рискам, перечисленным в Годовом отчете X5 за 2024 г. Описание финансовых рисков Компании приведено в примечании 30 к аудированной консолидированной финансовой отчетности и Годовом отчете Компании за 2024 г., предварительно утвержденным Советом директоров. СПРАВОЧНАЯ ИНФОРМАЦИЯ X5 Group («X5», тикер на Московской бирже - X5) - российская продуктовая розничная компания, которая управляет магазинами нескольких торговых сетей: магазинами «у дома» «Пятёрочка», супермаркетами «Перекрёсток» и «жёсткими» дискаунтерами «Чижик». X5 занимает лидирующие позиции в e-commerce, развивая цифровые бизнесы Vprok.ru, 5Post, экспресс-доставку и «Много лосося». На 31 декабря 2024 года под управлением X5 находилось 27 015 магазинов (22 97620 «Пятёрочек», 986 «Перекрёстков», 2 346 «Чижиков» и 612 магазинов «Красный Яр» и «Слата»), а также 71 распределительный центр и 6 981 собственный грузовой автомобиль на территории Российской Федерации. X5 является одним из крупнейших российских работодателей. На сегодняшний день в компании работают более 417 тыс. сотрудников. По итогам 2024 года Х5 Group вошла в топ-3 рейтинга лучших работодателей России по версии HeadHunter. Выручка компании за 2024 год составила 3 908 047 млн руб., EBITDA до применения МСФО (IFRS) 16 составила 251 807 млн руб., а чистая прибыль до применения МСФО (IFRS) 16 составила 110 091 млн руб. Утверждения о будущем: Данный пресс-релиз может содержать утверждения, которые относятся к будущим событиям. Эти утверждения о будущем можно отличить по тому, что они не относятся к событиям прошлого или настоящего. В утверждениях о будущем часто используются такие слова, как «предполагать», «целеполагать», «ожидать», «оценивать», «намереваться», «ожидаемый», «планируемый», «целевой», «полагать» и другие, сходные по значению. По своему характеру утверждения о будущем являются рискованными и неопределенными, поскольку они относятся к событиям и обстоятельствам будущего, часть которых не контролируется X5 Group. Таким образом, фактические будущие результаты могут существенно отличаться от планов, целей и ожиданий, содержащихся в утверждениях о будущем. Любое заявление о будущем, сделанное от имени X5 Group действительно только на момент заявления. Кроме как по требованию соответствующих законов и нормативных актов X5 Group не берет на себя обязательств по раскрытию результатов пересмотра содержащихся в данном документе заявлений о будущем в случае изменения ожиданий X5 Group или в связи с наступлением событий или обстоятельств после опубликования данного документа. За дополнительной информацией просьба обращаться Полина Угрюмова Директор по корпоративным финансам и работе с инвесторами Tel.: +7 (495) 662-88-88 доб. 13-312 e-mail: Polina.Ugryumova@x5.ru Мария Язева Начальник управления по связям с инвесторами Tel.: +7 (495) 662-88-88 доб. 13-147 e-mail: Maria.Yazeva@x5.ru 1. Сравнение объемов розничных продаж сопоставимых магазинов (LFL) за два различных периода времени представляет собой сравнение розничных продаж соответствующих магазинов в рублевом выражении (включая НДС). При расчете роста продаж LFL учитываются магазины, которые работали не менее двенадцати полных месяцев. Их выручка включается в сравнительный анализ со дня открытия магазина. В данный расчет включены все магазины, которые соответствуют критериям LFL Компании в каждом отчетном периоде. Продажи экспресс-доставки из магазинов и дарксторов, которые были открыты меньше года назад, также включены в расчет. 2. Финансовые показатели до применения МСФО (IFRS) 16 рассчитываются путем корректировки соответствующих показателей МСФО на фиксированные расходы по аренде, фиксированные не связанные с арендой компоненты договоров аренды, исключают прибыль от прекращения признания активов в форме права пользования, обязательств по аренде и выбытия связанных с ними неотделимых улучшений, амортизацию активов в форме права пользования, проценты по обязательствам по аренде и исключают прибыль/убыток от продажи активов по операциям продажи c обратной арендной в отношении доли сохраненных прав аренды, признанных в соответствии с МСФО (IFRS) 16. 3. Показатель EBITDA до применения МСФО (IFRS) 16 без учета расходов, связанных с программой долгосрочного премирования менеджмента и прочего вознаграждения управленческого персонала, эффекта от трансформации «Карусели» в 2023 году. 4. Прибыль до вычета финансовых доходов и расходов, расходов по налогу на прибыль, расходов по амортизации и эффекта от обесценения основных средств, инвестиционной недвижимости, прочих нематериальных активов и гудвила. 5. Незначительные отклонения в расчете % изменений, промежуточных итогов и итогов в этой и других таблицах, а также в тексте настоящего пресс-релиза объясняются округлением. 6. Чистые розничные продажи представляют собой выручку от деятельности магазинов, находящихся под управлением X5, за вычетом НДС. Этот показатель отличается от выручки, которая включает в себя поступления от оптовых операций, прямых франшиз (роялти) и прочих доходов. Включая «Много лосося», Vprok.ru, «Красный Яр» и «Слата», и прочие новые бизнесы. Включая «Карусель» в 1 кв. 2023 г. 7. Включая сети «Покупочка», «ПокупАЛКО», «Виктория», «Виктория Квартал», «Дёшево», CASH. Магазины «Виктория Квартал», «Дёшево», «Покупочка» и «ПокупАЛКО» были закрыты в 2024 году. 8. Включая сети «Покупочка», «ПокупАЛКО», «Виктория», «Виктория Квартал», «Дёшево», CASH. Магазины «Виктория Квартал», «Дёшево», «Покупочка» и «ПокупАЛКО» были закрыты в 2024 году. 9. Включая дарксторы Vprok.ru, cовместные дарксторы, «темные» кухни «Много лосося», магазины «Красный Яр» и «Слата». 10. Исключая Vprok.ru и «Много лосося»; включая «Чижик», «Красный Яр» и «Слата». 11. В основном состоит из доходов от аренды/субаренды, дохода от продажи вторсырья и прочих единовременных доходов. 12. Скорректировано на проценты, полученные по краткосрочным финансовым вложениям. 13. Скорректировано на платежи по краткосрочным финансовым вложениям. 14. Включает обязательства по лизингу. 15. Чистые розничные продажи представляют собой выручку от деятельности магазинов, находящихся под управлением X5, за вычетом НДС. Этот показатель отличается от выручки, которая включает в себя поступления от оптовых операций, прямых франшиз (роялти) и прочих доходов. Включая «Много лосося», Vprok.ru, «Красный Яр» и «Слата», и прочие новые бизнесы. Включая «Карусель» в 1 кв. 2023 г. 16. Включая сети «Покупочка», «ПокупАЛКО», «Виктория», «Виктория Квартал», «Дёшево», CASH. Магазины «Виктория Квартал», «Дёшево», «Покупочка» и «ПокупАЛКО» были закрыты в 2024 году. 17. Показатель EBITDA без учета расходов, связанных с программой долгосрочного премирования менеджмента, прочего вознаграждения управленческого персонала и эффекта трансформации «Карусели» в 2023 г. 18. Прибыль до вычета финансовых доходов и расходов, расходов по налогу на прибыль, расходов по амортизации и эффект от обесценения основных средств, активов в форме права пользования, инвестиционной недвижимости, прочих нематериальных активов и гудвила. 19. Скорректировано на проценты, полученные по краткосрочным финансовым вложениям. 20. Скорректировано на платежи по краткосрочным финансовым вложениям. 21. Вкл. одно кафе «Пятёрочка» на РЦ. 2.2. В случае если событие (действие) имеет отношение к третьему лицу - полное фирменное наименование (для коммерческой организации) или наименование (для некоммерческих организаций), место нахождения, идентификационный номер налогоплательщика (ИНН) (при наличии), основной государственный регистрационный номер (ОГРН) (при наличии) или фамилия, имя, отчество (при наличии) указанного лица: не применимо 2.3. В случае если событие (действие) имеет отношение к решению, принятому уполномоченным органом управления (уполномоченным должностным лицом) эмитента или третьего лица, - наименование уполномоченного органа управления (уполномоченного должностного лица), дата принятия и содержание принятого решения, а если решение принято коллегиальным органом управления эмитента или третьего лица - также дата составления и номер протокола собрания (заседания) уполномоченного коллегиального органа управления эмитента или третьего лица: не применимо 2.4. В случае если событие (действие) может оказать существенное влияние на стоимость или котировки ценных бумаг эмитента, - идентификационные признаки ценных бумаг: Акции обыкновенные, регистрационный номер выпуска 1-01-16812-A от 27.05.2024 года, международный код (номер) идентификации ценных бумаг (ISIN): RU000A108X38; международный код классификации финансовых инструментов (CFI): ESVXFR. 2.5. Дата наступления события (совершения действия), а если событие наступает в отношении третьего лица (действие совершается третьим лицом) - также дата, в которую эмитент узнал или должен был узнать о наступлении события (совершении действия): 21 марта 2025 Истичник: www.e-disclosure.ru

Пост взят с международного финтех-медиа ресурса

ДЛЯ ЛЮДЕЙ

![Аватар сообщества ДИВИДЕНДЫ [новости]](/uploads/community/12/e3d2e23c-3fc2-423f-aedc-47b964d9ea81.jpg)

![Аватар сообщества АЭРОФЛОТ [новости]](/uploads/community/5/9c34a6c8-3c7d-4285-917c-b43d502647be.jpg)

![Аватар сообщества ЯНДЕКС [новости]](/uploads/community/2/dca78d58-9d3f-48a0-8d3a-7bf714273ff3.jpg)

![Аватар сообщества СОВКОМБАНК [новости]](/uploads/community/4/56a71ff1-2cb3-4386-a4a6-0a4a40c531d0.jpg)

![Аватар сообщества СПБ БИРЖА [новости]](/uploads/community/4/0859b659-6649-436c-8190-6f5d8f46a243.jpg)

![Аватар сообщества МАГНИТ [новости]](/uploads/community/2/793edce7-ddaa-4543-93c1-4c580308d437.jpg)

![Аватар сообщества АФК СИСТЕМА [новости]](/uploads/community/5/dbc4b2b4-8f18-4134-a0f0-07e7e15dc384.jpg)

![Аватар сообщества САМОЛЕТ [новости]](/uploads/community/5/fbf34637-5b0e-4fd5-a2c9-90671cf38c49.jpg)

![Аватар сообщества МТС [новости]](/uploads/community/2/3eb48c63-edb4-4484-a73d-0d3b20bc449c.jpg)

![Аватар сообщества СОВКОМФЛОТ [новости]](/uploads/community/2/e3085cf2-7d8e-4952-a6af-7b6a0e26820c.jpg)

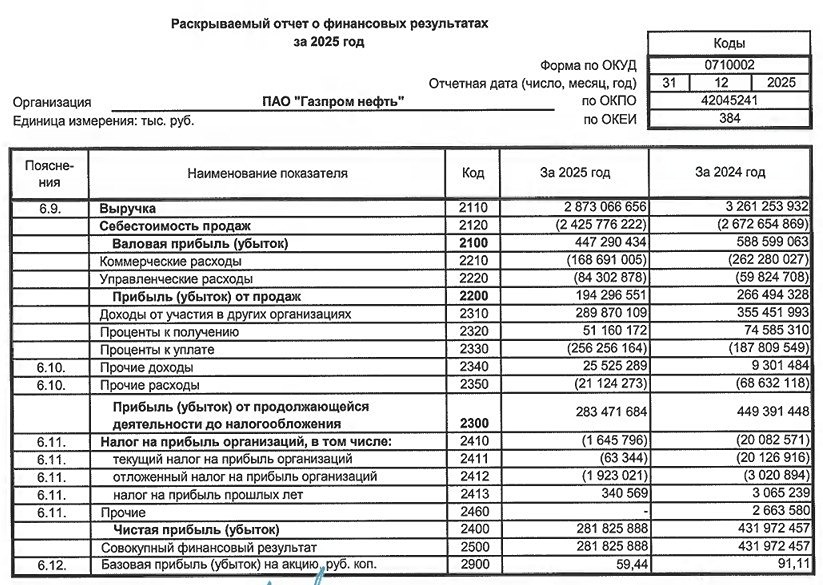

![Аватар сообщества ГАЗПРОМ НЕФТЬ [новости]](/uploads/community/4/1013fb93-41a0-457a-a9ac-772f2d38d37b.jpg)

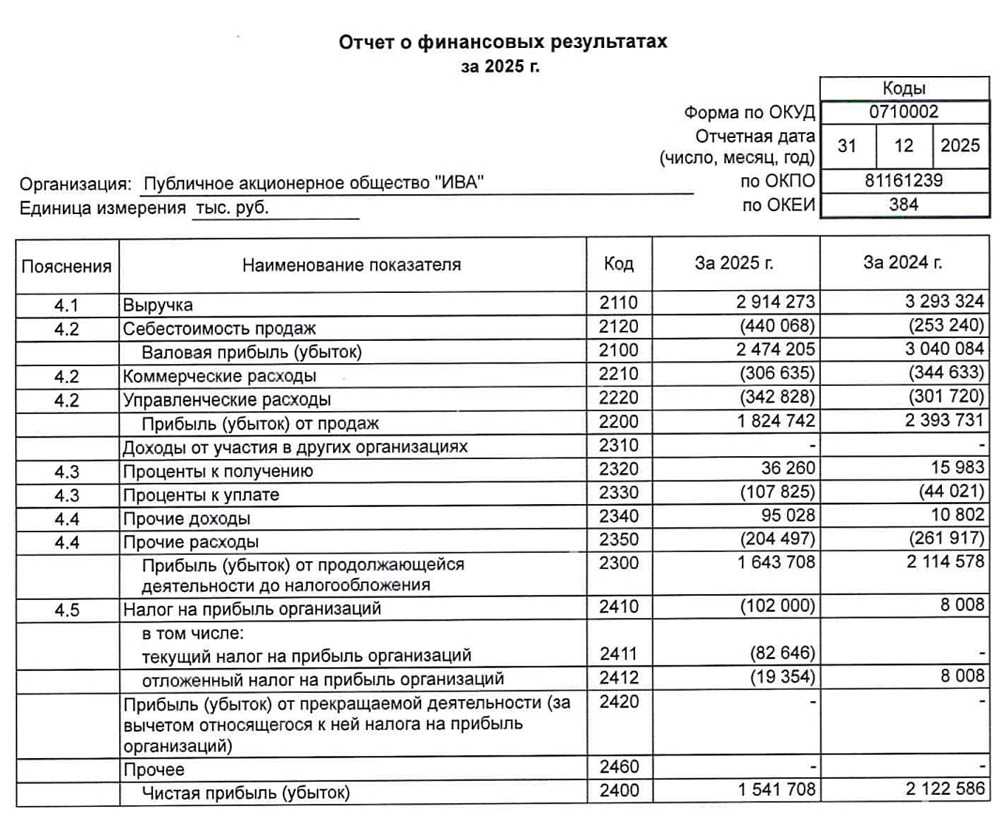

![Аватар сообщества ИВА [новости]](/uploads/community/7/6ec8a874-b62f-4179-8278-b6a54381dc50.jpg)

![Аватар сообщества АСТРА [новости]](/uploads/community/6/6f45ba26-0adb-4531-9664-fc33f5b25c40.jpg)

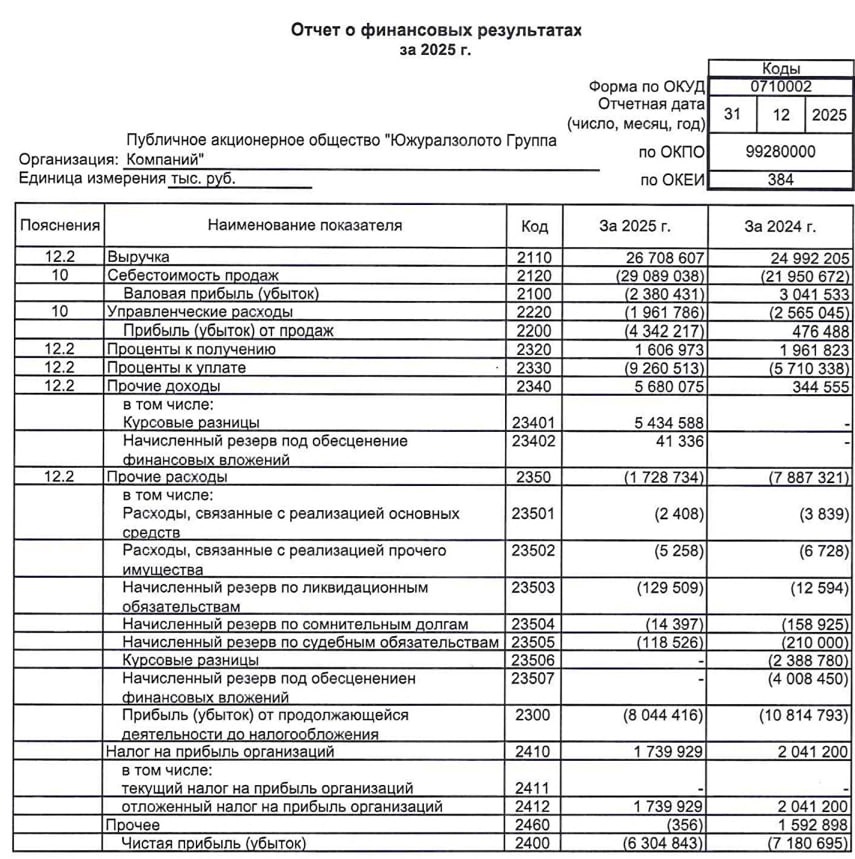

![Аватар сообщества ЮГК [новости]](/uploads/community/5/10ed2a03-9342-484d-8a45-3547d9ea1200.jpg)

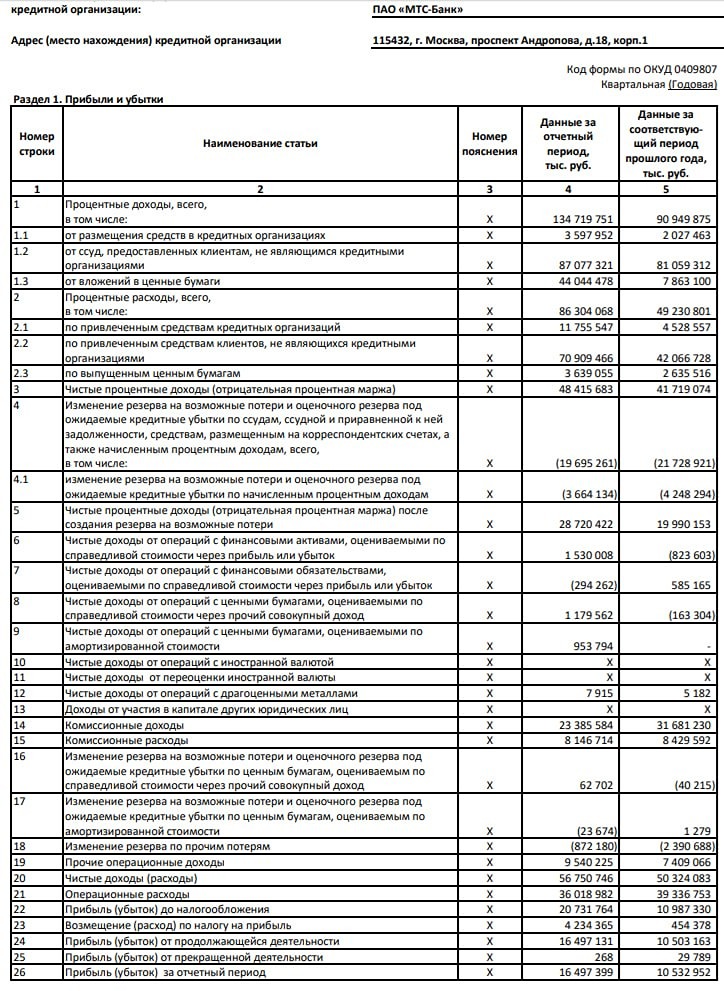

![Аватар сообщества МТС-БАНК [новости]](/uploads/community/7/60c2f13e-ef0e-4026-a1f1-b6c795fa4887.jpg)

![Аватар сообщества ФИКС ПРАЙС [новости]](/uploads/community/5/6498c024-6b0f-476f-82fa-67c4e29cff7f.jpg)

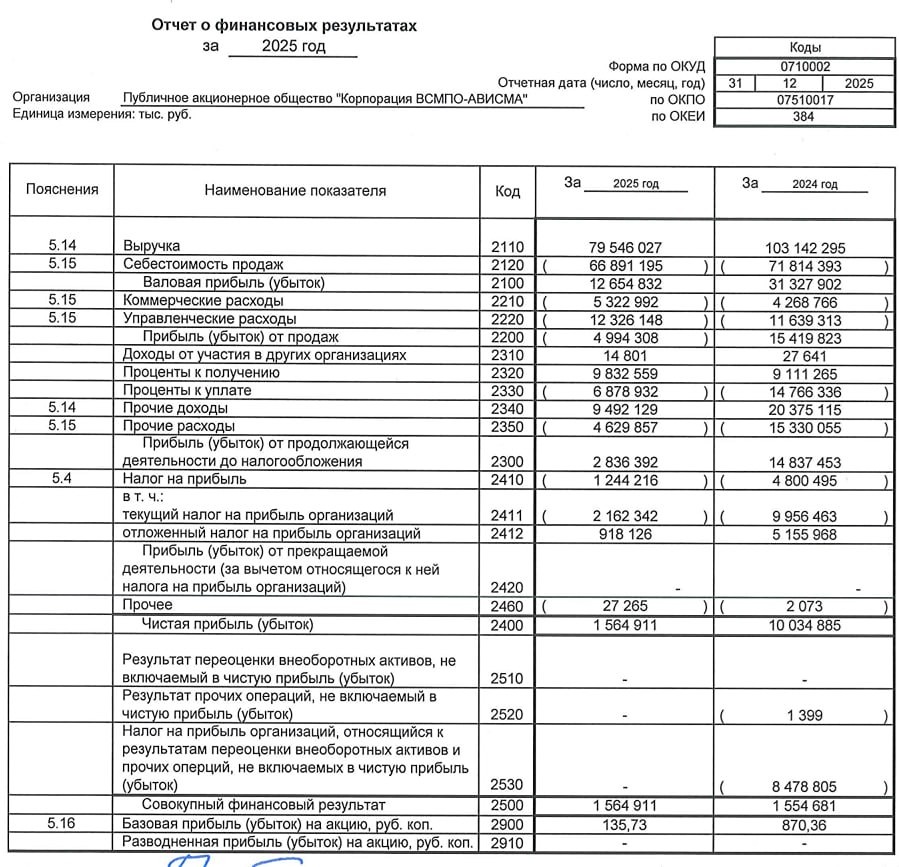

![Аватар сообщества ВСМПО-АВИСМА [новости]](/uploads/community/5/1712573604_9d153002640e506d2eb7fc5772f972a4.jpg)

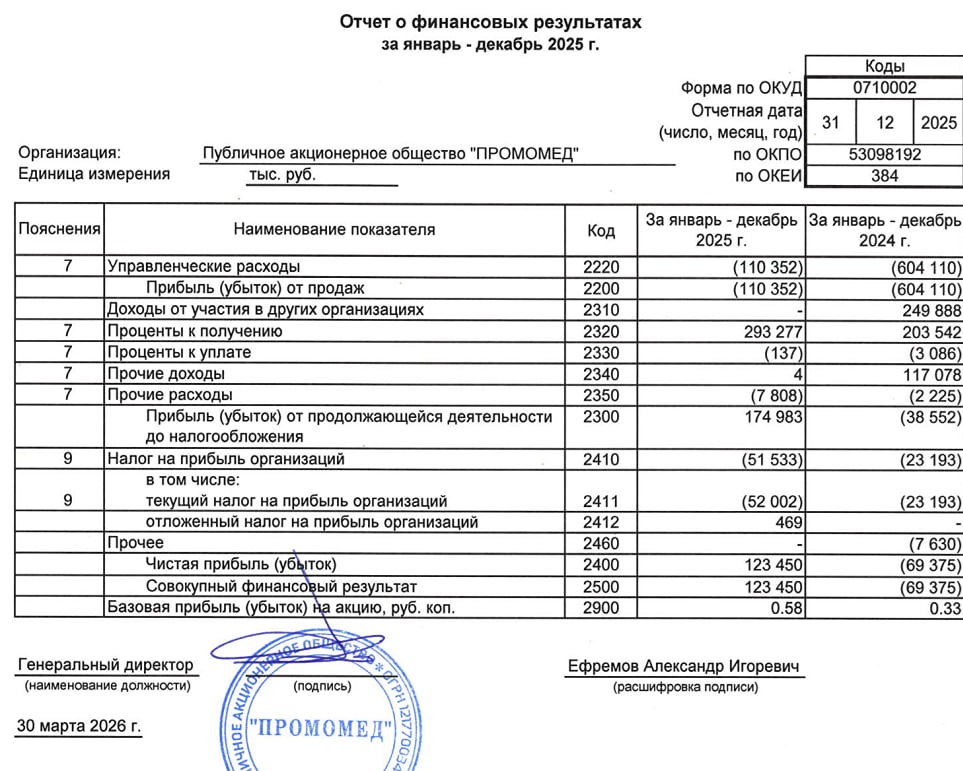

![Аватар сообщества ПРОМОМЕД [новости]](/uploads/community/10/87f08845-5e35-4f4a-bcce-a9bea0a3ea13.jpg)

![Аватар сообщества ЭТАЛОН [новости]](/uploads/community/6/7d25deae-ab4b-4ae5-9a09-bb3a459cea3f.jpg)

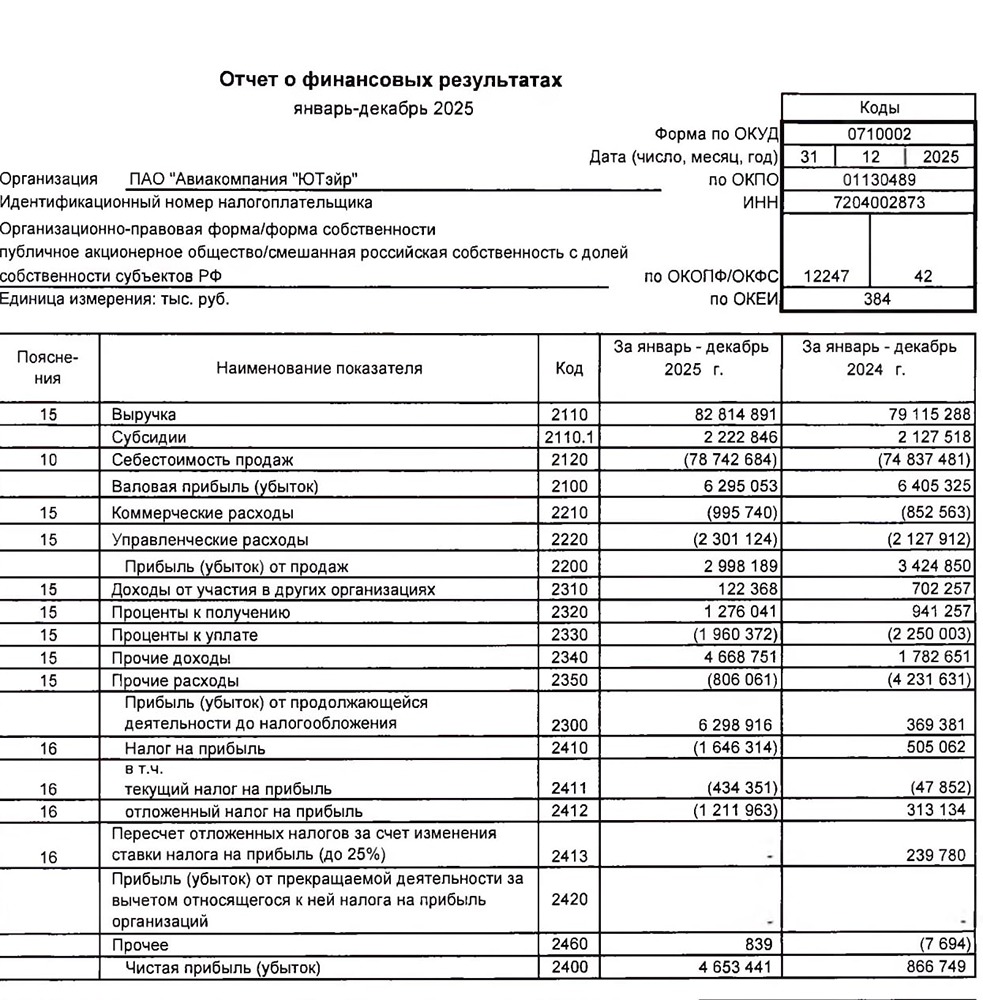

![Аватар сообщества ЮТЭЙР [новости]](/uploads/community/1/965fa3ed-3a22-401b-b033-19ea07e24dbc.jpg)

![Аватар сообщества ЭЛЕМЕНТ [новости]](/uploads/community/7/b73af150-0f81-4e23-9eba-752cd6df78d6.jpg)

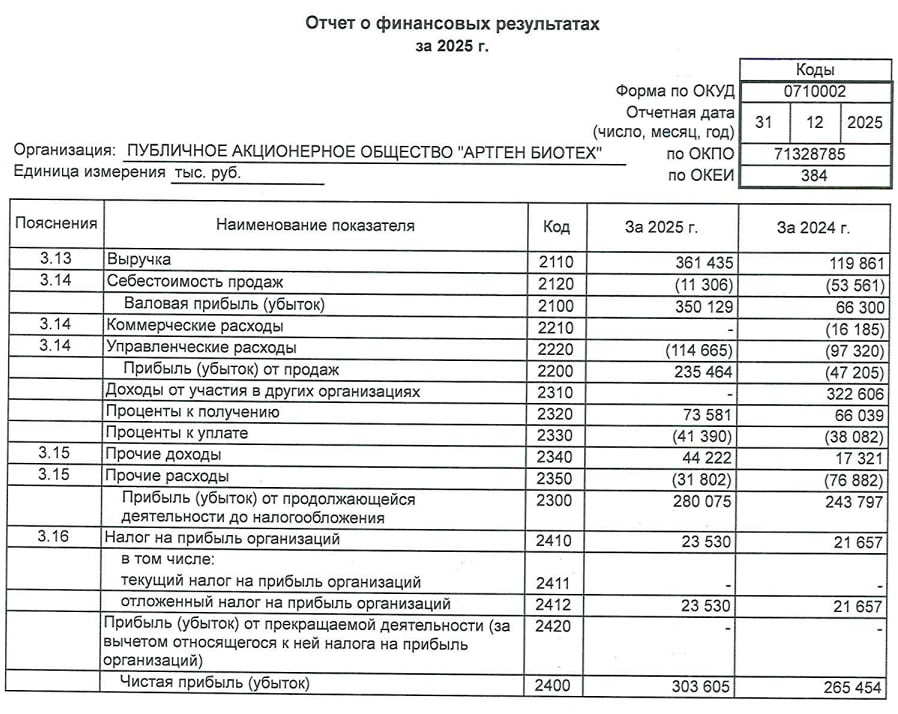

![Аватар сообщества АРТГЕН [новости]](/uploads/community/3/1712413313_33d7708a6fd944f890e52a143927e49f.jpg)

![Аватар сообщества КГК [новости]](/uploads/community/6/e02dc1b1-e339-49ab-9a14-0a7dfa29c954.jpg)

![Аватар сообщества ГЛОРАКС [новости]](/uploads/community/12/f58e455a-21b3-409f-84d7-5b05581783ff.jpg)

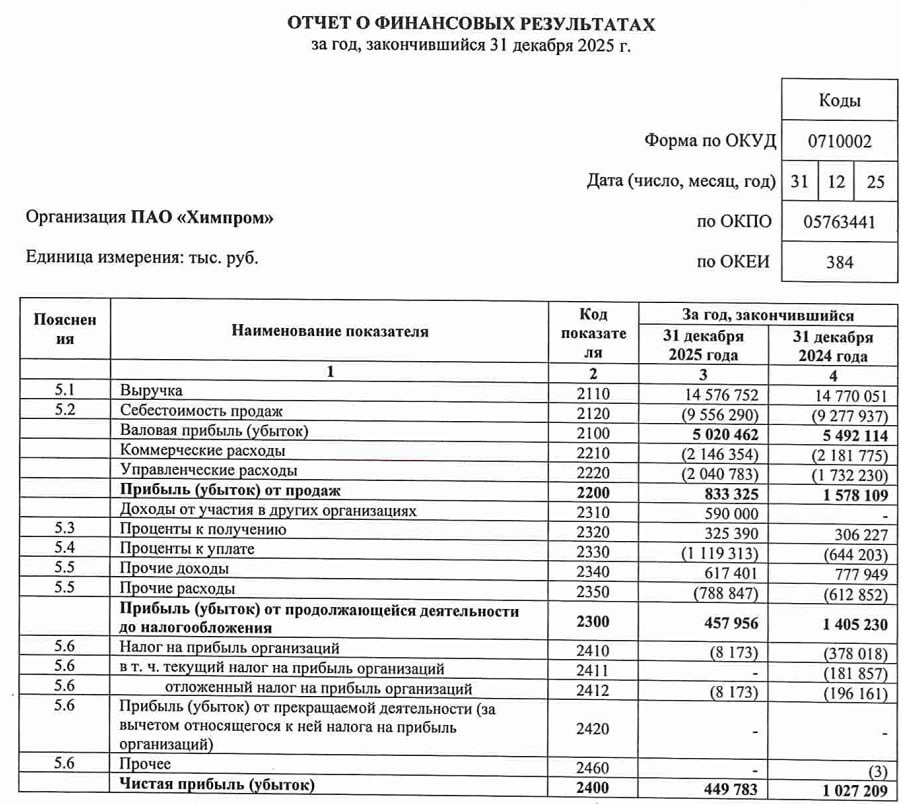

![Аватар сообщества ХИМПРОМ [новости]](/uploads/community/2/d08101fc-20d5-4a34-8bf1-17fc6c8f06fd.jpg)

![Аватар сообщества ЧМК [новости]](/uploads/community/7/921c8575-ad22-47af-9ff1-84a4e3ffaa40.jpg)

![Аватар сообщества УК ЮК [новости]](/uploads/community/7/a1e1855f-51d2-4def-bba4-3e8ce799a23d.jpg)

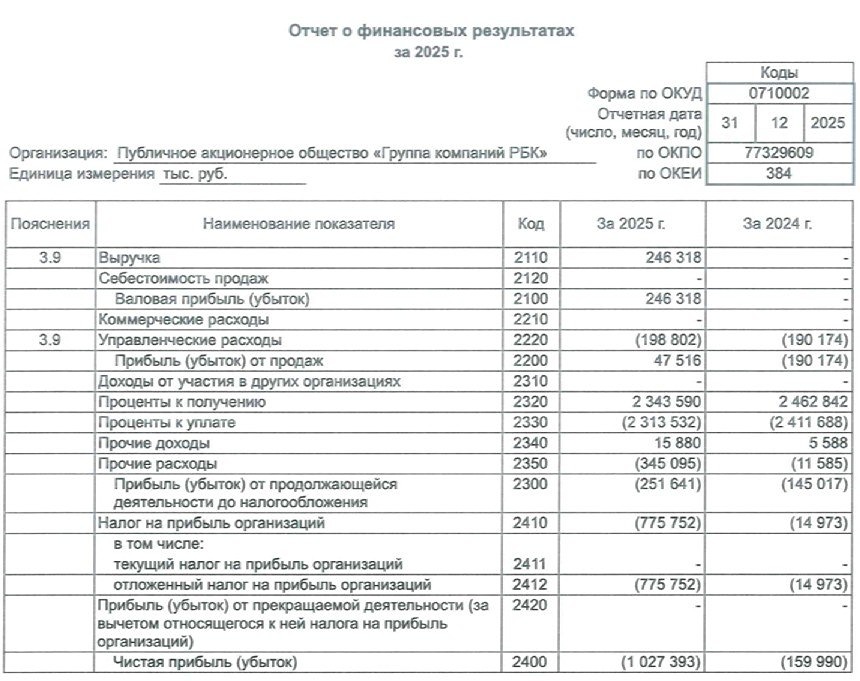

![Аватар сообщества РБК [новости]](/uploads/community/7/e8e6d204-a14b-4c33-a5b8-cafa5e411ac0.jpg)

![Аватар сообщества ТРАНСНЕФТЬ [новости]](/uploads/community/2/068fe35f-9411-4f55-ac84-ed989235d1e2.jpg)

![Аватар сообщества ЧКПЗ [новости]](/uploads/community/1/1712247677_64a388c82527db160f33dadcd4389b1e.jpg)

![Аватар сообщества ЛАМБУМИЗ [новости]](/uploads/community/11/95c88a09-2144-4cfc-a9d9-1d777a0683fa.jpg)