Михаил Лукин │ БИРЖЕВОЙ МАКЛЕР

ФУНДАМЕНТАЛ

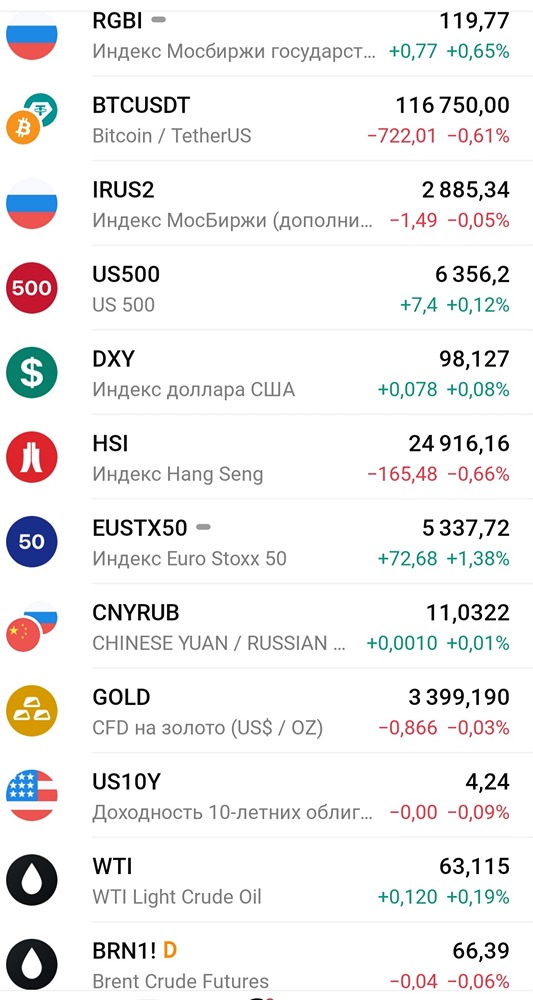

Какие макрособытия и новости могут повлиять на рынки 08.08.2025?

Коллеги, утречка! Что нас ждет сегодня – ПЯТНИЦА 08.08.25: ➕ ❗️ Основные макрособытия: 🌎 Землю накроет самая мощная за последние два месяца магнитная буря 🇺🇸🇷🇺 Крайний срок Трампа для России по Украине (Трамп грозился ввести санкции) 🛢️🎈 нефть-газ - буровые Baker Hughes - 20:00мск 📁 Отч./СД/див./комп./валюта: 🪨 Коршуновский ГОК - $KOGK - Последний день торгов акциями (в стакане T+1) перед дроблением 🚜 РусАгро - $RAGR - Повторное ГОСА по дивидендам за 2024 год CNY, 11,11 / 11,01 USD, 80,19 / 79,38 EUR, 93,00 / 92,66 🔍 Мнение: 📈 Рост индекса МОЕХ достигал 5,4% на обсуждении о встречи президентов США и РФ на следующей неделе. Подогревали слухи о сближении позиций по мирным переговорам. Технически очень похоже на то, что рынок вышел из консолидации вверх и начался очередной бычий цикл. В принципе, это действительно будет так, если СВО завершится в скором времени. Этот главный проинфляционный фактор уйдет и экономика вздохнет свободно. Да еще и рабочие руки вернутся. Будем вновь приветствовать кредитование по однозначным ставкам. Я действительно считаю, что в таком сценарии в течении трех лет индекс может удвоиться. Остается только надеяться. На текущий момент реальность такова, что вряд-ли договорятся о чем-то значимом. Пошлины вводятся. Индия заявляет об игнорировании их, но при этом государственные НПЗ пока планируют отказаться покупать нефть из РФ на споте. В общем, текущий рост - рост больших ожиданий, которые могут так же быстро сойти на нет. 🏘️ На этом опять ракетит Юнипро на 7%, хотя вся его кубышка расписана на капекс на много лет вперед. Больших выплат тут не стоит ждать даже при заключении мира. Возможно, не последнюю роль сыграла перепроданность актива и банально закрывают шорты. За 1п25 результаты посредственны: выручка выросла на 1.8% г/г, а чистая прибыль упала на 3,7% г/г. При этом операционка сократилась на 21% г/г - видимо вытащили проценты по кубышке. В будущем депозиты растащат, ставку опустят и мы тут не увидим роста показателей еще долгое время. Полный бесперспективняк при Р/Е 3.3х. Не так уж мало для сектора. 🧬 ММЦБ за 1п25 увеличила выручку на 12% при той же чистой прибыли. Сказывается инфляция затрат. На самом деле чистая прибыль тоже выросла на 10%, если исключить прошлогодний приход дивидендов от Артгена. Да, ММЦБ владеет долей в 8.1% Артгена, что добавляет перчинки компании. Однако я все же рассматриваю Гемабанк как очень классный дивидендный бизнес, который не предусматривает взрывного роста финансовых показателей. Поэтому считаю текущие цены высоковатыми при Р/Е ТТМ 10.5х. Хорошая покупка в долгосрочный дивидендный портфель была бы от 90 рублей. —————————————————————— Аналитика по рынку и идеи тут👇 https://t.me/+Usrj6zZue444MjQy