![Аватар сообщества ALIBABA [BABA] [анализ]](/uploads/community/5/a0d1e33a-f348-46f2-9b8e-4896b3d68df8.jpg)

Мнение и анализ акций ALIBABA GROUP [BABA]

![Мнение и анализ акций ALIBABA GROUP [BABA]](https://news.mondiara.com/preview-placeholder.png)

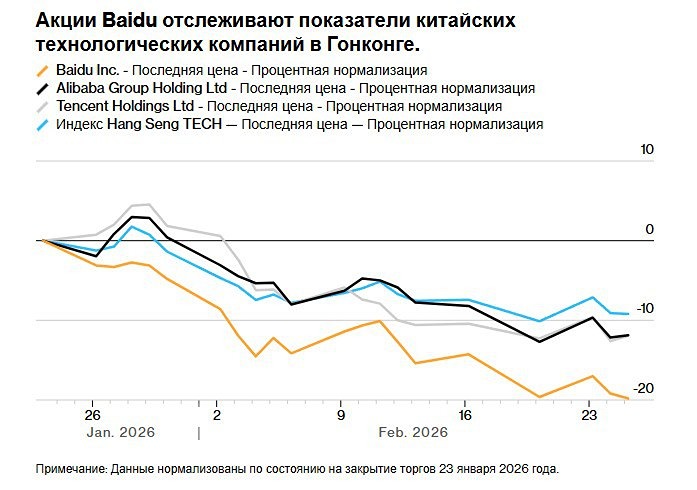

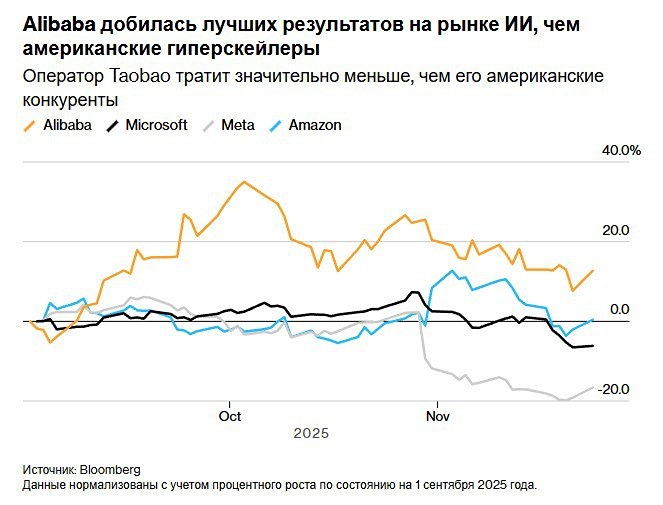

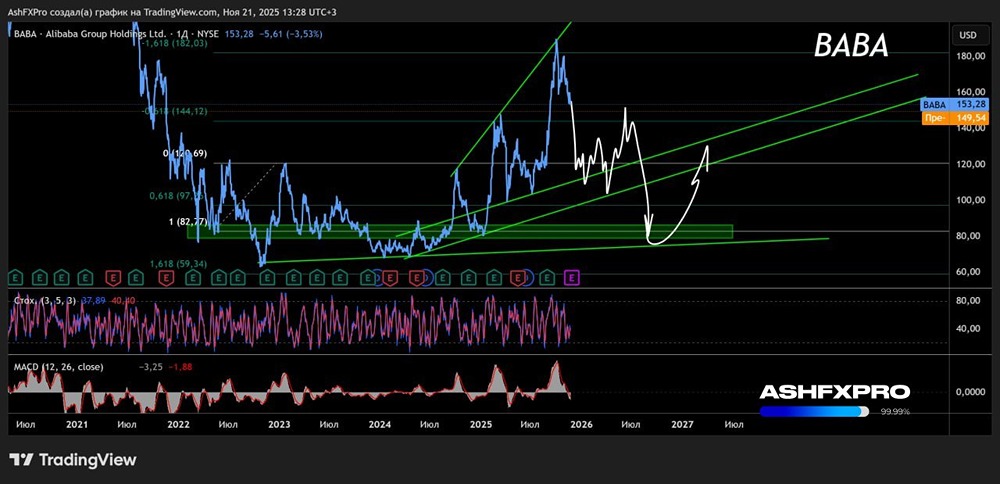

Мнение: Zacks. Акции Alibaba (BABA) за год упали на 7,2%. Стоит ли инвесторам держаться или сворачивать? Цена акций Alibaba BABA снизилась на 7,2% за год, что значительно отстает от показателей отрасли интернет-коммерции Zacks, более широкого сектора розничной торговли и индекса S&P 500, которые выросли на 22,5%, 19,6% и 26,1% соответственно за тот же период времени. Это падение теперь заставляет инвесторов задуматься, сохранять ли свои позиции или рассмотреть возможность продажи своих акций ведущей компании электронной коммерции в Китае. Снижение происходит на фоне более широкой волатильности рынка и определенных проблем, с которыми сталкивается Китай. Снижение объема экспорта в стране оказывает сильное давление на китайские компании электронной коммерции компании. Инвесторам следует тщательно взвесить перспективы роста Alibaba с учетом проблем, с которыми она сталкивается. Вялые потребительские дискреционные расходы, растущие операционные расходы и значительные капитальные затраты, необходимые для сохранения конкурентоспособности как на рынке электронной коммерции, так и на рынке облачных технологий, являются факторами, которые следует учитывать. Тем не менее, сильный международный коммерческий бизнес Alibaba заслуживает внимания. Растущие инвестиции и усилия по использованию возможностей искусственного интеллекта (ИИ) для инноваций в продуктах являются положительными моментами. Расширение присутствия компании в бурно развивающемся пространстве облачных вычислений является еще одним попутным ветром. Низкая оценка Alibaba является еще одним плюсом. В настоящее время BABA торгуется с дисконтом с форвардным 12-месячным P/S 1,47X по сравнению с отраслевым 1,73X. Сильный международный коммерческий бизнес способствует перспективам. Устойчивая динамика бизнеса Alibaba International Digital Commerce Group (AIDC), в который входят Lazada, AliExpress, Trendyol, Alibaba.com и другие предприятия, работающие на международных розничных и оптовых рынках, определяет траекторию роста компании. В первом квартале 2025 финансового года этот сегмент принес 29,29 млрд юаней (4,03 млрд долларов США) выручки, что на 32% больше, чем в аналогичном квартале прошлого года, и составило 12% от общей выручки. Розничный бизнес международной коммерции принес выручку в размере 23,7 млрд юаней (3,3 млрд долларов США), что на 38% больше в годовом исчислении и составило 80,9% от международной выручки. Между тем, оптовый бизнес международной коммерции принес выручку в размере 5,6 млрд юаней (771 млн долларов США), что на 12% больше в годовом исчислении и составило 19,1% от международной выручки. Розничный бизнес в первую очередь выигрывает от растущего импульса в AliExpress Choice и улучшения усилий по монетизации. Alibaba расширила базу поставщиков на платформе AliExpress, которая теперь включает местных продавцов, чтобы улучшить свое предложение продуктов и беспрепятственно удовлетворять потребности местных потребителей. Недавно компания объединилась с Magazine Luiza, ведущим ритейлером в Бразилии, в соответствии с которым последний откроет и будет управлять магазином на AliExpress и наоборот. Она также увеличивает инвестиции в платформу Trendyol, чтобы увеличить долю внимания на отдельных рынках в Европе и регионе Персидского залива. Углубление внимания Alibaba к предоставлению локализованного и улучшенного пользовательского опыта различным потребителям по всему миру остается примечательным. Компания использует ИИ и другие передовые технологии для повышения эффективности в таких областях, как кроссплатформенный листинг продуктов, сведения о продуктах, многоязычный поиск и целевые рекомендации. Alibaba наблюдает рост числа малых и средних предприятий (МСП), использующих услуги ИИ на своей платформе. Растущий импульс в Alibaba Guaranteed, платформе, которая упрощает трансграничную торговлю B2B для МСП, предлагая надежность цепочки поставок, является еще одним плюсом. Учитывая эти факторы, бизнес AIDC имеет восходящий потенциал и, как ожидается, будет определять его долгосрочные перспективы. Консенсус-оценка Zacks для доходов на 2025 финансовый год оценивается в 139,8 млрд долларов, что указывает на 7,1%-ный рост в годовом исчислении. Макроэкономические проблемы и растущие расходы являются препятствиями для BABA. Макроэкономические проблемы, включая высокие процентные ставки и инфляционное давление, выступают в качестве основных препятствий. Слабые рыночные условия и снижение объема экспорта в Китае оказывают сильное давление на внутренний розничный бизнес Alibaba. Эскалация напряженности между Соединенными Штатами и Китаем также вызывает беспокойство. Хотя эта геополитическая технологическая война напрямую не связана с индустрией электронной коммерции, ее остаточный эффект не сулит ничего хорошего Alibaba и другим подобным компаниям. Кроме того, растущие расходы наносят ущерб расширению маржи Alibaba. В первом квартале 2025 финансового года ее расходы на продажи и маркетинг, общие и административные расходы и расходы на разработку продуктов выросли на 180 базисных пунктов (б. п.), 240 б. п. и 100 б. п. в годовом исчислении соответственно. Следовательно, ее операционная прибыль снизилась на 15% в годовом исчислении, а операционная маржа сократилась на 300 б. п. по сравнению с кварталом прошлого года. Ожидается, что растущие инвестиции компании, связанные с последними инициативами, и растущие расходы на предложение конкурентоспособной по цене продукции будут держать ее маржу под давлением, что, в свою очередь, навредит ее чистой прибыли. Консенсус-прогноз Zacks по прибыли на 2025 финансовый год зафиксирован на уровне $8,20 на акцию, что указывает на падение на 4,9% по сравнению с прошлым годом. За последние 30 дней этот показатель не изменился. Жесткая конкуренция вызывает беспокойство. Хотя Alibaba является доминирующим игроком электронной коммерции в Китае, его глобальные позиции остаются под угрозой со стороны таких крупных игроков, как Amazon AMZN и eBay EBAY. Кроме того, рост BABA на мировом рынке облачных вычислений был значительно затруднен из-за растущей конкуренции со стороны ведущих игроков облачных вычислений, а именно Amazon, Microsoft и Alphabet 's GOOGL Google. Заключение. Учитывая неопределенность перспектив Alibaba, а также растущие расходы, снижение маржи и усиление конкуренции как на рынке электронной коммерции, так и на рынке облачных технологий, продажа акций BABA в настоящее время представляется разумным шагом. В настоящее время Alibaba имеет рейтинг Zacks #4 (Продажа). [Не является индивидуальной инвестиционной рекомендацией]

Пост взят с международного финтех-медиа ресурса

ДЛЯ ЛЮДЕЙ

![Аватар сообщества XPENG [XPEV] [анализ]](/uploads/community/5/1712569134_159da35f5d32b0dfe4f2c2ef90f8e5c7.jpg)

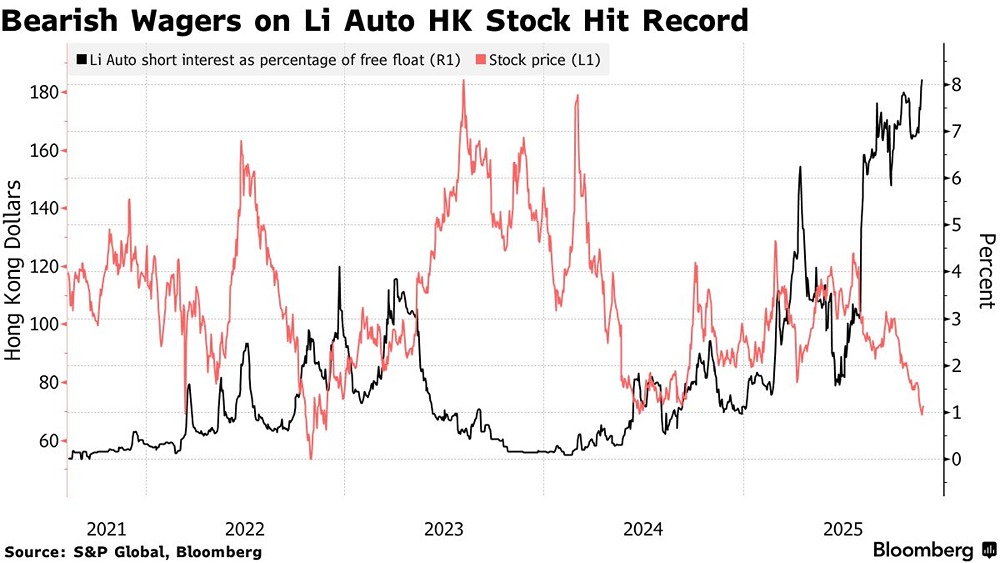

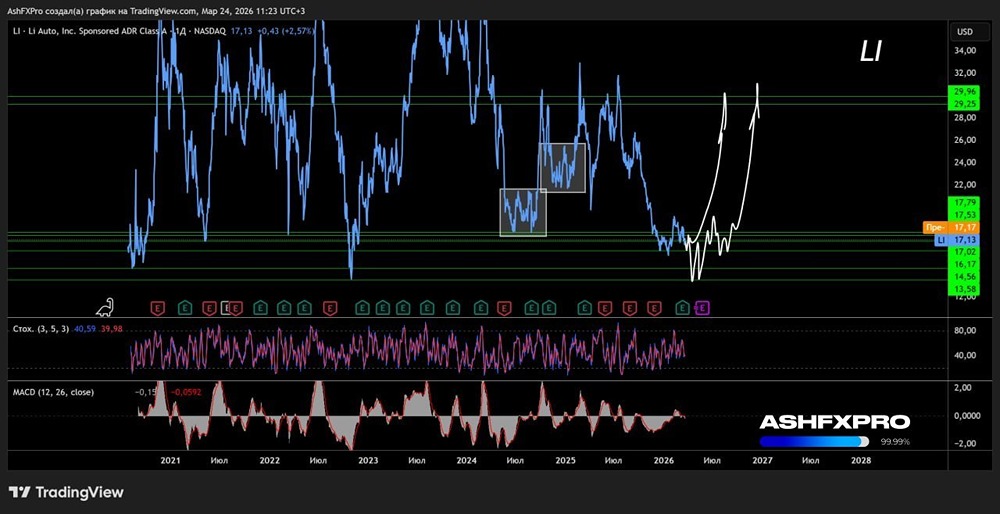

![Аватар сообщества LI AUTO [LI] [анализ]](/uploads/community/5/1712577715_2f518c98b6f9dfab1ddbf902704b0ccc.jpg)

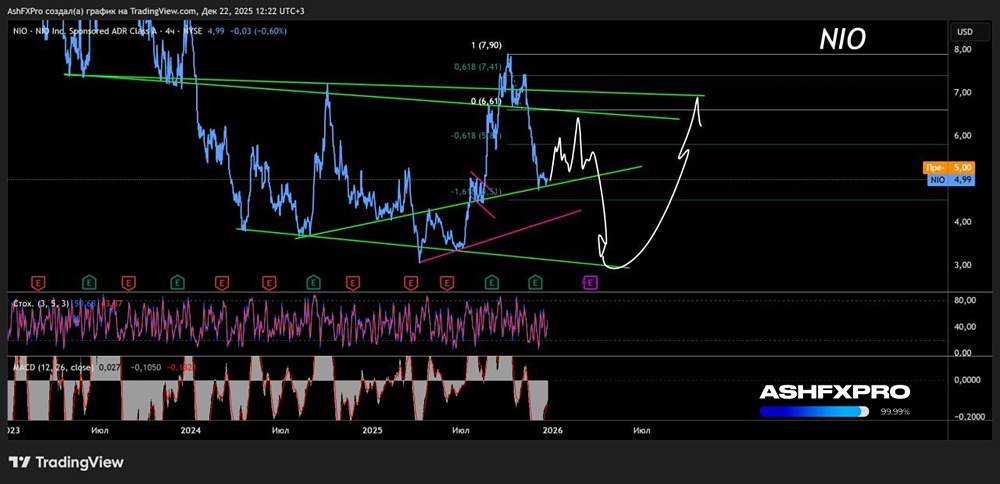

![Аватар сообщества NIO [NIO] [анализ]](/uploads/community/5/1712574572_13030444701518344c5dbed8f9be50f0.jpg)

![Аватар сообщества BAIDU [BIDU] [анализ]](/uploads/community/4/ef38c259-9191-450a-a335-1615dad1d8f4.jpg)

![Аватар сообщества JD.COM [JD] [анализ]](/uploads/community/5/1712576495_528156b0cda8a532b075ea48d5fc1d9f.jpg)

![Аватар сообщества VIPSHOP [VIPS] [анализ]](/uploads/community/5/38a953cb-be25-49c6-b7e7-6a8111e3f25f.jpg)

![Аватар сообщества BILIBILI [BILI] [анализ]](/uploads/community/5/1712568437_992f6e53d6511e7464da0f65e4764094.jpg)

![Аватар сообщества TAL EDUCATION [TAL] [анализ]](/uploads/community/5/1712574096_d9057108692b81977f7282ca7d71f09b.jpg)

![Аватар сообщества IQIYI [IQ] [анализ]](/uploads/community/4/1712493350_101999000fee7b3353f164379de8c09d.jpg)

![Аватар сообщества H WORLD [HTHT] [анализ]](/uploads/community/5/1712577207_e1e4e704d108753a57ac428b981f1578.jpg)

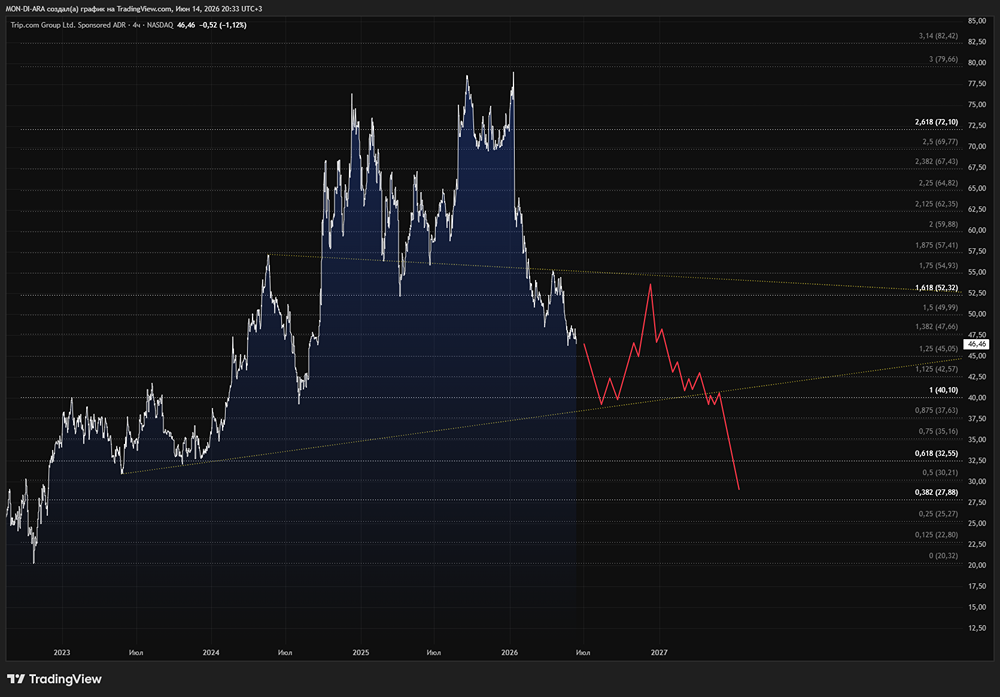

![Аватар сообщества TRIP.COM [TCOM] [анализ]](/uploads/community/4/404d42a2-b0fb-4c75-be6b-0c86433396ca.jpg)

![Аватар сообщества CANAAN [CAN] [анализ]](/uploads/community/5/065dc32a-4632-4be4-b538-cf6eeec1e352.jpg)

![Аватар сообщества KANZHUN [BZ] [анализ]](/uploads/community/4/1712492500_e8069565eb8f31665eae346c901fd5e6.jpg)

![Аватар сообщества WEIBO [WB] [анализ]](/uploads/community/5/1712580536_9d44e7f81c8ad9bdedad2bd9686f3f78.jpg)

![Аватар сообщества TENCENT [TCEHY] [анализ]](/uploads/community/5/1712578973_04ef06fdd1eaab99c2c003019aead63a.jpg)