![Аватар сообщества ИНДЕКСЫ США [анализ]](/uploads/community/1/975f02f1-5fe5-4e68-ac92-52f49343ae38.jpg)

ИНДЕКСЫ США [анализ]

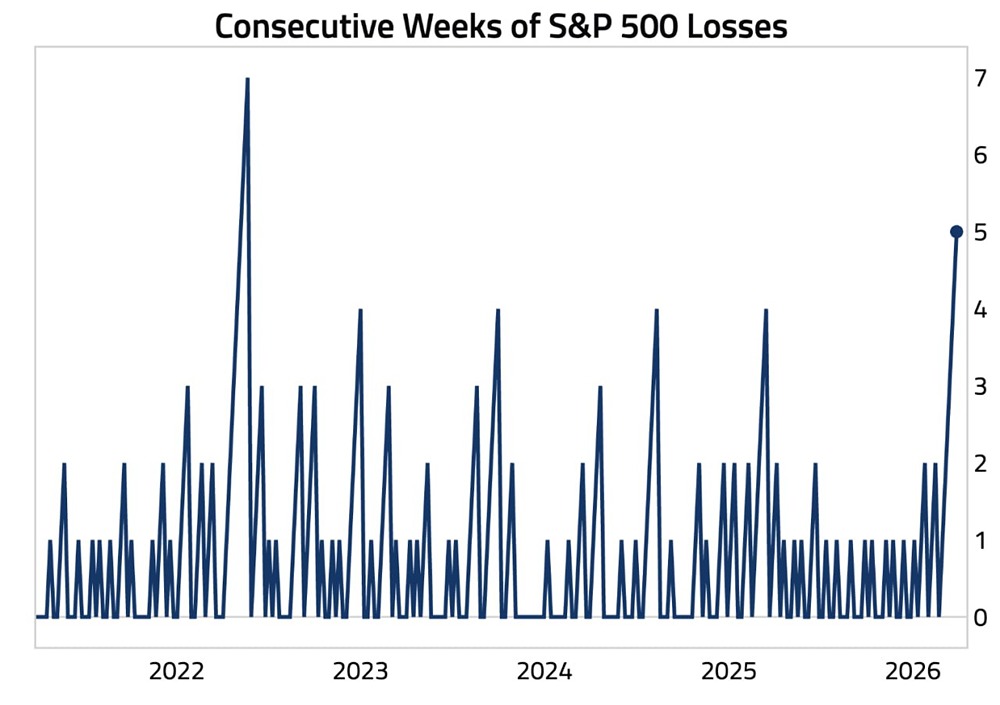

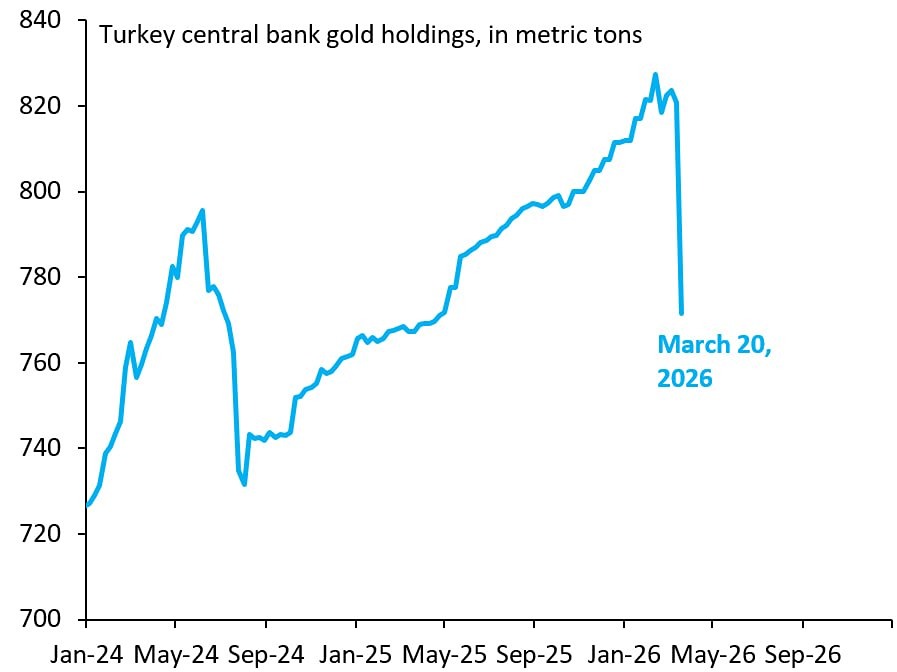

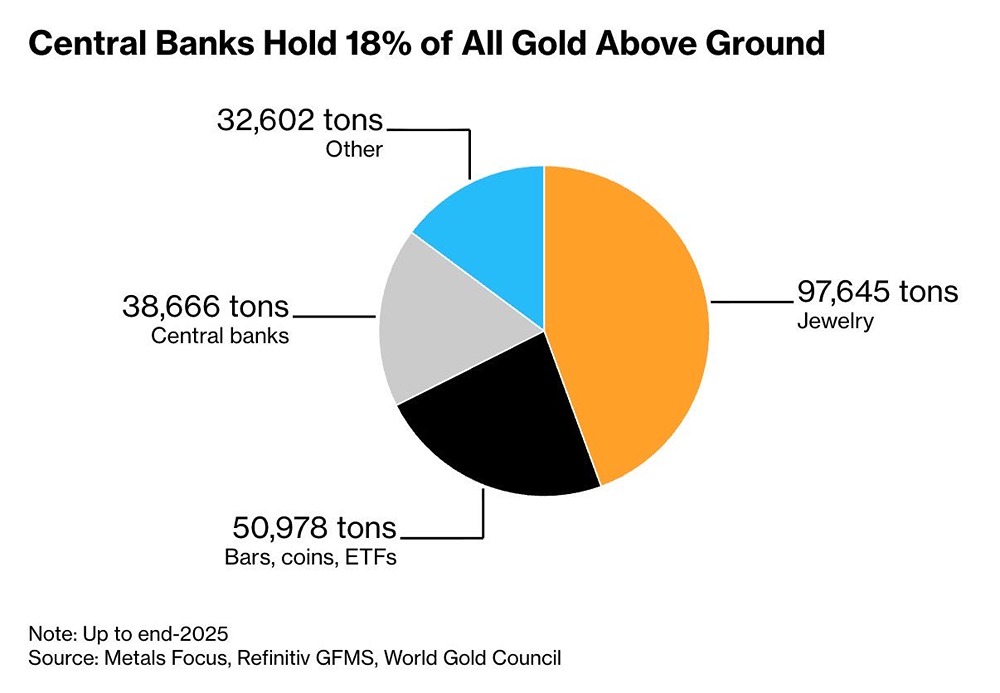

МИРОВЫЕ КОТИРОВКИ ЗОЛОТА, СЕРЕБРА, НЕФТИ, ИНДЕКСА SP500

Для дальнейшего роста акций необходима устойчивая экономика.

Мнение: Sevens Report, Citigroup. Акциям нужна сильная экономика, чтобы продолжать расти. Акции в первый торговый день июня начали неуверенно, и некоторые наблюдатели за рынком ожидают, что впереди еще больше летней хандры. Экономика и фондовый рынок США оставались удивительно сильными в последние годы, вплоть до того, что рецессия, которая считалась отсутствующей или отложенной, теперь, как ожидается, будет несуществующей. Хотя есть много причин верить быкам, никогда не стоит игнорировать потенциальные предупреждающие знаки. Несколько стратегов предупреждают, что они начинают накапливаться. “Моим самым большим беспокойством за этот рынок остается то, что мы столкнулись с неожиданным экономическим спадом, потому что это одно из немногих событий, которые могут законно вызвать существенную коррекцию акций”, - пишет основатель Sevens Report Том Эссай, отмечая, что его беспокойство усилилось на прошлой неделе из-за корпоративных доходов. Хотя прибыль на первый взгляд остается высокой, он утверждает, что это в большей степени связано с компаниями, контролирующими расходы и адаптирующимися к рыночной реальности, которая заключается в том, что многие потребители становятся более разборчивыми, определяя спрос. Это “сокращение расходов” охватило все отрасли - от технологий до розничной торговли, от Workday до American Airlines Group и Lululemon Athletica. Тем не менее, в условиях, когда рынок с нетерпением ждет, когда Федеральная резервная система снизит процентные ставки, всегда найдется контингент, который воспримет плохие новости как хорошие, в том смысле, что любые признаки слабости дадут центральному банку необходимый предлог для снижения ставок. Однако, предупреждает Эссайе, это не всегда работает так четко. “Дважды за свою карьеру я видел, как инвесторы приветствовали замедление темпов роста, и оба раза ФРС не смогла снизить ставки в нужное время, чтобы не допустить перерастания замедления в более широкий экономический спад”, - написал он. “Это не значит, что на этот раз они не смогут этого сделать, но поймать падающий нож не работает в реальной жизни, это не работает в биржевой торговле, и я никогда не видел, чтобы это работало в денежно-кредитной политике ”. Не он один обеспокоен тем, что оптимисты игнорируют реальные риски. Эндрю Бреннер, глава отдела международных ценных бумаг с фиксированным доходом в National Alliance Securities, предупреждает, что появляется все больше свидетельств того, что ФРС, возможно, “слишком сосредоточена на инфляции и упускает из виду ослабление экономики”. И для него последнее является данностью: “Экономика США слабеет. Не рецессия, давайте не будем заходить слишком далеко. Но слабее”, о чем свидетельствуют снижение потребительского доверия и расходы с поправкой на инфляцию. Это перекликается с другими голосами, которые Баррон озвучил на прошлой неделе, предупредив, что, по крайней мере, лето может быть неспокойным для рынка, учитывая усиливающиеся встречные ветра, особенно из-за высоких процентных ставок и доходности казначейских облигаций. Это было бы изменением по сравнению с большей частью этого и прошлого года. Хотя апрель был болезненным, а май завершился на оптимистичной ноте для всех трех основных индексов, S & P 500 по-прежнему вырос почти на 5% в прошлом месяце и более чем на 10% за год. Фактически, стратег Citigroup Скотт Кронерт пишет, что если бы S & P 500 оценивался только на основе более широких макроэкономических тенденций, он выглядел бы полностью оцененным примерно в 4000. Это далеко от того уровня, на котором они находятся сегодня, чуть ниже отметки 5300. Однако, к счастью для рынка, это не единственный релевантный показатель. “Мы продолжаем утверждать, что индекс S & P 500 (то есть Уолл-стрит) не бьет в тот же барабан, что и экономика США и мира в целом (то есть Main Street)”, - отмечает Хронерт. Скорее, корреляция между доходами S & P 500 и валовым внутренним продуктом снизилась, как показала его предыдущая работа, в то время как сегодня факторы, варьирующиеся от роста производительности, связанного с технологиями, до стремительного внедрения искусственного интеллекта в различные сектора по всему спектру, будут стимулировать дальнейший рост доходов. В совокупности, по его мнению, это означает, что рынок “настроен на меньшую чувствительность экономики к фундаментальным факторам по сравнению с историей. В конечном счете, более высокая доходность на протяжении всего цикла также должна поддерживать более высокие оценки”. Вот почему, несмотря на неоднозначный макроэкономический фон, Chronert считает, что S & P 500 может торговаться между 5500 и 6200, учитывая структурные факторы, которые могут увеличить прибыль, опережая рост ВВП. Точно так же, несмотря на все свои опасения, Эссай отмечает, что это не исключает роста S & P 500 до 5700 или выше, если доходность снизится, и инвесторы начнут более внимательно смотреть на прибыль S & P 500 в 2025 году, которая, по прогнозам, вырастет до 270 долларов на акцию с ожидаемых 243 долларов в этом году. Ралли ранее игнорировало множество тревожных сигналов, поэтому продолжение роста в условиях ухудшения условий, о которых беспокоится Эссайе, не является невозможным. Тем не менее, если акции переживут летний спад, тусклые экономические данные не помогут им вновь ускориться. [Не является индивидуальной инвестиционной рекомендацией]

Пост взят с международного финтех-медиа ресурса

ДЛЯ ЛЮДЕЙ

![Аватар сообщества ЗОЛОТО [анализ и новости]](/uploads/community/12/4c810a40-2cb6-47c8-a4d9-d8dc9b80b840.jpg)

![Аватар сообщества СЫРЬЁ [анализ]](/uploads/community/1/a41f4961-2b8f-462c-b874-de68a26ee4f7.jpg)

![Аватар сообщества СЕРЕБРО [анализ и новости]](/uploads/community/12/929ca2da-ba62-43b3-864c-de63e9d7ff4d.jpg)