![Аватар сообщества ИНДЕКСЫ США [анализ]](/uploads/community/1/975f02f1-5fe5-4e68-ac92-52f49343ae38.jpg)

ИНДЕКСЫ США [анализ]

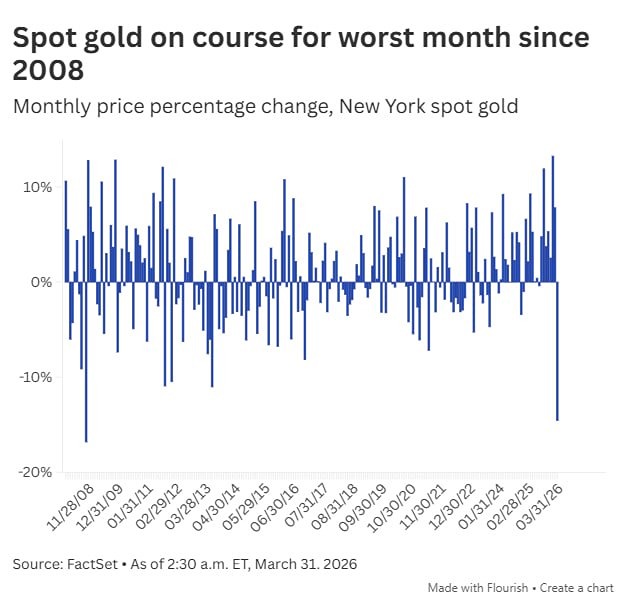

МИРОВЫЕ КОТИРОВКИ ЗОЛОТА, СЕРЕБРА, НЕФТИ, ИНДЕКСА SP500

Один из последних представителей «медвежьего» лагеря на Уолл-стрит, Morgan Stanley, наконец-то признал своё поражение.

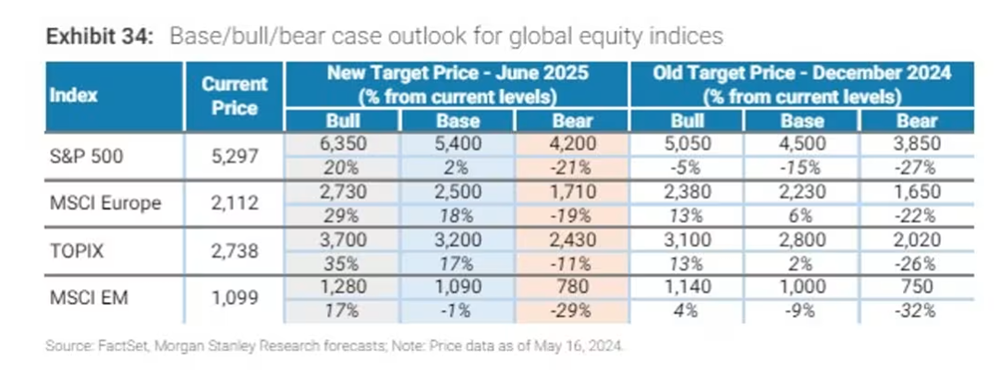

Мнение: Morgan Stanley. Один из последних оставшихся медведей Уолл-стрит, Morgan Stanley, наконец капитулировал. Фьючерсные торги понедельника указывают на то, что S & P 500, возможно, снова побьет новый рекорд. Инвесторы будут надеяться, что недавний тренд даст им толчок в течение следующих нескольких сессий, потому что календарь catalyst очень скуден до среды, когда будут опубликованы протоколы заседания Федеральной резервной системы и прибыль Nvidia. Тем не менее, решительный характер последнего ралли и настолько благоприятный экономический фон, что даже один из последних оставшихся крупных медведей рынка, похоже, сдался. В рамках среднесрочного прогноза по глобальной стратегии Morgan Stanley, опубликованного в выходные, главный стратег банка по акциям в США Майк Уилсон говорит, что он видит индекс S & P 500 SPX на уровне 5400 во втором квартале 2025 года. Это не прямое сравнение, потому что сроки разные, но предыдущий 12-месячный прогноз Уилсона предполагал, что индекс S & P 500 упадет до 4500 к четвертому кварталу этого года. Итак, как Уилсон достигает этой новой базовой цели? Что ж, первое, что следует признать, это то, что колебания мнений о том, избежит ли экономика США цикла ужесточения политики ФРС с помощью жесткого, мягкого сценария или сценария без посадки, делают разброс возможных результатов довольно широким, говорит он. “Последние пару месяцев в этом отношении были микромиром, поскольку данные по экономическому росту в очередной раз остыли после периода роста, в то время как данные по инфляции были неустойчивыми”, - говорит Уилсон. “Короче говоря, макроэкономические результаты становится все труднее предсказывать, поскольку данные становятся все более волатильными”. Тем не менее, базовый сценарий Уилсона заключается в росте прибыли на 8% в 2024 году и 13% в 2025 году, чему способствуют рост выручки и расширение маржи. Таким образом, ко второму кварталу 2025 года коэффициент соотношения цены и прибыли на 12 месяцев вперед для S & P 500 в 19 раз превысит совокупную прибыль за июнь 2026 года в 283 доллара, что составляет 5400. Применяемый коэффициент снизится примерно с 20 до примерно 19 в базовом варианте из-за такой “скромной оценки compression...as более высокая корректировка прибыли типична для периода от середины до конца цикла (это произошло в середине 1990-х, середине 2000-х и совсем недавно в 2018 году).” То, что Уилсон называет нормализацией рыночного мультипликатора, также является функцией более высокой премии за риск, применяемой к акциям, что отражает неопределенность в отношении более широкого диапазона результатов, отмеченных ранее. И из-за этого разница между его бычьими и медвежьими прогнозами довольно велика. Согласно первому прогнозу, индекс S & P 500 составит 6350 долларов ко второму кварталу 2025 года, что требует роста прибыли на акцию на 11-15%, увеличившись в 21 раз. В следующем году "Медвежий" прогноз приведет к жесткой посадке, что приведет к сокращению EPS и многократному сжатию до целевого показателя в 4200. “На наш взгляд, неопределенный фон, с которым мы сталкиваемся, требует инвестиционного подхода, который может сработать, поскольку рыночное ценообразование и лидерство в секторе / факторе зависят от потенциальных результатов”, - говорит Уилсон. Поэтому он рекомендует купить “качественную циклическую штангу”, которая будет эффективнее при сценарии без приземления, и обеспечить “качественный рост (относительный выигрыш при сценарии с мягким приземлением, на наш взгляд)”. Уилсон подталкивает промышленные компании к избыточному весу, учитывая рост прибыли и недавние низкие показатели, что является хорошей точкой входа. И он советует придерживаться длительных оборонительных мер, чтобы застраховаться от риска замедления экономики, особенно в отношении товаров первой необходимости и коммунальных услуг. “Наконец, компании с крупной капитализацией должны продолжать превосходить компании с малой капитализацией, учитывая более сильные пересмотры прибыли, более устойчивые профили маржи и более здоровые балансы”. Автор: Mike Wilson [Не является индивидуальной инвестиционной рекомендацией]

Пост взят с международного финтех-медиа ресурса

ДЛЯ ЛЮДЕЙ

![Аватар сообщества ЗОЛОТО [анализ и новости]](/uploads/community/12/4c810a40-2cb6-47c8-a4d9-d8dc9b80b840.jpg)

![Аватар сообщества СЫРЬЁ [анализ]](/uploads/community/1/a41f4961-2b8f-462c-b874-de68a26ee4f7.jpg)

![Аватар сообщества СЕРЕБРО [анализ и новости]](/uploads/community/12/929ca2da-ba62-43b3-864c-de63e9d7ff4d.jpg)