Почему акции ЮГК и Селигдара отстают от роста золота?

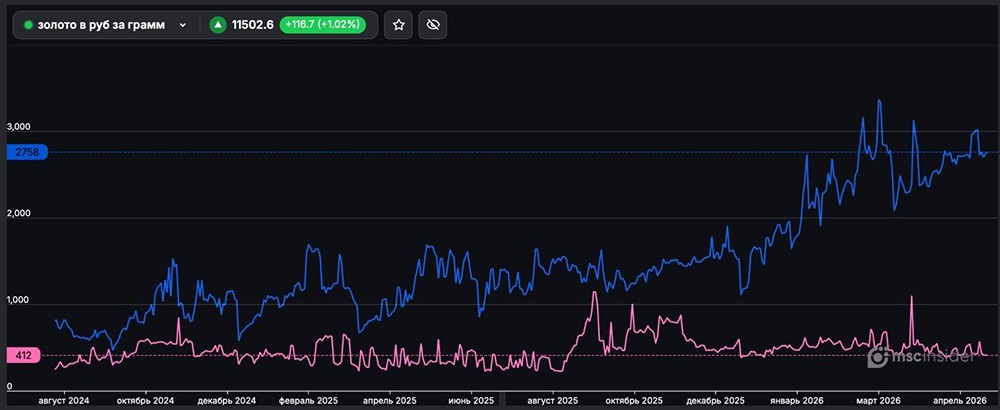

Золотая лихорадка: перспективы ЮГК и Селигдара в 2026 году Золото достигло таких высот, что пора обратить внимание на ЮГК и Селигдар. У них много рисков, но стоимость акций уже значительно превышает себестоимость добычи, что делает эти риски оправданными. Давайте разберёмся в этих эмитентах. ЮГК - Почти вдвое отстаёт от роста золота за год. - По P/E всего на 9% дороже Полюса, но компания работает неэффективно, что может повысить прибыльность уже в этом году. - Занимает второе место в России по ресурсной базе. - В 2026 году государство продаст 67% акций — дополнительный драйвер роста, если будет прозрачный мажоритарий. Однако есть и минусы: - Неопределённость со стратегией нового мажоритария. - Дивидендная доходность уступает Полюсу, нет уверенности в выплатах. - Низкая эффективность добычи, частые технические проблемы. - Рынок ожидает оферту, которая либо не состоится, либо будет ниже текущих цен, что может снизить котировки. Хотя это не критично при таких ценах на золото. Селигдар - В 2026 году выйдет на проектную мощность крупное месторождение, производство золота вырастет на 25%. - Есть дисконт к среднеисторическому P/E (17%, что больше, чем у ЮГК). - Отстаёт от роста золота более чем на 50% за год. Но есть и проблемы: - Низкая эффективность, в том числе из-за схемы агентских продаж через посредников. - Часть долга привязана к стоимости золота, что приводит к чистым убыткам и не избежать их и в 2026 году. - С лета 2024 года бывший президент и мажоритарий компании, владеющие около 63% акций, арестованы в рамках расследования хищения средств. Судьба их долей может частично повториться с долей Струкова в ЮГК. О убытках и переоценке долга Важно понимать, что убытки в основном разовые. Золото выросло на 500 долларов, долг переоценился — зафиксировали убыток. Но после этого компания получает прибыль на протяжении многих лет. Если золото откатится, долг также переоценится в пользу компании. Итог В ЮГК и Селигдаре больше рисков, чем в Полюсе. Однако у них огромный спред между ценой на золото и себестоимостью добычи. Даже с учётом рисков, котировки обоих должны быть значительно выше текущих. Спекуляции на золоте через ЮГК и Селигдар всё ещё могут быть выгодными. Но в долгосрочной перспективе Полюс остаётся более надёжным вариантом из-за отсутствия значительных рисков. Не является индивидуальной инвестиционной рекомендацией Пост взят с международного сервиса для инвесторов и трейдеров [M O N D I A R A](https://i.mondiara.com/) 👉 вот ссылка на канал: https://i.mondiara.com/i/c/OIL_TA Скачать приложение в [App Store](https://apps.apple.com/ru/app/m-o-n-d-i-a-r-a/id6475953453) Скачать приложение в [Google Play](https://play.google.com/store/apps/details?id=com.mondiara.app) Валюта расчёта - Ваши добрые мысли! Спасибо, что с нами! [M O N D I A R A](https://i.mondiara.com/) — ключевой инструмент для исследований, торговли, инвестирования и стратегического планирования на российском фондовом рынке Источник: Invest Era

Пост взят с международного финтех-медиа ресурса

ДЛЯ ЛЮДЕЙ