![Аватар сообщества ОГК-2: АНАЛИЗ [OGKB]](/uploads/community/3/4cfd536d-4dd7-4570-940c-fe0792f4097f.jpg)

Прогноз. Прогноз цены. Анализ. Аналитика. Мнение экспертов. Акции АРТГЕН

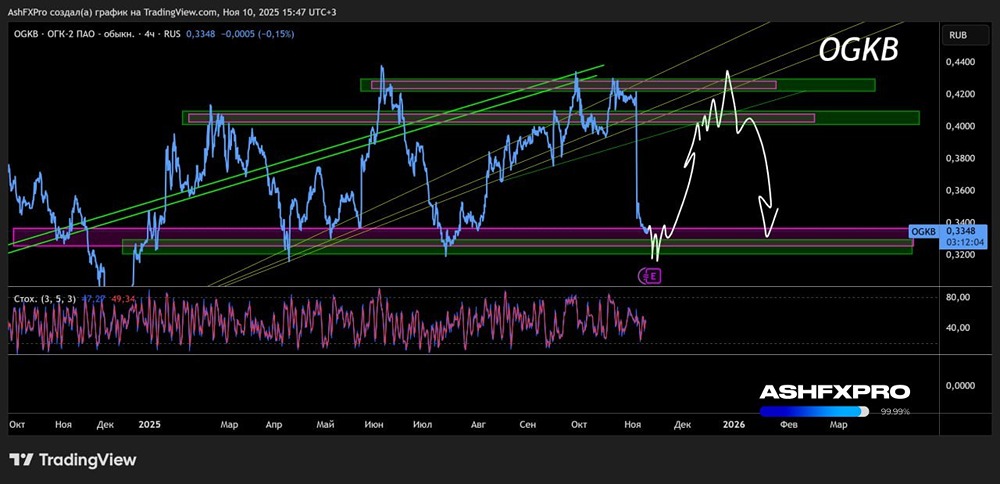

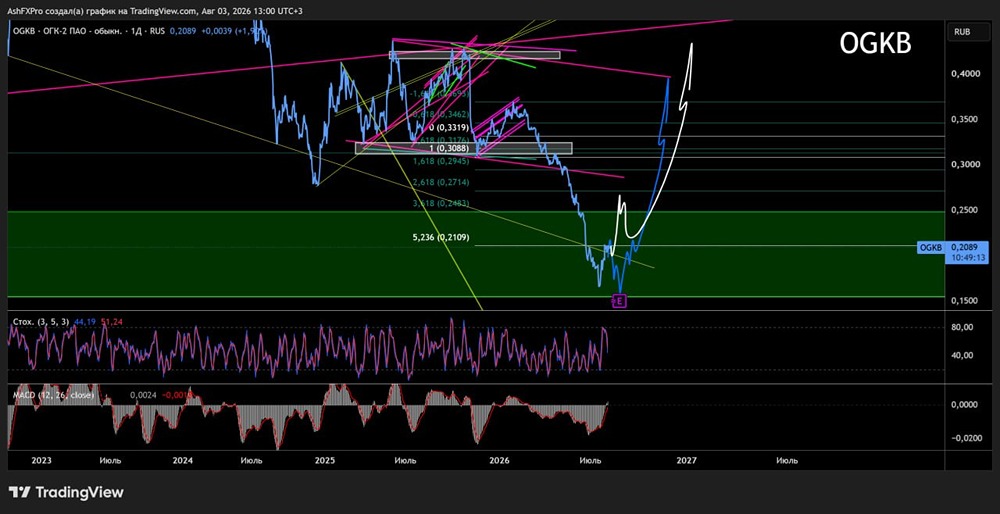

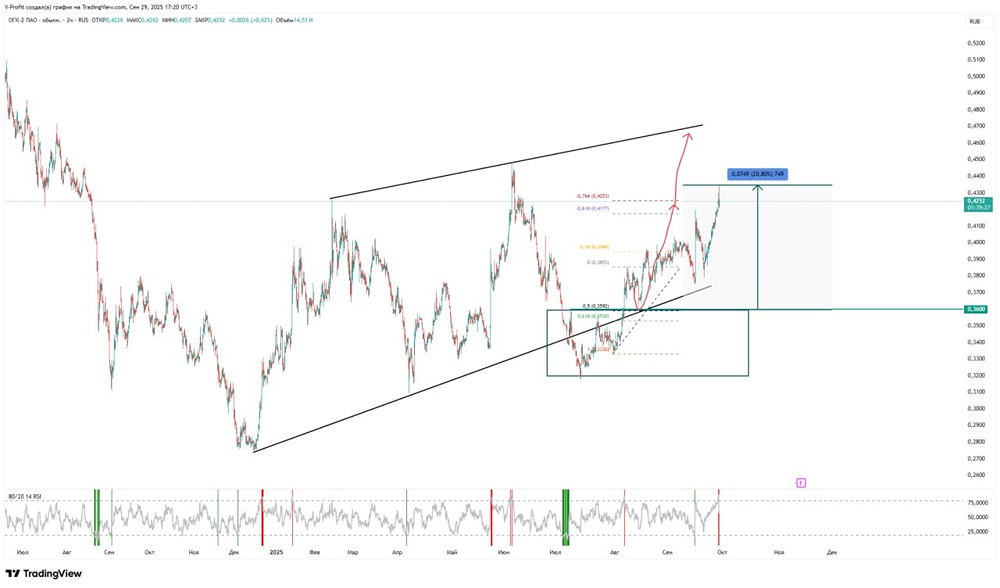

Мнение: БКС Мир Инвестиций. ОГК-2: совет директоров рекомендовал не платить дивиденды. В квартальной стратегии аналитики БКС поделились своими ожиданиями от рынка на ближайшие три месяца и представляют глобальный прогноз по отдельным секторам и эмитентам. Целевая цена акции представителя сектора электроэнергетики ОГК-2 на горизонте года — 0,07 руб., взгляд на бумагу «Негативный». В этой публикации рассказываем, что ждет компанию в III квартале 2024 г. Снижаем целевую цену для ОГК-2 на 12 месяцев до 0,07 руб. за акцию и сохраняем «Негативный» взгляд. Причина низкой оценки — окончание срока действия ДПМ в конце 2024 г. и ожидаемый отказ от выплаты дивидендов за 2023 г. При этом ранее аналитики перешли на метод дисконтирования дивидендных потоков. Сейчас предполагаем, что ОГК-2 может уйти в убыток после окончания платежей по ДПМ. В 2025 г. может наступить сильный финансовый шок, поскольку ОГК-2 может лишиться около 70% EBITDA. Совет директоров рекомендовал не платить дивиденды за 2023 г. Риски — регуляторные (изменение правил и цен на рынке электроэнергии и мощности), а также корпоративного управления. Взгляд на компанию. «Негативно» смотрим на ОГК-2 из-за падения выручки в конце 2024 г. Ранее компания прекратила публикацию отчетности, что может несколько осложнить анализ компании. Исторически компания платила до 50% от чистой прибыли по РСБУ или МСФО, но могла делать корректировки. В этом году совет директоров рекомендовал не платить дивиденды, что существенно снижает нашу оценку, поскольку у нас «отпадает» одна из последних дивидендных выплат. Текущий мультипликатор P/E — 3,4х, ниже исторического 4,3х. Драйверы роста. Повышение цен, сокращение операционных издержек и капзатрат. С 1 июля 2024 г. произойдет рост тарифов на газ, что должно привести к росту цены РСВ. Влияние на финансовый результат будет не однозначным, поскольку у ОГК-2 вырастут расходы на топливо. Основной позитивный эффект на оценку произойдет, если ОГК-2 сможет резко снизить издержки и выйдет к прибыли в 2025 г. Капзатраты не слишком большие, но их оптимизация тоже пошла бы на пользу. Дивиденды после 2025 г. под вопросом. Считаем, что за 2024 г. компания может выплатить дивиденды, а вот в дальнейшей перспективе выплата под вопросом. Ключевые риски. Корпоративное управление, рост капзатрат, регулирование и цены. Рост тарифов на мощность выше наших оценок был бы позитивен. Благоприятная динамика спотовых цен также может привести к более высокой прибыли. Если менеджмент сильно снизит операционные расходы (и капзатраты) до или после сокращения доходов по ДПМ, это может улучшить финансовые показатели ОГК-2 в 2025 г. и позже, а также сгладить снижение свободного денежного потока. Вероятность роста капзатрат, на наш взгляд, незначительна, но полностью ее исключить нельзя: слияния и поглощения также могут нести риски корпоративного управления. Основные изменения. Прогнозы без изменений. Обращаем внимание, что консенсус-прогноз на 2024–2025 гг. выше наших оценок. Хотя консенсус также предполагает резкое падение прибыли в 2025 г. Ждем результатов допэмиссии, которая несет риск размытия для миноритарных акционеров. Взгляд: «Негативный». Целевая цена на 12 месяцев — 0,07 руб. Подтверждаем «Негативный» взгляд. Для оценки ОГК-2 используем метод дисконтирования дивидендных потоков: стоимость акционерного капитала 21,3%. Целевая цена на 12 месяцев —0,07 руб. за акцию. Бизнес ОГК-2 подвержен рискам ввиду окончания срока действия ДПМ в конце 2024 г. Также есть риск размытия в результате допэмиссии. Дивиденды за 2023 г. вполне вероятны. Дивиденды за 2024 г. тоже возможны, но результаты за 2025 г. уже будут отрицательными. Дивидендная история может закончиться, если менеджмент не предпримет каких-то экстраординарных мер для сокращения издержек. [Не является индивидуальной инвестиционной рекомендацией]

Пост взят с международного финтех-медиа ресурса

ДЛЯ ЛЮДЕЙ