![Аватар сообщества AIRBNB [ABNB] [анализ]](/uploads/community/3/1712477903_ea3b283abb2db1a9377c4a8f014019d5.jpg)

Мнение по акциям AIRBNB [ABNB]. Взглдя на котировки. Мнение экспертов. Прогноз цены.

Мнение: Simply Wall St. Торгуется ли Airbnb, Inc. (NASDAQ:ABNB) со скидкой 32%? Ключевые выводы. - Прогнозируемая справедливая стоимость Airbnb составляет 232 доллара США на основе свободного денежного потока в капитале на 2-м этапе. - Текущая цена акций в $158 предполагает, что Airbnb потенциально недооценен на 32%. - Целевая цена ABNB в размере 152 долларов США, которую аналитики установили, на 34% ниже нашей оценки справедливой стоимости. Отражает ли майская цена акций Airbnb, Inc. (NASDAQ:ABNB ) ее реальную стоимость? Сегодня мы оценим внутреннюю стоимость акций, взяв ожидаемые будущие денежные потоки и дисконтировав их до их текущей стоимости. Один из способов добиться этого — использовать модель дисконтированного денежного потока (DCF). Подобные модели могут показаться недоступными для понимания непрофессионала, но им довольно легко следовать. Мы хотели бы предупредить, что существует множество способов оценки компании, и, как и метод DCF, каждый метод имеет свои преимущества и недостатки в определенных сценариях. Для тех, кто активно изучает анализ акций, представленная здесь модель анализа Simply Wall St может заинтересовать. Расчет. Мы используем двухэтапную модель роста, что означает, что мы учитываем два этапа роста компании. В начальный период компания может иметь более высокие темпы роста, а на втором этапе обычно предполагается стабильный темп роста. Для начала нам нужно оценить денежные потоки на ближайшие десять лет. Там, где это возможно, мы используем оценки аналитиков, но когда они недоступны, мы экстраполируем предыдущий свободный денежный поток (FCF) на основе последней оценки или отчетной стоимости. Мы предполагаем, что компании с сокращающимся свободным денежным потоком замедлят темпы сокращения, а компании с растущим свободным денежным потоком увидят замедление темпов роста в течение этого периода. Мы делаем это, чтобы отразить, что рост имеет тенденцию замедляться сильнее в первые годы, чем в последующие годы. В основе DCF лежит идея о том, что доллар в будущем менее ценен, чем доллар сегодня, поэтому мы дисконтируем стоимость этих будущих денежных потоков до их оценочной стоимости в сегодняшних долларах. Второй этап также известен как терминальная стоимость, это денежный поток бизнеса после первого этапа. Формула роста Гордона используется для расчета конечной стоимости при будущих ежегодных темпах роста, равных средней доходности 10-летних государственных облигаций за 5 лет, равной 2,4%. Мы дисконтируем денежные потоки терминала до сегодняшней стоимости по стоимости собственного капитала в размере 7,5%. Терминальная стоимость (TV) = свободный денежный поток 2033 × (1 + g) ÷ (r – g) = 10 млрд долларов США × (1 + 2,4%) ÷ (7,5%–2,4%) = 205 млрд долларов США. Текущая стоимость конечной стоимости (PVTV) = TV / (1 + r) 10 = 205 млрд долларов США ÷ (1 + 7,5%) 10 = 100 млрд долларов США Общая стоимость представляет собой сумму денежных потоков за следующие десять лет плюс дисконтированную конечную стоимость, в результате чего получается общая стоимость акционерного капитала, которая в данном случае составляет 147 миллиардов долларов США. Последний шаг — разделить стоимость собственного капитала на количество акций в обращении. По сравнению с текущей ценой акций в 158 долларов США, компания выглядит весьма недооцененной с дисконтом 32% к текущей цене акций. Допущения в любых расчетах оказывают большое влияние на оценку, поэтому лучше рассматривать ее как приблизительную оценку, а не точную до последнего цента. Предположения. Мы хотели бы отметить, что наиболее важными факторами дисконтированного денежного потока являются ставка дисконтирования и, конечно же, фактические денежные потоки. Соглашаться с этими вводными не обязательно, рекомендую переделать расчеты самостоятельно и поиграться с ними. DCF также не учитывает возможную цикличность отрасли или будущие потребности компании в капитале, поэтому он не дает полной картины потенциальной эффективности компании. Учитывая, что мы рассматриваем Airbnb как потенциальных акционеров, в качестве ставки дисконтирования используется стоимость собственного капитала, а не стоимость капитала (или средневзвешенная стоимость капитала, WACC), которая учитывает долг. В этом расчете мы использовали 7,5%, что основано на коэффициенте бета-версии, равном 1,106. Бета — это мера волатильности акций по сравнению с рынком в целом. Мы получаем нашу бета-коэффициент из средней по отрасли бета-коэффициента сопоставимых компаний в глобальном масштабе с установленным пределом от 0,8 до 2,0, что является разумным диапазоном для стабильного бизнеса. SWOT-анализ для Airbnb. Сила: - Рост прибыли за прошедший год превысил показатели отрасли. - Долг не рассматривается как риск. Слабость: - Никаких серьезных недостатков у ABNB не выявлено. Возможность: - Прогнозируется, что годовой доход будет расти быстрее, чем американский рынок. - Хорошая стоимость, основанная на коэффициенте P/E и оценочной справедливой стоимости. Угроза: - Прогнозируется, что годовая прибыль будет расти медленнее, чем на американском рынке. Следующие шаги: Оценка — это только одна сторона медали с точки зрения построения вашего инвестиционного тезиса, и в идеале она не будет единственной частью анализа, которую вы тщательно изучаете для компании. Невозможно получить надежную оценку с помощью модели DCF. Предпочтительно, чтобы вы применили различные случаи и предположения и посмотрели, как они повлияют на оценку компании. Если компания растет другими темпами или если стоимость ее акционерного капитала или безрисковая ставка резко меняются, результаты могут выглядеть совсем по-другому. Можем ли мы выяснить, почему компания торгуется с дисконтом к внутренней стоимости? Что касается Airbnb, есть три дополнительных элемента, которые вам следует изучить: 1. Финансовое здоровье : есть ли у ABNB здоровый баланс? Взгляните на наш бесплатный анализ баланса с шестью простыми проверками на ключевые факторы, такие как кредитное плечо и риск. 2. Будущие доходы : Каковы темпы роста ABNB по сравнению с его аналогами и более широким рынком? Углубитесь в консенсус-прогноз аналитиков на ближайшие годы, пообщавшись с нашими бесплатный график ожиданий роста аналитиков. 3. Другие солидные предприятия . Низкий долг, высокая рентабельность капитала и хорошие прошлые результаты являются основополагающими для сильного бизнеса. [Не является индивидуальной инвестиционной рекомендацией]

Пост взят с международного финтех-медиа ресурса

ДЛЯ ЛЮДЕЙ

![Аватар сообщества TESLA: АНАЛИЗ [TSLA]](/uploads/community/2/f129df75-e246-4a5d-8c20-eaff6c062745.jpg)

![Аватар сообщества IBM: АНАЛИЗ [IBM]](/uploads/community/4/ab564cc0-8b19-46ef-b2a4-3b9e3c9e8518.jpg)

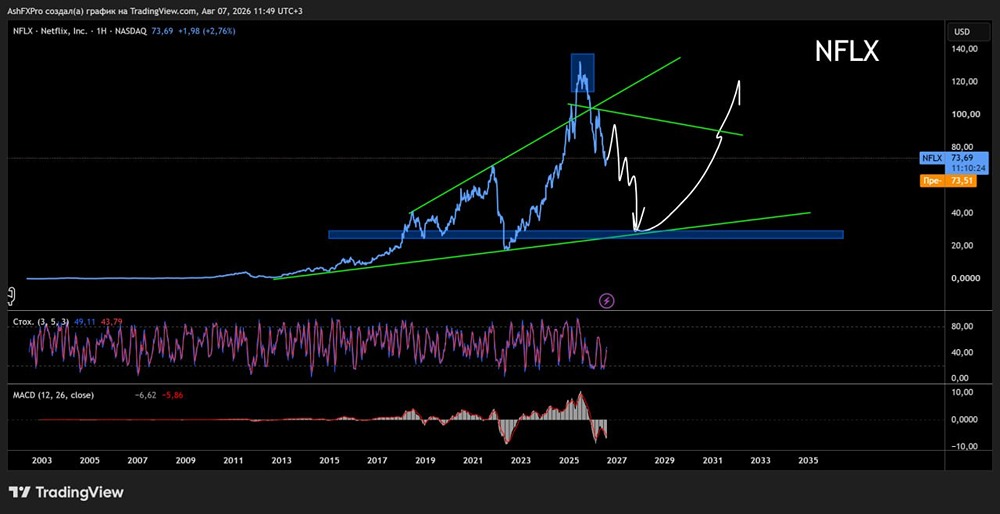

![Аватар сообщества NETFLIX: АНАЛИЗ [NFLX]](/uploads/community/3/606f7a4e-23d6-499b-a2b4-4b38965318b6.jpg)

![Аватар сообщества AMD: АНАЛИЗ [AMD]](/uploads/community/1/894e470a-3729-472e-a15b-988af2a88212.jpg)

![Аватар сообщества APPLE: АНАЛИЗ [AAPL]](/uploads/community/2/8ee2bc81-3017-4260-aab5-cc1313f7b90f.jpg)

![Аватар сообщества NVIDIA: АНАЛИЗ [NVDA]](/uploads/community/1/1712228745_f3e5a4177b63048df55d2123462834f3.jpg)

![Аватар сообщества ALPHABET: АНАЛИЗ [GOOGL]](/uploads/community/2/1712310301_688fa3342ad2f2b3979b4f76e983fa45.jpg)

![Аватар сообщества INTEL: АНАЛИЗ [INTC]](/uploads/community/1/db940dde-0e84-4f32-91b3-52ea85e8d9ee.jpg)

![Аватар сообщества STRATEGY: АНАЛИЗ [MSTR]](/uploads/community/5/2c11d846-91a8-4462-b768-3da3b48f1049.jpg)

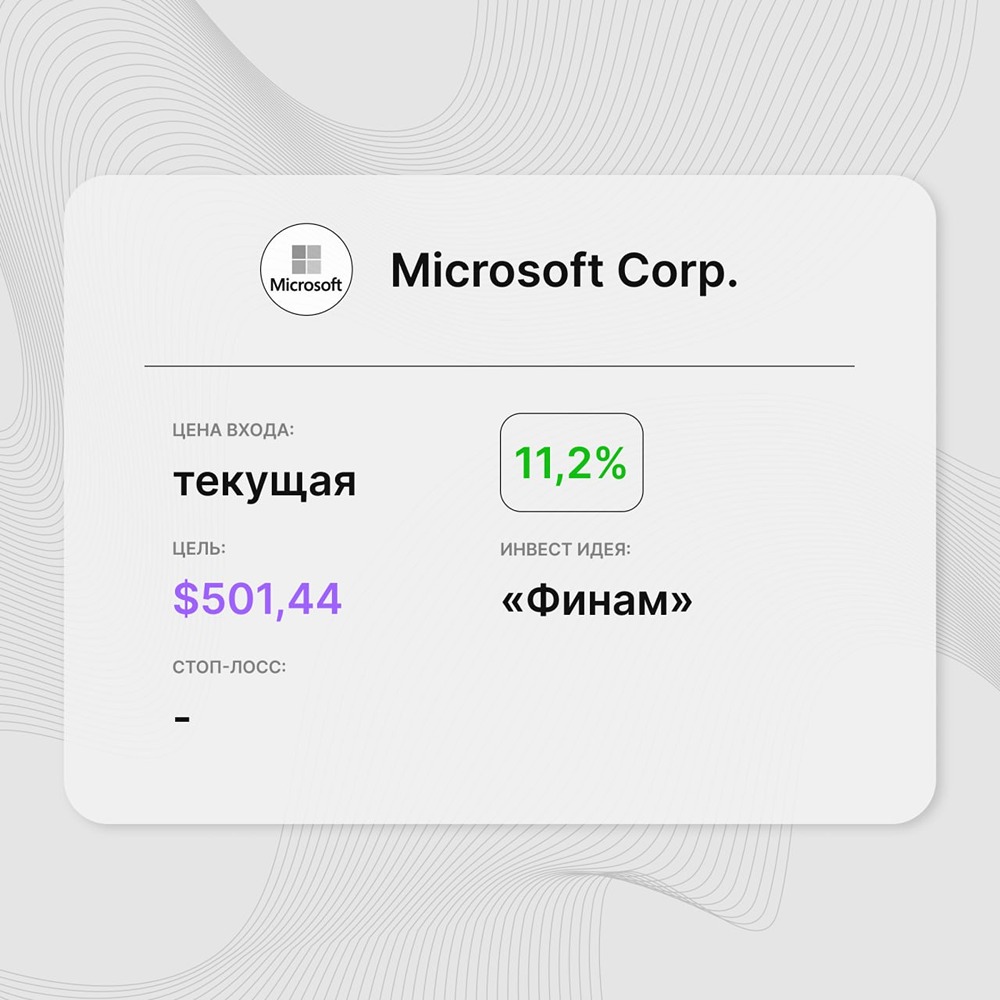

![Аватар сообщества MICROSOFT: АНАЛИЗ [MSFT]](/uploads/community/1/1712244871_a7f52f8fb3aa7e7c5faac3acf893455d.jpg)

![Аватар сообщества AMAZON: АНАЛИЗ [AMZN]](/uploads/community/2/4806295c-b32f-4199-beb9-679eade53dd5.jpg)

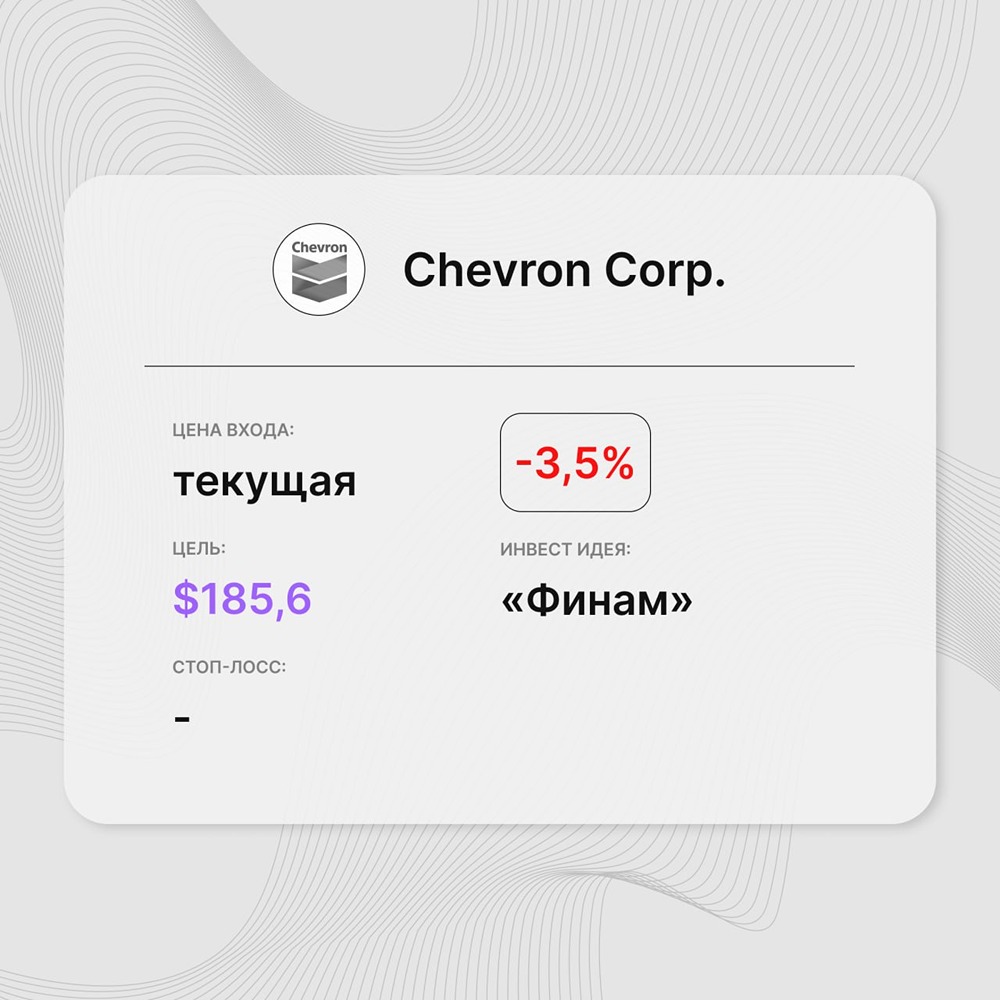

![Аватар сообщества CHEVRON: АНАЛИЗ [CVX]](/uploads/community/4/2e721dd1-b7ac-43fb-a62a-540d31796517.jpg)

![Аватар сообщества QUALCOMM: АНАЛИЗ [QCOM]](/uploads/community/2/1712305245_230b19da6eef3f6831920b8e485030a3.jpg)

![Аватар сообщества UBER: АНАЛИЗ [UBER]](/uploads/community/3/fd9ac95a-f2ed-421a-bf32-2dbb3d286fa7.jpg)

![Аватар сообщества SPACE X: АНАЛИЗ [SPCX]](/uploads/community/12/5512cb3a-d9b4-4f12-ae49-1c8ae2f69b8a.jpg)

![Аватар сообщества ADOBE: АНАЛИЗ [ADBE]](/uploads/community/2/7ce0a90f-396e-455c-899c-7ab9bdad78b4.jpg)

![Аватар сообщества ORACLE: АНАЛИЗ [ORCL]](/uploads/community/3/1712398578_52387bfe1297c23f71843cb8431c03ce.jpg)