![Аватар сообщества AMAZON: АНАЛИЗ [AMZN]](/uploads/community/2/4806295c-b32f-4199-beb9-679eade53dd5.jpg)

Мнение по акциям AMAZON. Анализ и аналитика от экспертов.

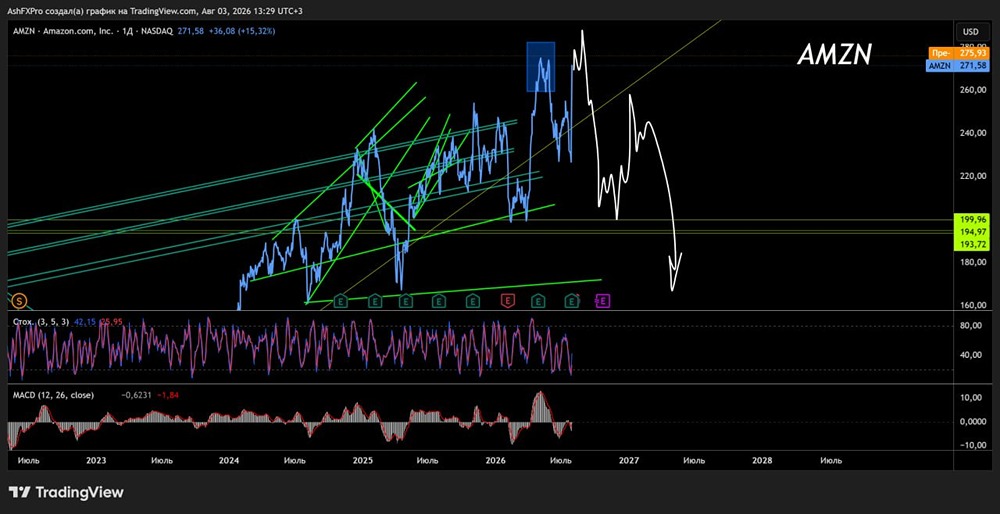

Мнение: The Motley Fool. Стоит ли покупать акции Amazon в 2024 году? Amazon (NASDAQ: AMZN) добилась значительных успехов за последние два десятилетия, принеся своим инвесторам огромное богатство. Но не слишком ли поздно для инвесторов, которые еще не купили акции, добавить Amazon в свой портфель? Вот три вопроса, которые нужно задать, чтобы ответить на этот вопрос: хороший ли это бизнес? Есть ли у него хорошие перспективы? И привлекательна ли цена акций? Amazon — хороший бизнес? У инвесторов есть много способов оценить бизнес-модель компании. Здесь необходимо оценить два элемента: зависимость клиентов и барьеры для входа. Захваченность клиентов связана со степенью лояльности клиентов к определенной компании или бренду, что затрудняет их переход к конкурентам. У Amazon степень вовлеченности клиентов достаточно высока по нескольким причинам. Возьмем , к примеру, электронную коммерцию . Amazon — крупнейшая платформа электронной коммерции в США, предлагающая самый широкий выбор товаров по привлекательным ценам. Это позволяет клиентам легко найти на Amazon практически все (по привлекательным ценам) без использования второй платформы. Кроме того, разветвленная сеть доставки Amazon позволяет покупателям очень удобно (и быстро) получать свои заказы. Покупатели в городских районах могут получить широкий ассортимент товаров в тот же день, когда они их заказывают. Ко всему вышеперечисленному добавляется членство Amazon Prime, которое позволяет клиентам платить разумно доступную плату и получать широкий спектр преимуществ, таких как бесплатная доставка, потоковые сервисы, эксклюзивные предложения и другие привилегии. Поскольку со временем к Prime добавляется больше преимуществ, у клиентов нет причин менять поставщика услуг онлайн-покупок, особенно после того, как они выработали привычку совершать покупки на Amazon. Следующий аспект — оценить барьер входа конкурентов в захват доли рынка у Amazon. И здесь Amazon показывает хорошие результаты по нескольким причинам. Например, Amazon является крупнейшей платформой электронной коммерции в США (с долей рынка 37,6%), что дает ей огромное преимущество перед конкурентами и новыми игроками. Это преимущество масштаба позволяет Amazon получать очень привлекательные цены от покупок и работать с наименьшими эксплуатационными затратами на единицу продукции (благодаря операционному рычагу), что помогает ей поддерживать свою стратегию низких цен. Кроме того, огромные инвестиции Amazon в инфраструктуру и технологии на протяжении многих лет — в операции, логистику и т. д. — помогают компании обеспечить один из лучших (если не лучший) опыт онлайн-покупок. На воссоздание такой инфраструктуры конкурентам потребуются годы (если не десятилетия) и колоссальный капитал. Короче говоря, высокая вовлеченность клиентов и огромный барьер для входа делают Amazon доминирующей платформой электронной коммерции на своих ключевых рынках, которую трудно заменить кем-либо. Каковы перспективы Amazon на ближайшие годы? В прошлом акции Amazon были выдающимися растущими акциями, но они не принесут пользы новым инвесторам, если компания не продолжит расти. Хорошая новость заключается в том, что есть веские причины для оптимизма в отношении перспектив Amazon на ближайшие несколько лет. Начнем с облачных вычислений, другого крупного бизнеса Amazon после электронной коммерции. Amazon Web Services (AWS) занимает 31% мирового рынка облачной инфраструктуры. Как и его брат в сфере электронной коммерции, AWS имеет преимущество масштаба, которое оно передает клиентам по низким ценам. Новичкам сложно предложить широкий спектр услуг по ценам, достаточно низким, чтобы переманить клиентов, главным образом из-за высоких издержек переключения при смене поставщика. Тем не менее, существует риск конкуренции со стороны существующих технологических гигантов, таких как Microsoft и Alphabet , которые со временем будут увеличивать свою долю рынка за счет Amazon, поскольку эти компании также активно развивают свой облачный бизнес. Однако, учитывая предстоящие огромные попутные ветры, в том числе продолжающуюся миграцию в облако и развитиеискусственный интеллект(ИИ), существует достаточно возможностей роста для процветания множества игроков. Аналогичным образом, бизнесу электронной коммерции Amazon еще предстоит пройти долгий путь, несмотря на значительную долю онлайн-рынка, поскольку ее общая доля на розничном рынке США составляет менее 10%. В долгосрочной перспективе компания может рассчитывать на продолжающийся рост проникновения электронной коммерции и расширение офлайн-магазинов, чтобы увеличить свою долю на розничном рынке. Кроме того, для поддержания своей машины роста она может зависеть от зарубежной экспансии на развивающихся рынках, таких как Индия. Другими словами, Amazon (несмотря на свои огромные размеры) может продолжать расти в обозримом будущем. Могут ли инвесторы купить акции по разумной цене? Инвестиционный анализ никогда не будет полным, пока инвесторы не оценят стоимость акций. Основное внимание здесь уделяется тому, чтобы они не переплачивали за акции, независимо от качества лежащего в их основе бизнеса. Хотя доступно бесконечное количество инструментов оценки, инвесторы могут выбрать простые показатели. Идея состоит в том, чтобы быть примерно правым, а не быть абсолютно неправым. Например, использование простых коэффициентов, таких как соотношение цены к продажам (PS), показывает, что текущий коэффициент PS Amazon, равный 3,4, находится примерно на среднем уровне за последние пять лет. За предыдущие пять лет это соотношение достигло минимума в 1,7 и максимума в 5,6. Таким образом, покупка акций Amazon сегодня, хотя она и не дает никаких скидок инвесторам, вероятно, все еще приемлема, учитывая качество ее бизнеса и текущие перспективы. Инвесторы с твердой убежденностью и долгосрочным горизонтом (минимум три года) могут рассмотреть возможность добавления акций Amazon в свой портфель. Автор: Lawrence Nga. [Не является индивидуальной инвестиционной рекомендацией]

Пост взят с международного финтех-медиа ресурса

ДЛЯ ЛЮДЕЙ

![Аватар сообщества TESLA: АНАЛИЗ [TSLA]](/uploads/community/2/f129df75-e246-4a5d-8c20-eaff6c062745.jpg)

![Аватар сообщества NETFLIX: АНАЛИЗ [NFLX]](/uploads/community/3/606f7a4e-23d6-499b-a2b4-4b38965318b6.jpg)

![Аватар сообщества IBM: АНАЛИЗ [IBM]](/uploads/community/4/ab564cc0-8b19-46ef-b2a4-3b9e3c9e8518.jpg)

![Аватар сообщества AMD: АНАЛИЗ [AMD]](/uploads/community/1/894e470a-3729-472e-a15b-988af2a88212.jpg)

![Аватар сообщества APPLE: АНАЛИЗ [AAPL]](/uploads/community/2/8ee2bc81-3017-4260-aab5-cc1313f7b90f.jpg)

![Аватар сообщества NVIDIA: АНАЛИЗ [NVDA]](/uploads/community/1/1712228745_f3e5a4177b63048df55d2123462834f3.jpg)

![Аватар сообщества ALPHABET: АНАЛИЗ [GOOGL]](/uploads/community/2/1712310301_688fa3342ad2f2b3979b4f76e983fa45.jpg)

![Аватар сообщества INTEL: АНАЛИЗ [INTC]](/uploads/community/1/db940dde-0e84-4f32-91b3-52ea85e8d9ee.jpg)

![Аватар сообщества STRATEGY: АНАЛИЗ [MSTR]](/uploads/community/5/2c11d846-91a8-4462-b768-3da3b48f1049.jpg)

![Аватар сообщества MICROSOFT: АНАЛИЗ [MSFT]](/uploads/community/1/1712244871_a7f52f8fb3aa7e7c5faac3acf893455d.jpg)

![Аватар сообщества CHEVRON: АНАЛИЗ [CVX]](/uploads/community/4/2e721dd1-b7ac-43fb-a62a-540d31796517.jpg)

![Аватар сообщества QUALCOMM: АНАЛИЗ [QCOM]](/uploads/community/2/1712305245_230b19da6eef3f6831920b8e485030a3.jpg)

![Аватар сообщества UBER: АНАЛИЗ [UBER]](/uploads/community/3/fd9ac95a-f2ed-421a-bf32-2dbb3d286fa7.jpg)

![Аватар сообщества ADOBE: АНАЛИЗ [ADBE]](/uploads/community/2/7ce0a90f-396e-455c-899c-7ab9bdad78b4.jpg)

![Аватар сообщества SPACE X: АНАЛИЗ [SPCX]](/uploads/community/12/5512cb3a-d9b4-4f12-ae49-1c8ae2f69b8a.jpg)

![Аватар сообщества ORACLE: АНАЛИЗ [ORCL]](/uploads/community/3/1712398578_52387bfe1297c23f71843cb8431c03ce.jpg)