![Аватар сообщества ЭСЭФАЙ: АНАЛИЗ [SFIN]](/uploads/community/3/1712481991_ae54296969db74d46cb1b9a65ff40bbd.jpg)

Почему акции ЭсЭфАй выросли на 41% за 2 дня: подробный разбор?

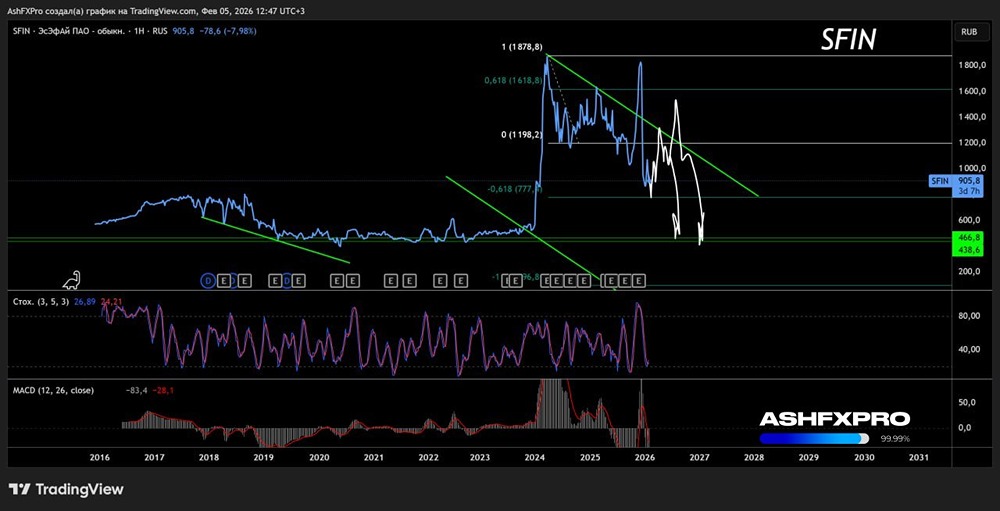

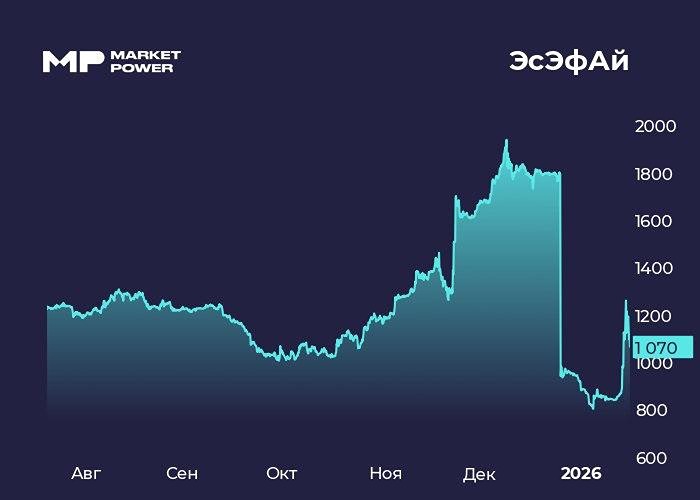

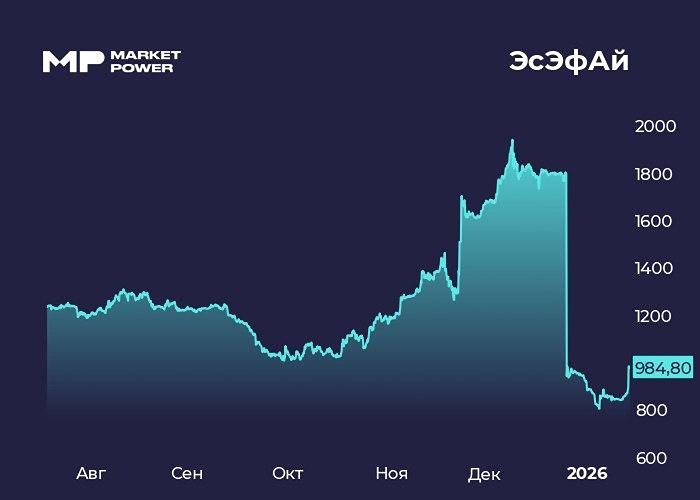

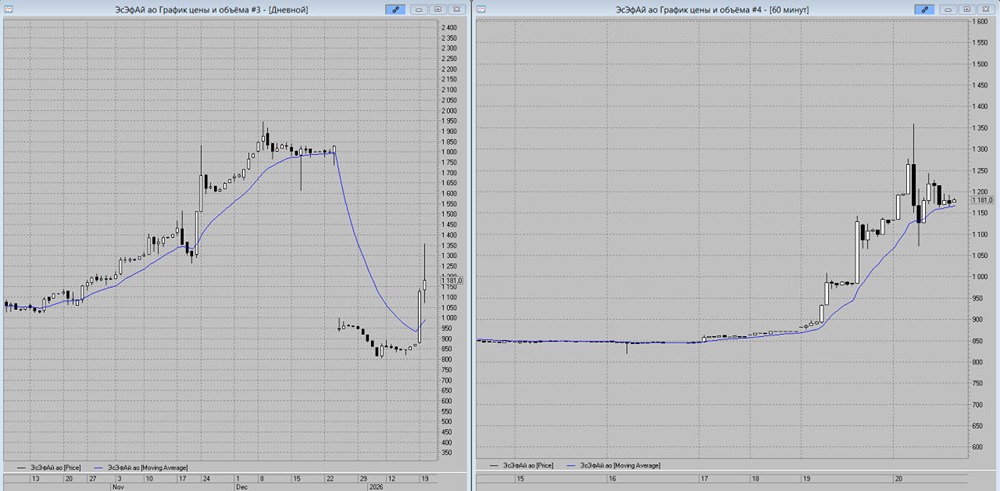

ЭсЭфАй: что происходит? 21 ноября акции ЭсЭфАй достигли максимума. За два торговых дня они выросли на 41% и достигли отметки в 1832 рубля. Давайте разберёмся, что произошло и какие уроки можно извлечь. Всё началось 18 ноября. Альфа-Банк объявил о готовности купить 105 млн акций Европлана у ЭсЭфАй. Это составляет 87,5% всех бумаг компании. Сумма сделки — 56,875 млрд рублей. По закону, если эмитент проводит крупную сделку (более 50% активов), он обязан выкупить акции у тех, кто не согласен с этой сделкой. Совет директоров ЭсЭфАй назначил цену выкупа — 1256 рублей за акцию. Участвовать в выкупе могли только те, кто держал бумаги на конец 20 ноября. Максимальная сумма на выкуп составила 10,2 млрд рублей или 10% от чистых активов. Это 8,1 млн акций ЭсЭфАй или до 16% от общего объёма. 21 ноября Совет директоров ЭсЭфАй объявил дивиденды с доходностью 60%. Акции резко выросли. Сейчас дивдоходность составляет 53%. Выплата составит 902 рубля на акцию или 43,857 млрд рублей в целом. Очевидно, что ЭсЭфАй выводит деньги от продажи Европлана адекватным способом. Это единоразовый дивиденд, который больше не повторится. На дивиденды направят 43,8 млрд рублей, а за Европлан компания получила 56,8 млрд. Остаток, вероятно, уйдёт на выкуп акций и баланс компании. Сделку уже одобрили, поэтому дивиденды объявили до фактического получения денег. Я не вижу рисков отмены сделки на общем собрании акционеров. Что останется у ЭсЭфАй? • Доля в 10,4% в М-Видео. По рынку это оценивается в 1,2 млрд рублей. Однако есть неопределённость с допэмиссией М-Видео. Это может изменить долю действующих акционеров почти в 10 раз. • Доля в 49% в непубличной компании ВСК. Оценить её сложнее, так как нет рыночной цены. Моя грубая оценка предполагает P/E около 4,5. Прибыль за 2024 год составила 11,1 млрд рублей. Это позволяет оценить всю компанию в 45–50 млрд рублей, а долю ЭсЭфАй — в 25 млрд. В итоге у ЭсЭфАй останется 25 млрд (доля ВСК) + 1,2 млрд (доля MVID), что составляет 26,2 млрд рублей. Это даёт справедливую цену акции около 600–620 рублей. После дивидендного гэпа цена упадёт примерно до 730 рублей за акцию. Есть риски дальнейшего снижения, когда эйфория от дивидендов пройдёт. Покупать сейчас нет смысла. Фундаментально актив стоит дешевле. Расчёты подтверждают это. Пока цена ЭсЭфАй не достигла 2040 рублей, выгоднее получить дивиденд 902 рубля (784 рубля после налога) и продать акции по оферте выкупа 1256 рублей. Это касается тех, кто купил акции не позже 20 ноября. Если вы уже успели заработать на росте, разумно зафиксировать прибыль и выйти из позиции. Справедливая цена акции по остаточным активам ниже рыночной за вычетом дивидендов. • Если вы хотите купить сейчас, не стоит. Я не заинтересован в ЭсЭфАй и не планирую держать его в долгосрочной перспективе. Гуцериев поступил правильно, выводя деньги без обхода миноритарных акционеров. Это пример справедливых условий для акционеров. Не является индивидуальной инвестиционной рекомендацией Пост взят с соцсети [M O N D I A R A](https://i.mondiara.com/) 👉 вот ссылка на канал: https://i.mondiara.com/i/c/sfi_analytics Скачать в [App Store](https://apps.apple.com/ru/app/m-o-n-d-i-a-r-a/id6475953453) Скачать в [Google Play](https://play.google.com/store/apps/details?id=com.mondiara.app) Валюта расчёта - Ваши добрые мысли! Спасибо, что с нами! Источник: Инвестиции Студента

Пост взят с международного финтех-медиа ресурса

ДЛЯ ЛЮДЕЙ

АДМИНИСТРАТОР

АДМИНИСТРАТОР