![Аватар сообщества ЭСЭФАЙ: АНАЛИЗ [SFIN]](/uploads/community/3/1712481991_ae54296969db74d46cb1b9a65ff40bbd.jpg)

Какие риски скрываются за привлекательными дивидендами ЭсЭфАй?

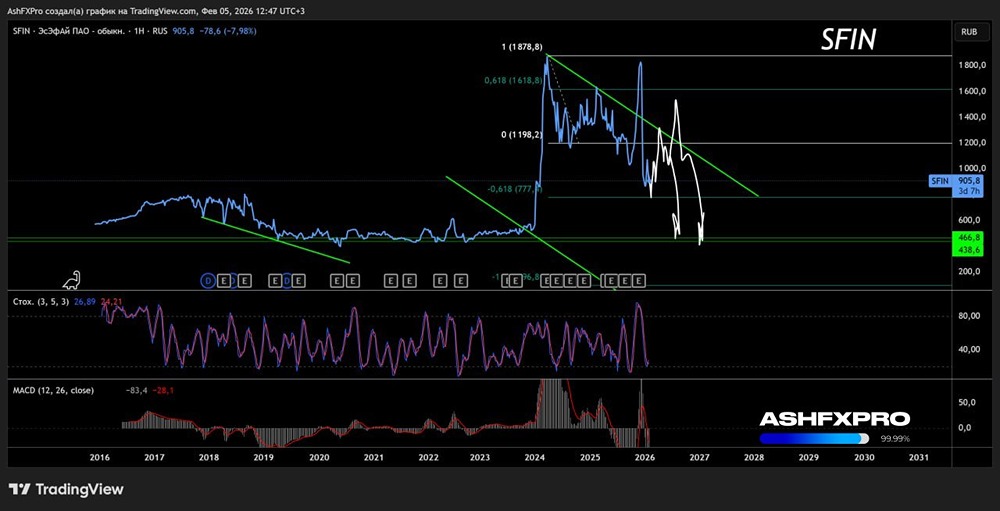

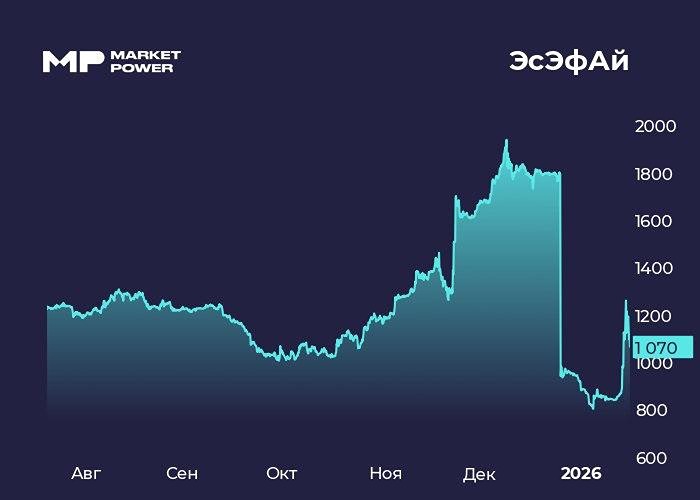

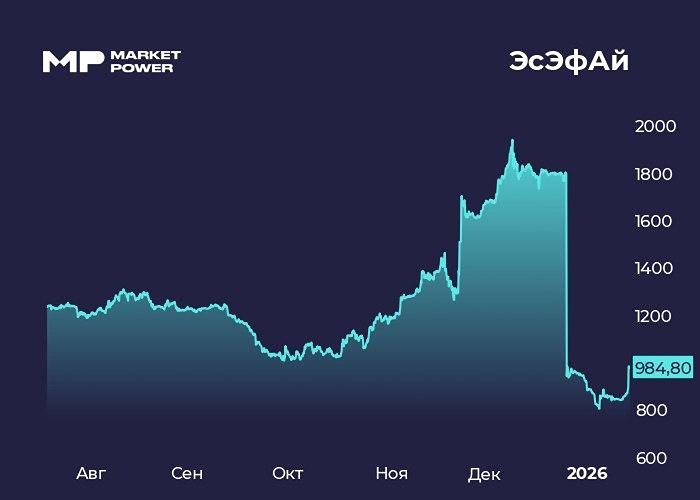

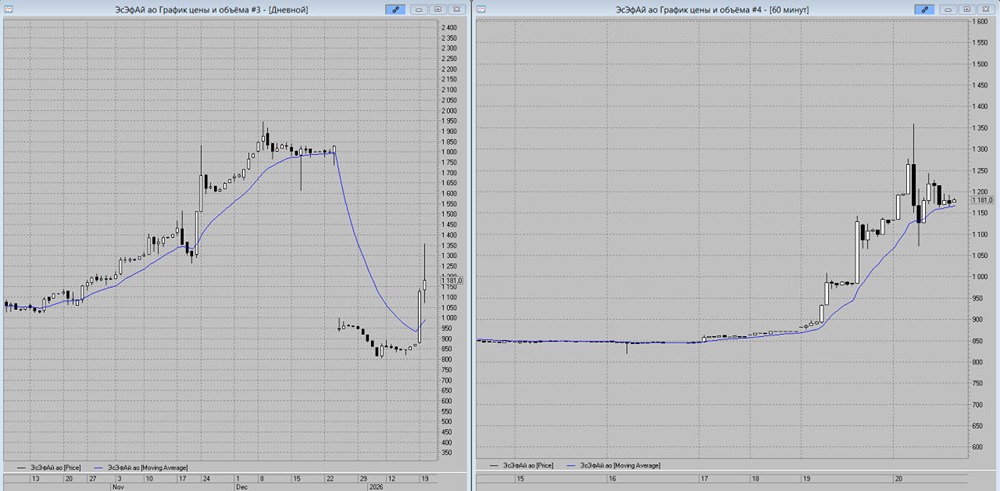

Супердивы взорвали рынок. Стоит ли входить сейчас? Совет директоров SFI рекомендовал выплатить огромные дивиденды — 902 рубля на акцию, что составляет около 54-60% доходности к текущей цене. Это стало возможным после продажи 87,5% доли в Европлане Альфе. Сегодня утром акции резко выросли более чем на 20%! Но давайте спокойно разберёмся, что это за выплата, как она повлияет на компанию и стоит ли покупать акции прямо сейчас. Откуда взялись эти деньги? Это разовый дивиденд, источником которого стали средства от продажи Европлана. После выплаты дивидендов и корректировки цены SFI получит около 50-57 миллиардов рублей. Это крупная сумма, сопоставимая с годовым денежным потоком многих публичных холдингов. Совет директоров предложил направить на выплаты 43,9 миллиарда рублей. Это одноразовый возврат капитала акционерам после монетизации актива. Что останется у SFI после этого? Это ключевой момент, который рынок часто не учитывает в момент ажиотажа. После продажи Европлана у холдинга останутся: - 49% акций ВСК — стабильный, но не растущий бизнес; - 10% акций М.Видео — проблемный актив, который с 2022 года больше тратит деньги, чем приносит прибыль; - денежные остатки и казначейский пакет акций; - несколько мелких активов. Таким образом, структура компании после дивидендов резко изменится. Европлан был главным драйвером стоимости, и теперь его нет. Оценка оставшихся активов, по мнению рынка и аналитиков, составляет около 1100-1200 рублей за акцию. Однако холдинги обычно стоят ниже суммы своих частей — дисконт в 10-20% здесь норма. Поэтому реалистичная оценка после отсечки составляет примерно 900-1000 рублей. Теперь о рисках. • Дивиденды должны быть утверждены на общем собрании акционеров, которое состоится 14 декабря. Если решение не пройдёт, акции могут резко упасть. Вероятность такого сценария мала, но рынок обязан учитывать подобные риски. • После отсечки может возникнуть огромный дивидендный гэп. Гэп в 50-60% закрыть нечем, так как Европлана больше нет, а денежный поток холдинга сократился. В прошлом такие гэпы не закрывались годами, а иногда и вовсе не закрывались. • Будущие дивиденды остаются под вопросом. После выплаты компания останется с: - меньшим набором активов; - меньшими денежными потоками; - высокой зависимостью от ВСК; - тяжёлым М.Видео в структуре. • Риск делистинга или выкупа. SFI — это не операционная компания, а холдинг с крупными акционерами. После продажи главного актива такие компании иногда переходят в частные руки. Так стоит ли покупать сейчас? На наш взгляд, заходить в акции ради разового дивиденда — плохая стратегия. Заработать смогут те, кто держал акции до рекомендации дивидендов. А те, кто купит на ажиотаже, рискуют получить убыток из-за дивидендного гэпа, который может не закрыться никогда. Не является индивидуальной инвестиционной рекомендацией Пост взят с соцсети [M O N D I A R A](https://i.mondiara.com/) 👉 вот ссылка на канал: https://i.mondiara.com/i/c/sfi_analytics Скачать в [App Store](https://apps.apple.com/ru/app/m-o-n-d-i-a-r-a/id6475953453) Скачать в [Google Play](https://play.google.com/store/apps/details?id=com.mondiara.app) Валюта расчёта - Ваши добрые мысли! Спасибо, что с нами!

Пост взят с международного финтех-медиа ресурса

ДЛЯ ЛЮДЕЙ

АДМИНИСТРАТОР

АДМИНИСТРАТОР