![Аватар сообщества ЭСЭФАЙ: АНАЛИЗ [SFIN]](/uploads/community/3/1712481991_ae54296969db74d46cb1b9a65ff40bbd.jpg)

ЭсЭфАй: мега-дивиденды или предвестник ликвидации бизнеса?

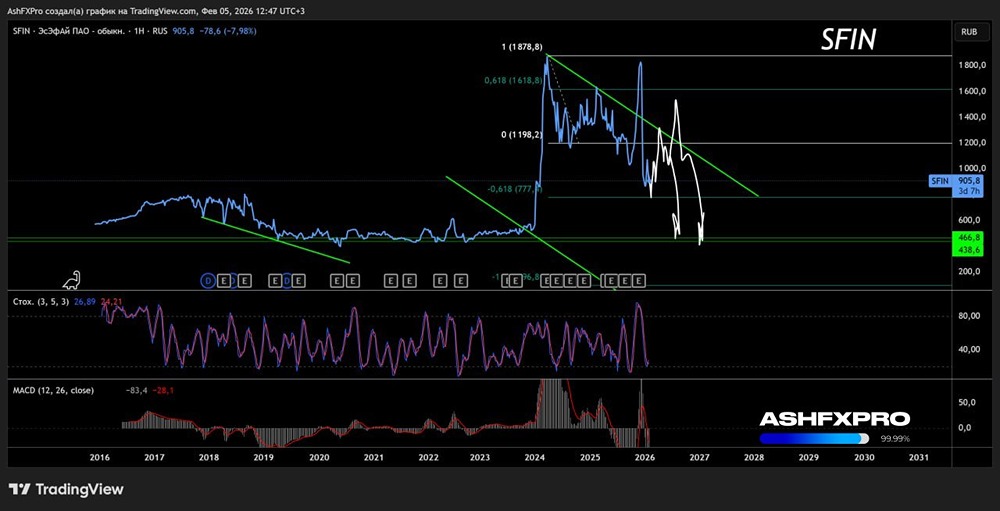

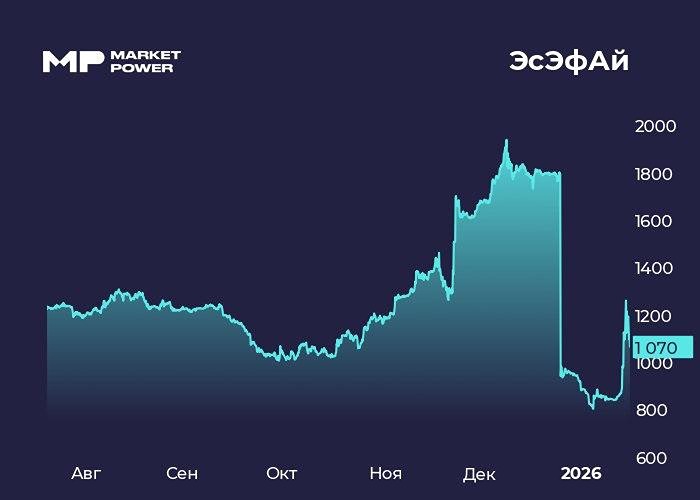

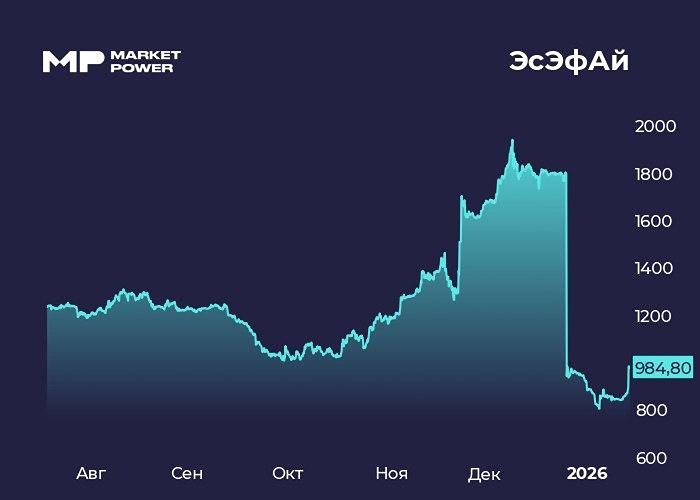

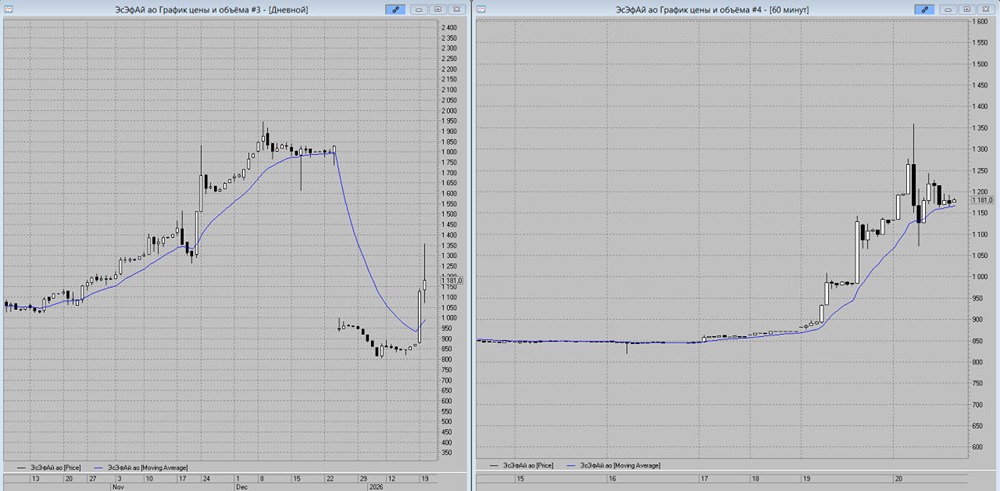

ЭсЭфАй раздаёт мега-дивиденды: что это значит? Интересный поворот произошёл с продажей Европлана компанией ЭсЭфАй. Я собиралась рассмотреть отчёт Европлана за 9 месяцев и обсудить это, но решение ЭсЭфАй о выплате мега-дивидендов заставило меня пересмотреть планы. Вот хронология событий: 18 ноября 2025 г. • ЭсЭфАй объявила о продаже своей доли (87,5%) в Европлане Альфа-Банку. • Оценка бизнеса Европлана составила ₽65 млрд, а ожидаемые поступления в холдинг — около ₽56 млрд. 21 ноября 2025 г. • Совет директоров рекомендовал выплатить промежуточные дивиденды за 9 месяцев 2025 г. в размере ₽902 на акцию. 14 декабря 2025 г. • Внеочередное общее собрание акционеров (ВОСА). На повестке: 1. Утверждение дивидендов в размере ₽902 на акцию. 2. Одобрение сделки по продаже Европлана. 3. Проведение добровольного выкупа акций у несогласных акционеров. Принять участие в собрании смогут акционеры ЭсЭфАй по состоянию на 20 ноября 2025 года. Под будущий выкуп акций попадут только те инвесторы, которые владели акциями ЭсЭфАй на эту дату. 25 декабря 2025 г. • Дата закрытия реестра акционеров для выплаты дивидендов. • Последний день покупки акций с правом на дивиденд ₽902 — 24 декабря. После 14 декабря (точная дата не определена) • Выкуп акций у акционеров, которые проголосовали против сделки с Европланом или не приняли участие в голосовании. • Цена выкупа: ₽1 256,40 за акцию. • Объём выкупа ограничен 10% чистых активов (9,2 млрд рублей), что может составить до 2/3 free float. • Точные сроки зависят от завершения ВОСА и оформления всех процедур. Право на выкуп акций не связано с дивидендной отсечкой. Оно привязано к реестру акционеров на 20 ноября, а не к 25 декабря. Согласно расчётам, из 56 млрд рублей, полученных от продажи Европлана, 43,8 млрд рублей будут направлены на выплату дивидендов, а ещё 9,2 млрд рублей — на выкуп акций у акционеров. После этих операций у самой компании останется доля 49% в САО ВСК, 9,9% в М.Видео, а также небольшие дочерние компании, такие как Регион Эстейт и ЭсЭфАй Кэпитал. Кроме того, компания будет располагать примерно 3 млрд рублей кэша. Много это или мало? Мало. По моим оценкам, эта комбинация снизит справедливую цену акций ЭсЭфАй до 650–700 рублей за акцию после всех выплат (при текущих 1600 рублей, которые были целевым ориентиром после полугодовой отчётности). Если вспомнить, что недавно ходили слухи о продаже ЭсЭфАй и ВСК, а также М.Видео, ситуация начинает напоминать формирование классической «зомби-компании» без реальных активов, как Лензолото. Если учесть, что добровольный выкуп акций у миноритариев может сократить free float с 22% до 6–7%, делистинг становится вполне реальным. В этих условиях участие в добровольном выкупе акций также представляется весьма вероятным. И скорее всего, лимита на выкуп акций может не хватить всем. История действительно интересная. Взрывной рост на фоне 60%-х дивидендов может продолжиться и акции могут вырасти до 1900–2000 рублей. Но что будет дальше с ЭсЭфАй? Это большой вопрос. На данный момент возможны два варианта: либо огромный дивидендный гэп, который никогда не закроется, либо последующая продажа оставшегося бизнеса, превращение компании в «зомби» и делистинг. Если у вас есть акции ЭсЭфАй в портфеле, стоит задуматься, стоит ли участвовать в отсечке. Особенно учитывая, что в рамках добровольного выкупа могут выкупить далеко не все акции. Не является индивидуальной инвестиционной рекомендацией Пост взят с соцсети [M O N D I A R A](https://i.mondiara.com/) 👉 вот ссылка на канал: https://i.mondiara.com/i/c/sfi_analytics Скачать в [App Store](https://apps.apple.com/ru/app/m-o-n-d-i-a-r-a/id6475953453) Скачать в [Google Play](https://play.google.com/store/apps/details?id=com.mondiara.app) Валюта расчёта - Ваши добрые мысли! Спасибо, что с нами! Источник: Investillion - про инвестиции

Пост взят с международного финтех-медиа ресурса

ДЛЯ ЛЮДЕЙ

АДМИНИСТРАТОР

АДМИНИСТРАТОР