![Аватар сообщества ЭСЭФАЙ: АНАЛИЗ [SFIN]](/uploads/community/3/1712481991_ae54296969db74d46cb1b9a65ff40bbd.jpg)

Как повлияет продажа Европлана на стоимость акций ЭсЭфАй?

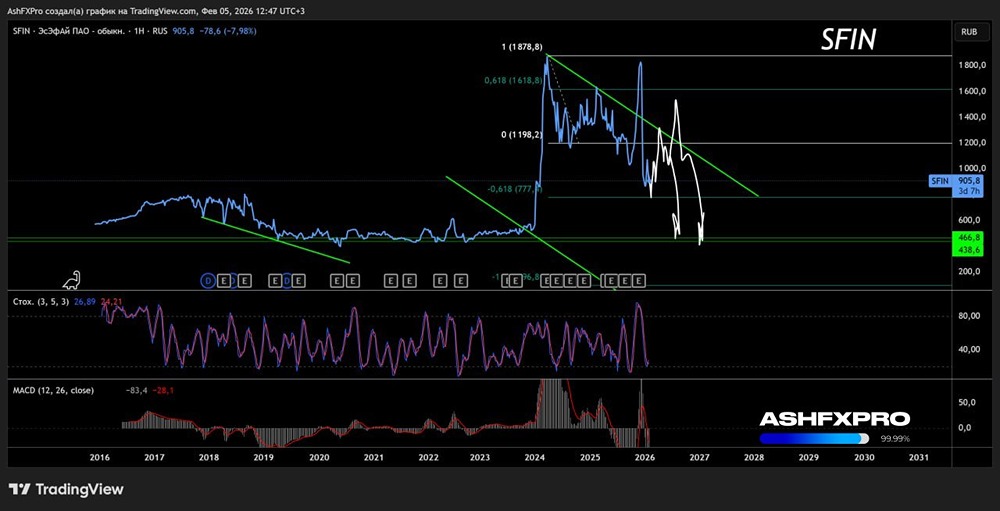

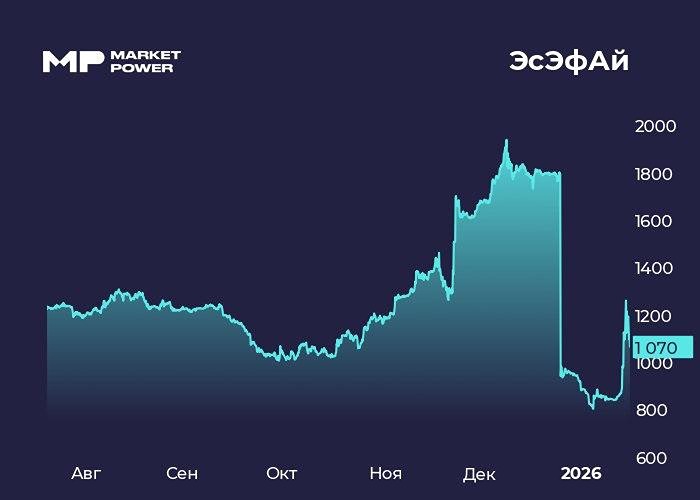

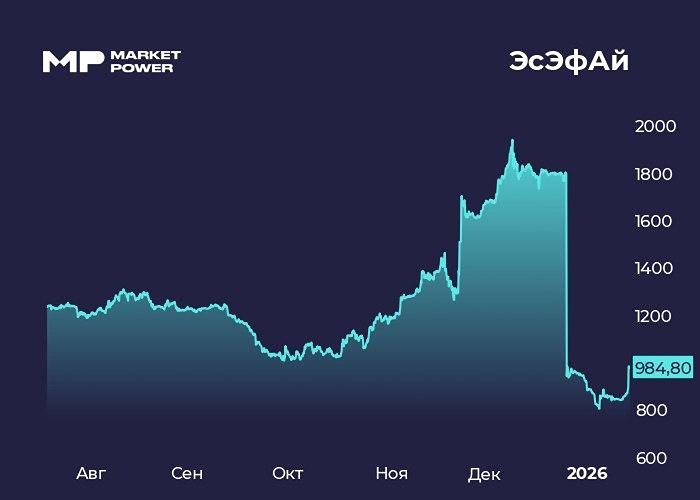

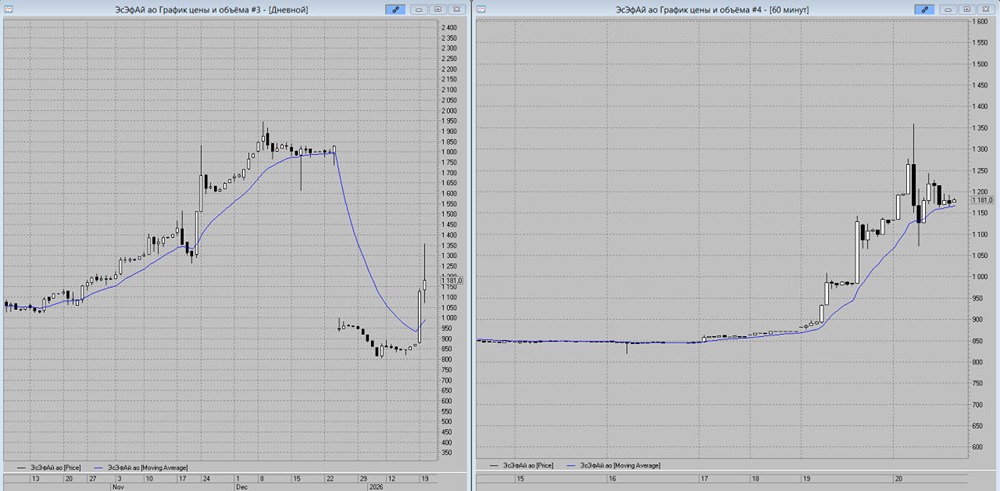

Сделка века: ЭсЭфАй продал Европлан Альфа-банку Сегодня официально объявлено о продаже Альфа-банку 87,5% акций Европлана за 65 млрд рублей. Мы предсказывали это ещё в отчёте #SFIN, когда говорили о переоценке компании перед продажей стратегическому инвестору. На первый взгляд, акционеры обеих компаний расстроились: акции упали примерно на 3%. Но давайте посмотрим на ситуацию шире. Что ждёт акционеров Европлана? Перед закрытием сделки компания выплатит дивиденды за девять месяцев — почти 7 млрд рублей. Это стандартная практика: при смене владельца накопленная прибыль распределяется между старыми акционерами. Таким образом, миноритарии получат свою долю двумя способами: через дивиденды и обязательное предложение от Альфы. Альфа обещает сохранить публичный статус Европлана. Однако практика подобных сделок показывает, что банк может как поддерживать листинг, так и постепенно консолидировать компанию. Главное, что миноритарии получат справедливую цену. Что это значит для SFI? Для ЭсЭфАй это крупнейшая монетизация портфеля за последние годы. Получив более 50 млрд рублей (после вычета дивидендов), компания сможет: • Снизить долговую нагрузку. • Перераспределить капитал в М.Видео и другие активы. • Направить часть средств на специальные дивиденды или обратный выкуп акций. Хотя официально о специальных дивидендах не объявлено, рынок будет ждать намёков. После закрытия сделки отчётность покажет мощный разовый эффект, а структура холдинга станет легче. Зачем Альфе Европлан? Альфа давно стремится усилить позиции в сегменте малого и среднего бизнеса. Лизинг — ключевой продукт для МСБ, и Европлан здесь — эталон: сильная IT-платформа, устоявшаяся модель продаж и клиентская база, которую трудно воспроизвести с нуля. Покупка Европлана даст банку быстрый доступ к отрасли, где раньше он был представлен лишь частично, а также поток клиентов, идеально подходящих для банковских услуг. Эффект для Альфы — не финансовый, а структурный: лизинг станет входной точкой для дальнейшего развития бизнеса — от расчётно-кассового обслуживания до страховок, кредитов и услуг для бизнеса. Итог: Для Европлана сделка означает новую инфраструктуру, надёжного партнёра и возможность быстрее расти. Для миноритариев — разовый дивиденд и обязательную оферту по справедливой цене. Для ЭсЭфАй — крупнейшую монетизацию и перезагрузку стратегии. А для Альфы — важный шаг к созданию мощной экосистемы, которая может стать источником роста в ближайшее время. Не является индивидуальной инвестиционной рекомендацией Пост взят с соцсети [M O N D I A R A](https://i.mondiara.com/) 👉 вот ссылка на канал: https://i.mondiara.com/i/c/sfi_analytics Скачать в [App Store](https://apps.apple.com/ru/app/m-o-n-d-i-a-r-a/id6475953453) Скачать в [Google Play](https://play.google.com/store/apps/details?id=com.mondiara.app) Валюта расчёта - Ваши добрые мысли! Спасибо, что с нами! Источник: IF Stocks

Пост взят с международного финтех-медиа ресурса

ДЛЯ ЛЮДЕЙ

АДМИНИСТРАТОР

АДМИНИСТРАТОР