![Аватар сообщества ЭСЭФАЙ: АНАЛИЗ [SFIN]](/uploads/community/3/1712481991_ae54296969db74d46cb1b9a65ff40bbd.jpg)

Дивиденды ЭсЭфАй — 120–140 руб.: реально ли?

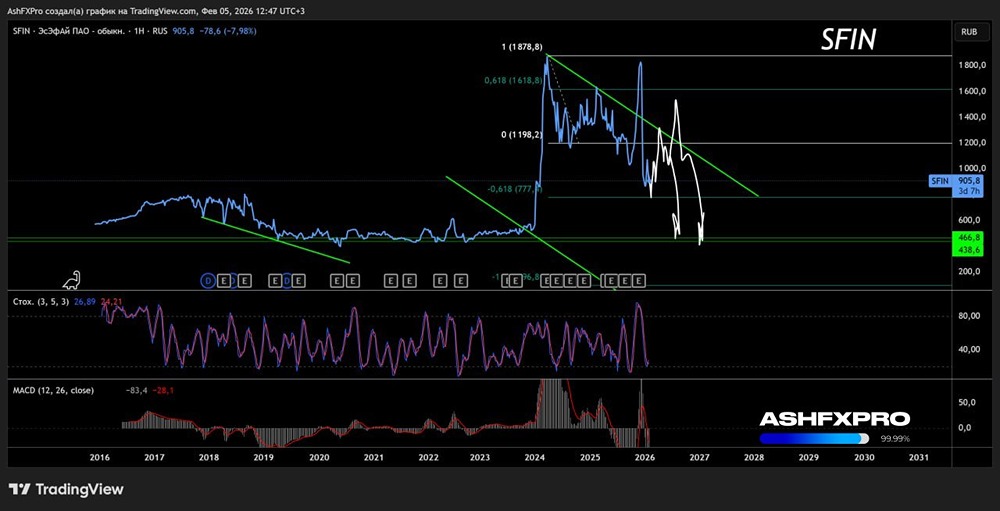

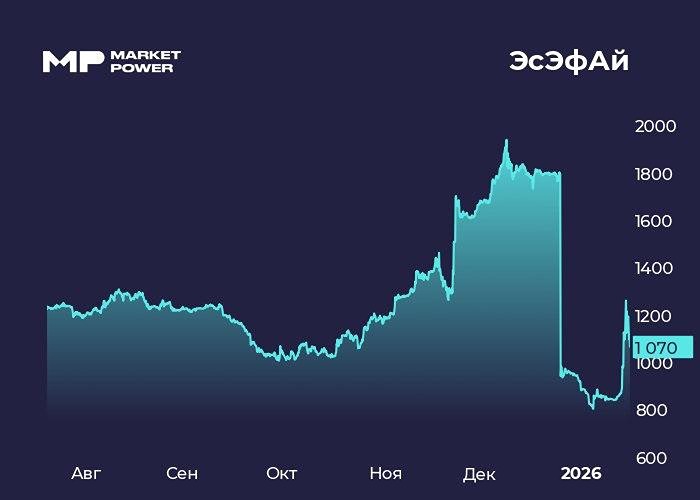

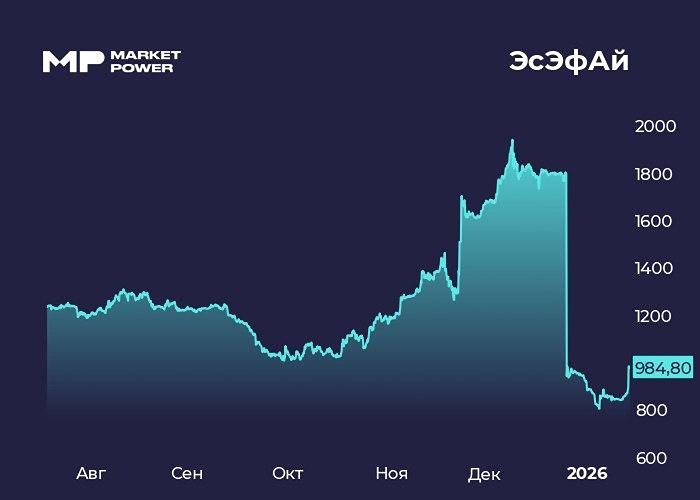

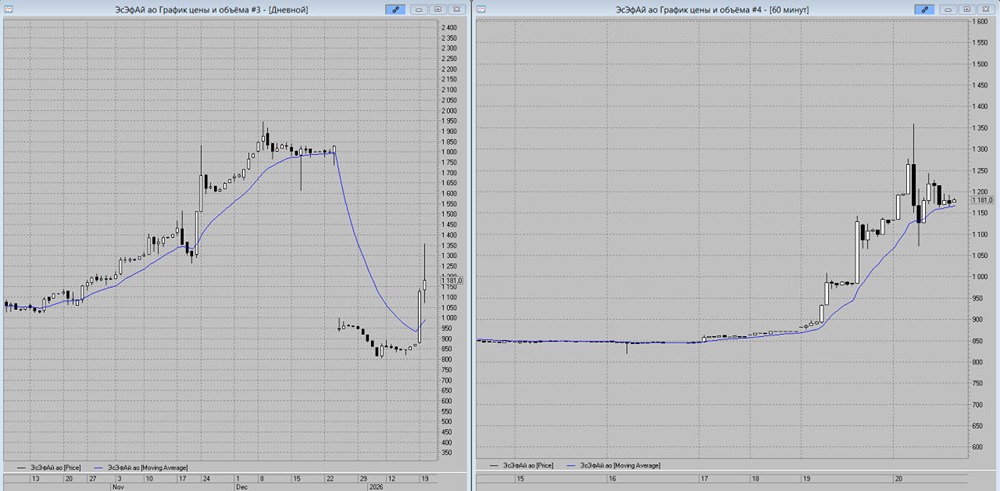

Перспективная дивидендная фишка Сегодня обсудим финансовые результаты инвестиционного холдинга SFI, который владеет Европланом. Посмотрим, как дела у ключевого лизингового актива в непростые времена: - Доходы от операций: 14,4 млрд руб (-35,6% г/г) - Активы: 310,4 млрд руб (-12,2% г/г) - Чистая прибыль: 5,9 млрд руб (-57,2% г/г) В первом полугодии SFI столкнулся с давлением из-за проблем в автолизинге (Европлан). Доходы от операций упали на 35,6% – до 14,4 млрд руб. Активы сократились на 12,2% – до 310,4 млрд руб, что связано с уменьшением лизингового портфеля Европлана. Чистая прибыль снизилась на 57,2% – до 5,9 млрд руб. - Процентные расходы выросли с 13,6 до 18,2 млрд руб. - Резервы увеличились с 2,8 до 10,5 млрд руб. Что можно отметить? - Чистые процентные доходы выросли с 12,5 до 13,1 млрд руб. - Расходы на персонал сократились с 4,4 до 4,1 млрд руб. - Дочерняя компания ВСК внесла вклад в чистую прибыль в размере 3,4 млрд руб., что составляет 49% от общей прибыли SFI в 2025 году. ВСК остается лидером в ключевых сегментах страхования. Какие преимущества у SFI? • Казначейский пакет: У SFI есть 4,64% акций от уставного капитала. Менеджмент планирует принять решение о будущем пакета. Одна из опций – продажа рыночным инвесторам или погашение, что увеличит ликвидность. • SFI – дивидендная фишка: По итогам 2024 года SFI выплатила дивиденды в размере 311,1 руб на акцию, что дало доходность 20,9% на момент отсечки. Дивиденды за 9 месяцев 2025 года могут составить 120-140 руб на акцию (до ~12,5%). Европлан за тот же период планирует направить на дивиденды около 7 млрд руб, что даст 10,8% доходности. Полный дивиденд за 2025 год будет зависеть от финансового отчета Европлана за 3 и 4 кварталы. Итог: С начала года акции SFI упали на 20% из-за проблем Европлана. Финансовые результаты SFI и Европлана часто коррелируют, и первые признаки восстановления рынка автолизинга дают надежду. Несмотря на трудности, бизнес-модель SFI и Европлана устойчива. У холдинга нет долгов, расходы на персонал сокращаются, нет необоснованных трат, например, на вознаграждение менеджмента. Благодаря допэмиссии "МВидео", доля SFI в компании уменьшится на 10%, что также позитивно. Акции SFI фундаментально недооценены. Дисконт к активам составляет около 36%, а оценка по P/E = 4,4x выглядит привлекательной. Улучшение ситуации в Европлане в ближайшие 12 месяцев положительно скажется на финансовых показателях SFI. Долгосрочный таргет – 1600 руб за акцию (апсайд ~44%). Акции SFI не очень ликвидны, поэтому для их переоценки нужны серьезные драйверы, которые, надеюсь, появятся в ближайшее время. Не является индивидуальной инвестиционной рекомендацией Пост взят с соцсети [M O N D I A R A](https://i.mondiara.com/) 👉 вот ссылка на канал: https://i.mondiara.com/i/c/sfi_analytics Скачать в [App Store](https://apps.apple.com/ru/app/m-o-n-d-i-a-r-a/id6475953453) Скачать в [Google Play](https://play.google.com/store/apps/details?id=com.mondiara.app) Валюта расчёта - Ваши добрые мысли! Спасибо, что с нами! Источник: Фундаменталка

Пост взят с международного финтех-медиа ресурса

ДЛЯ ЛЮДЕЙ

АДМИНИСТРАТОР

АДМИНИСТРАТОР