![Аватар сообщества ЭСЭФАЙ: АНАЛИЗ [SFIN]](/uploads/community/3/1712481991_ae54296969db74d46cb1b9a65ff40bbd.jpg)

ЭсЭфАй: стоит ли инвестировать в акции компании сейчас?

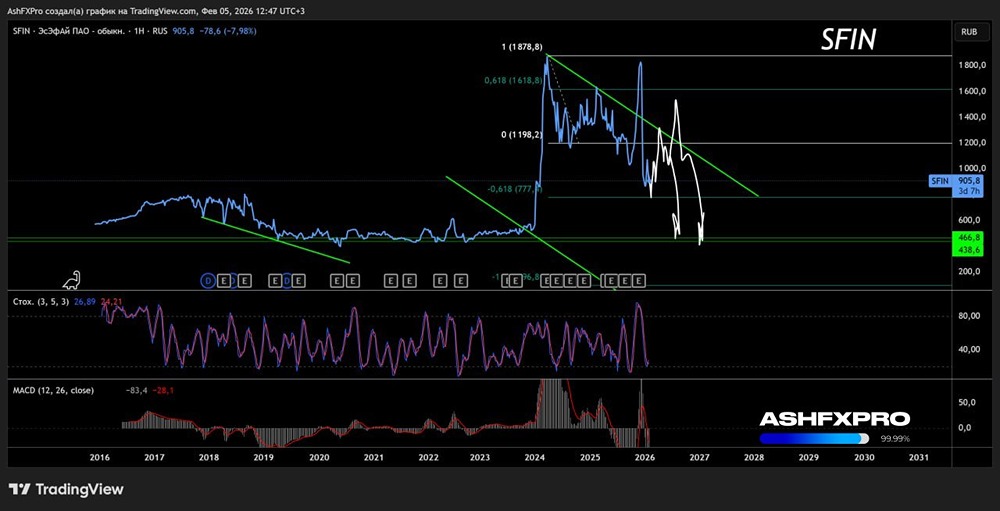

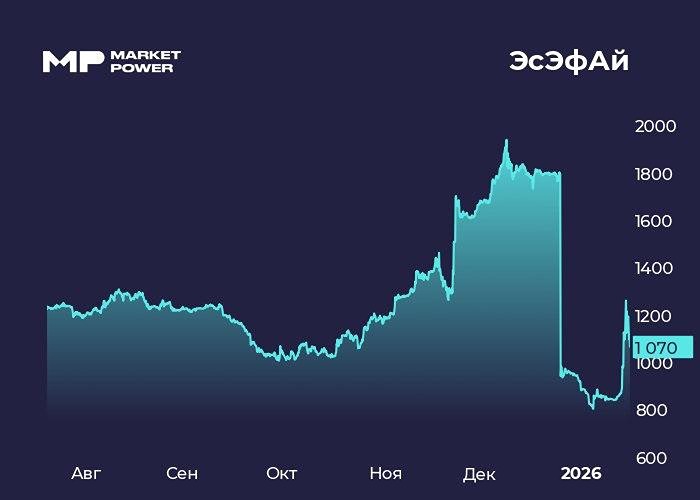

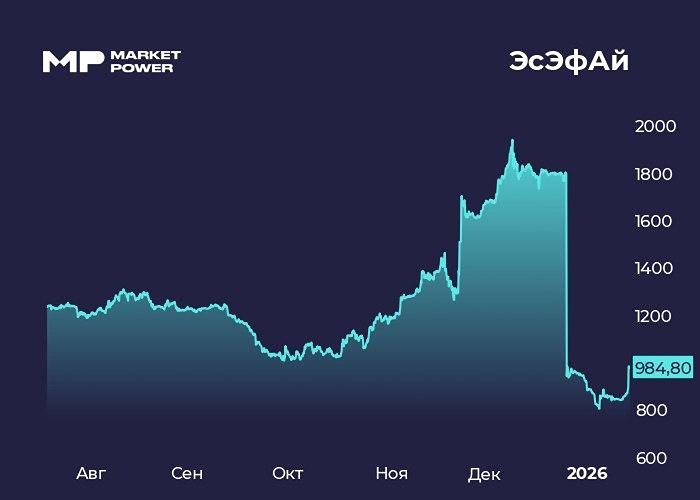

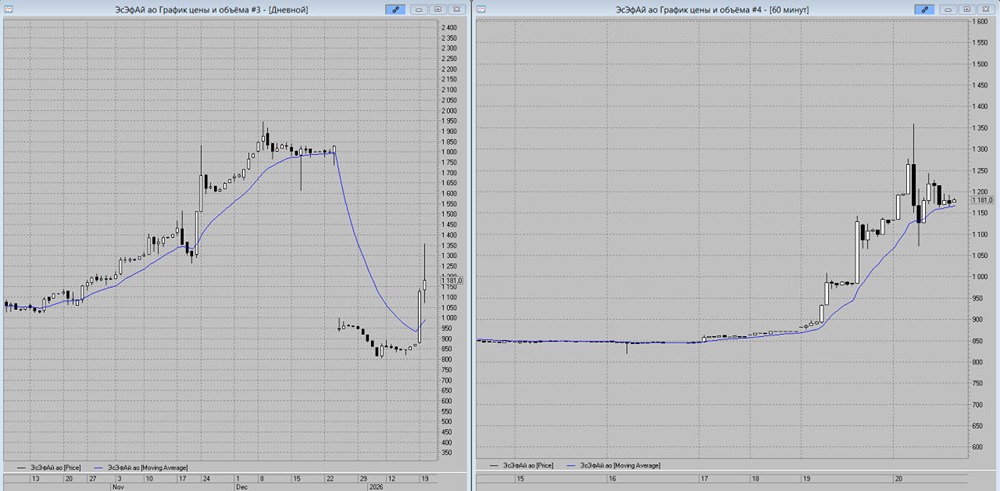

Аналитика по компании 🔹 Сектор: финансы Последний обзор компании ЭсЭфАй я проводил 27 июня, когда акции стоили 1241 рубль. Я тогда отметил, что если цена опустится ниже уровня поддержки около 1200 рублей, то падение может быть значительным. Акции не удержали поддержку и опустились до 1000 рублей. Сейчас они торгуются по 1039 рублей. Давайте посмотрим, что нас ждет дальше. 🔹 Основные метрики • Капитализация: 642 миллиарда долларов. • P/E: 4,17. • P/S: 1,12. • P/B: 0,57. • EPS: 249,52 рубля. По сравнению с прошлым обзором, акции стали дороже по P/E, но дешевле по P/S и P/B. В целом ситуация осталась примерно такой же. Давайте разберемся подробнее. 🔹 Новостной фон • SFI МСФО за первое полугодие 2025 года: прибыль составила 3,13 миллиарда рублей, что меньше, чем 15,29 миллиарда рублей годом ранее. • За этот период других значимых новостей не было. 🔹 Финансовое здоровье • Собственный капитал за первое полугодие 2025 года снизился на 1%, тогда как в 2024 году он вырос на 26%. • Обязательства уменьшились на 17% до 210 миллиардов рублей, а в 2024 году они выросли на 9%. • Debt/Equity: 2,1, что лучше, чем в 2024 году — 2,49. Собственный капитал и обязательства снизились. Для финансовой компании это означает снижение выручки. Финансовое состояние компании стабильное, но ситуация немного ухудшилась. 🔹 Выручка и прибыль • Выручка за первое полугодие 2025 года выросла на 1%, в то время как в 2024 году она увеличилась на 47%. • Прибыль за первое полугодие 2025 года снизилась на 41%, а в 2024 году выросла на 18%. • Свободный денежный поток увеличился на 651% и составил 61,9 миллиарда рублей. 🔹 Будущее и оценки Прогнозов нет. 🔹 Основные акционеры • 72,26% акций принадлежит Саиду Гуцериеву. • 23,1% акций находятся в свободном обращении. • 4,64% акций принадлежат самой компании (казначейские акции). 🔹 Сравнение с конкурентами Компания занимает среднюю позицию по капитализации в своем секторе. По метрикам она оценивается дешевле рынка. По рентабельности она находится на среднем уровне. За последние пять лет рост выручки оказался лучше, чем у конкурентов. В моем последнем разборе компания заняла третье место в своем секторе. 🔹 Дивиденды • 2018 год: 2,46%. • 2019 год: 2,8%. • 2023 год: 6,93%. • 2024 год: 17,87%. • 2025 год: 5,77%. Дальнейшая информация о дивидендах пока неизвестна. Если выплата будет, то ожидается в декабре. 🔹 Технический анализ Я ожидаю небольшого дальнейшего снижения и скорого отскока или разворота. Индикаторы дневного таймфрейма указывают на рост, но сильного потенциала для роста на данный момент нет, так как выручка и прибыль либо сократились, либо потеряли свои темпы роста. Мое видение движения цены я отобразил на графике. 🔹 Выводы У компании нет серьезных проблем, но потенциал роста ограничен. На нее влияют высокие процентные ставки и общая слабость российской экономики. Если ситуация не изменится, то в 2025 году и в первом-втором кварталах 2026 года положение может ухудшиться. Триггером для роста может стать снижение процентной ставки и возобновление роста российской экономики. Данный материал носит информационный характер и не является индивидуальной инвестиционной рекомендацией или предложением о покупке или продаже указанной ценной бумаги. Больше новостей и анализа находятся в нашем мобильном приложение [m o n d i a r a](https://i.mondiara.com/) в канале: https://i.mondiara.com/i/c/sfi_analytics Скачать в [App Store](https://apps.apple.com/ru/app/m-o-n-d-i-a-r-a/id6475953453) Скачать в [Google Play](https://play.google.com/store/apps/details?id=com.mondiara.app) Источник: Павел Шумилов

Пост взят с международного финтех-медиа ресурса

ДЛЯ ЛЮДЕЙ

АДМИНИСТРАТОР

АДМИНИСТРАТОР

АДМИНИСТРАТОР

АДМИНИСТРАТОР