![Аватар сообщества ЭСЭФАЙ: АНАЛИЗ [SFIN]](/uploads/community/3/1712481991_ae54296969db74d46cb1b9a65ff40bbd.jpg)

Финансовый обзор акций ЭсЭфАй: снижение прибыли, рост капитала и технический анализ 2025

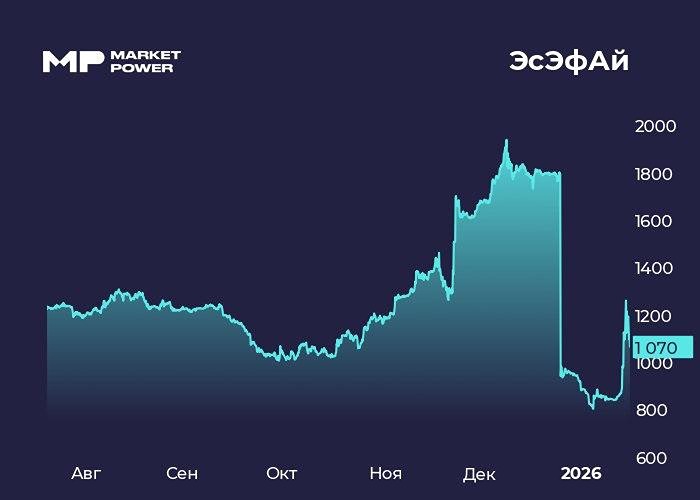

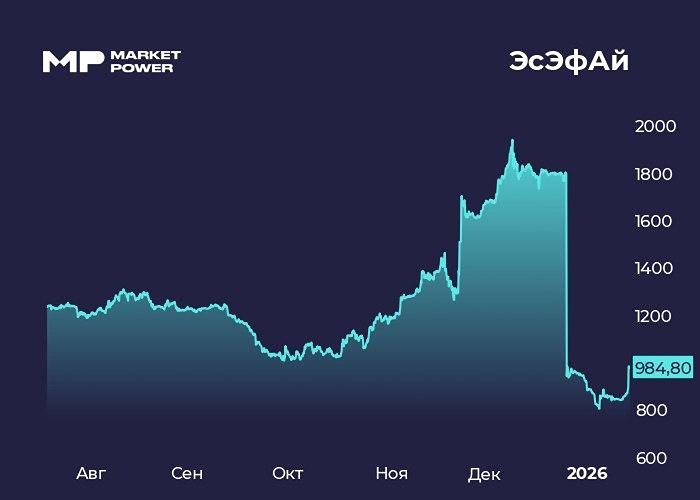

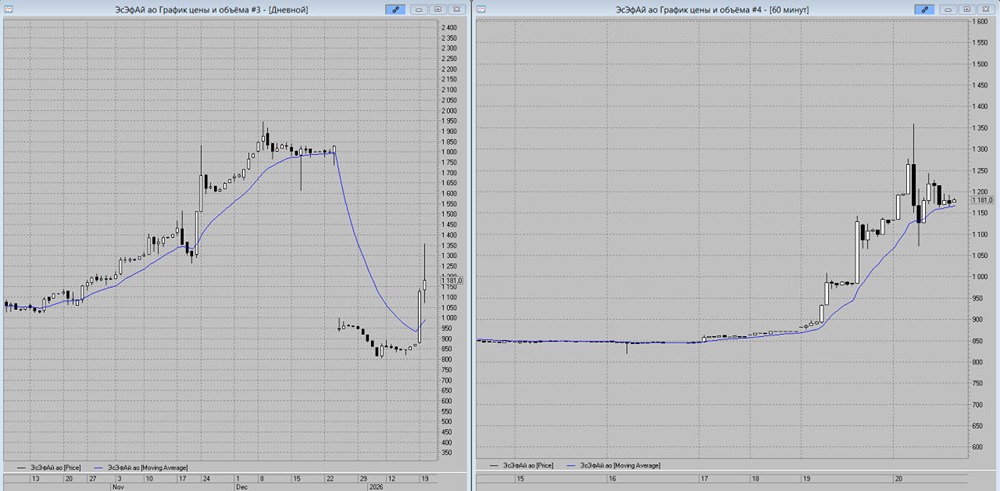

Обзор компании ЭсЭфАй Сектор: Финансы Последний раз я анализировал ЭсЭфАй 3 апреля, когда акции стоили 1458 рублей. Тогда я ожидал коррекции до уровня 1390 рублей и последующего роста до 1695 рублей. Однако акции упали до 1208 рублей, а затем поднялись до 1530 рублей, но не достигли ожидаемой отметки. С тех пор акции остаются в боковике, начавшемся в 2024 году, и сейчас находятся на его нижней границе. Посмотрим, что ждет компанию дальше. Основные метрики: - Капитализация: 799 млн долларов. - P/E: 3,01. - P/S: 1,37. - P/B: 0,67. - EPS: 94,45 рубля за 1 квартал 2025 года, что на 41,5% меньше, чем за 1 квартал 2024 года (169,32 рубля). По сравнению с прошлым обзором акции упали примерно на 15%. Компания опубликовала сокращенный отчет за 1 квартал 2025 года, который мы разберем. Новостной фон: - Чистая прибыль за 1 квартал 2025 года составила 4,7 млрд рублей, что на 58% меньше, чем в прошлом году. - С начала года капитал холдинга вырос на 3% до 104,8 млрд рублей. Финансовое здоровье: - Собственный капитал на 1 квартал 2025 года увеличился до 104,78 млрд рублей, что на чуть менее 3,5% больше, чем за аналогичный период 2024 года. - Обязательства снизились до 235,12 млрд рублей, что на 7% меньше, чем в прошлом квартале. Темпы роста компании заметно снизились, а обязательства сократились, что может свидетельствовать о замедлении роста бизнеса. Выручка и прибыль: - Прибыль за 1 квартал 2025 года упала до 4,7 млрд рублей, что на 41,5% меньше по сравнению с 8,07 млрд рублей за 1 квартал 2024 года. Будущее и оценки: - Прогнозов нет. Основные акционеры: - 72,26% акций принадлежит Саиду Гуцериеву. - 23,1% акций находятся в свободном обращении. - 4,64% акций принадлежат самой компании (казначейские акции). Сравнение с конкурентами: - По капитализации компания занимает среднее положение в своем секторе. - По основным метрикам она оценивается дешевле рынка. - Уровень обязательств к активам также ниже среднего по рынку. - По рентабельности компания соответствует рыночным показателям. - По росту выручки компания опережает рынок. Дивиденды: - 2018 год: 2,46%. - 2019 год: 2,8%. - 2023 год: 6,93%. - 2024 год: 17,87%. - За 2025 год уже выплачено 5,77%. Возможно, будет еще одна выплата, как и в прошлом году. Технический анализ: Индикаторы на дневном таймфрейме начинают указывать на возможный рост. Однако существует риск пробития нижней границы боковика, что может привести к более глубокой коррекции. Выводы: Сокращенный отчет за 1 квартал 2025 года показывает значительное снижение прибыли и более скромный рост собственного капитала, а также сокращение обязательств. Это свидетельствует о менее успешном квартале по сравнению с прошлым годом. Вероятно, это связано с высокой процентной ставкой и общим замедлением деловой активности в России. Второй квартал может показать еще более слабые результаты. На данный момент я бы рекомендовал воздержаться от инвестиций в ЭсЭфАй. Хотя технический анализ указывает на возможный рост, существует риск пробития нижней границы боковика и начала нисходящего тренда. Для более уверенного инвестирования необходимо дождаться снижения процентной ставки и большей определенности на рынке. Данный материал носит информационный характер и не является индивидуальной инвестиционной рекомендацией или предложением о покупке или продаже указанной ценной бумаги. [Больше анализа и новостей по любым акциям РФ находятся на mondiara.com](https://mondiara.com/) Источник: Павел Шумилов

Пост взят с международного финтех-медиа ресурса

ДЛЯ ЛЮДЕЙ

АДМИНИСТРАТОР

mondiara.com — социальная сеть про фондовый рынок России и мира