![Аватар сообщества ЭСЭФАЙ: АНАЛИЗ [SFIN]](/uploads/community/3/1712481991_ae54296969db74d46cb1b9a65ff40bbd.jpg)

Хорошая ли идея купить акции ЭСЭФАЙ?

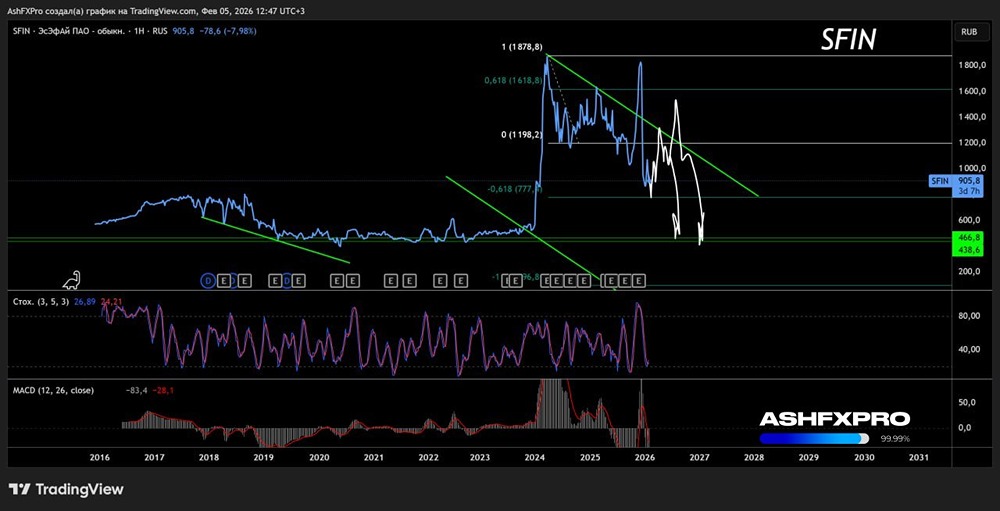

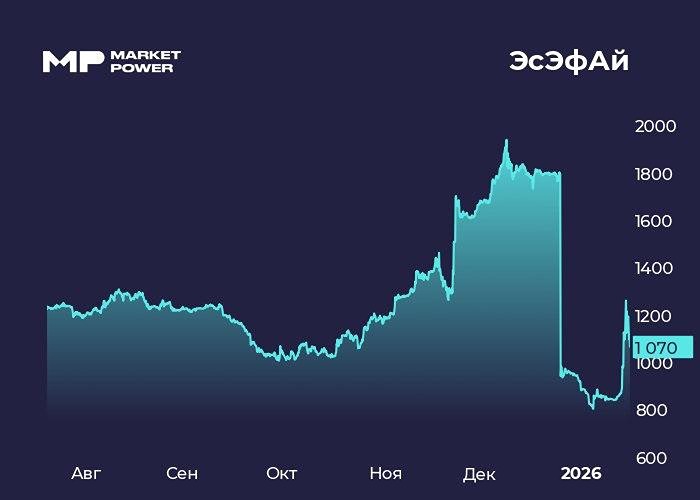

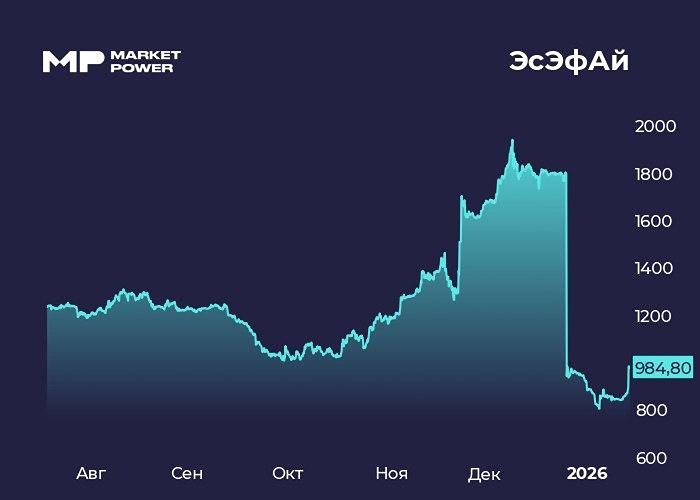

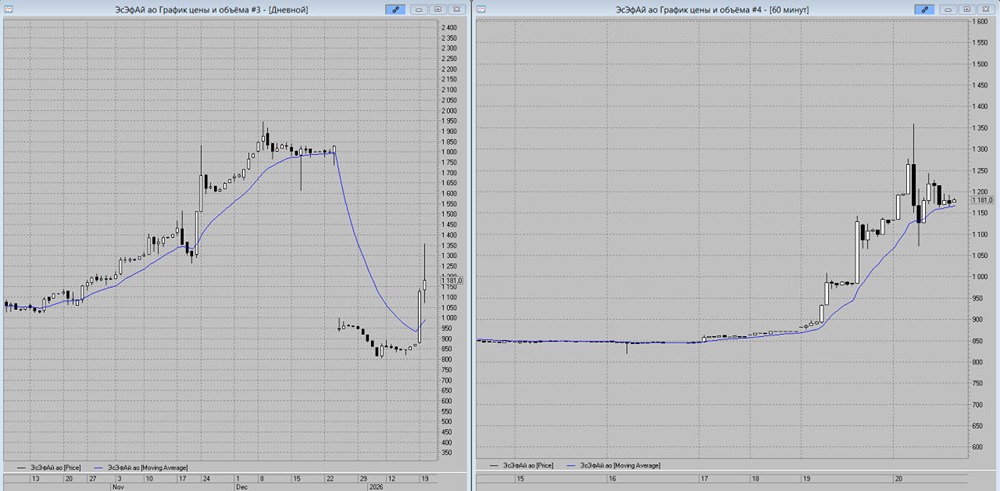

$SFIN (ЭсЭфАй). ИДЕЯ ОТ ОЛЕГА! 🫤Итак, SFI - это инвестиционный холдинг. Его бизнес - покупать дёшево доли в других бизнесах, получать дивиденды, дорого продавать эти же доли. И потом по-новой... На текущий момент состав холдинга: - 87,5% доли в 🚗 Европлане - 49% доли в ВСК - 10,37% доли в 💩 М.Видео. 👉Будем честны, исторически ЭсЭфАй не выделялся удачностью в сделках. Не стоит ждать здесь гениальных сделок, как в холдинге Баффетта. Долю в М.Видео, возможно, были бы рады продать, но некому, придется помогать вместе с другими акционерами: "М.Видео" в марте-апреле получит от акционеров ₽30 млрд на реализацию новой стратегии. ☝️Оценим денежные потоки по частям: - По итогам года кредитов на головной компании нет, кэша ₽2,6 млрд. - Итоговые дивиденды от 🚗Европлана пока не озвучили, но допустим, что их не будет (негативный сценарий)! - ВСК заработала ₽11,1 млрд, выплата 50% на долю ЭсЭфАй даст около ₽2 млрд или ₽40 для акционеров ЭсЭфАй. Доходность 3,1%. Если выплатят кубышку, то это еще ₽52 рубля на акцию и доходность 4%. В чём же идея: Если компания продолжит весь FCF отдавать на дивиденды, то за 2025 год ждём около ₽230 на акцию. или 17,5%. При восстановлении прибыли Европлана дивиденды могут вырасти до ₽280, но это точно не история 2025 года. ‼️Европлан такой дивдоходности не даст. Идея в 🏦SFI - можно купить долю в растущем бизнесе ($LEAS), долю в страховой (все ждут, что 2025г будет рекордным), при этом дивидендная доходность под 20%! Сейчас компания максимально повёрнута лицом к инвесторам, IR был на конференции PROFIT, мне понравилось его выступление. Но не будем забывать о рисках... Что может пойти не так? 1) Про инвесторов вновь забудут, как уже было до этого. 2) Менеджмент вместо дивов из FCF начнёт инвестировать, возможно неудачно. 3) Все риски лизингового и страхового бизнеса. ☝️Перейдём к оценке. Холдинги обычно оценивают с дисконтом от суммы капитализаций дочек. Европлан и М.Видео торгуются на бирже, а у ВСК есть публичный аналог - Ренессанс Страхование. Разрыв оценки активов и капитализации очень большой, на данный момент дисконт около 35%! Получается, что по текущим ценам акции ЭсЭфАй имеют апсайд до 50%... P/E за 2024 год 3,3, за 2025 около 3. –––––––––––––––––––––––––––– Друзья, я немного купил себе этой акции на счёт (по 1260 https://t.me/profit1/8052) , но имейте в виду, это не голубая фишка, ликвидность с Газпромом не сравнится! Я готов в момент выскочить из SFI, если увижу, что миноритариев перестали уважать. Внимательно буду следить за долгом М.Видео, а так, базово – интересная идея. За доп. риск тут нам дают хорошую доходность. У меня всё. Всем PROFIT'а!) Источник: https://t.me/+--KXQdGt7k0yNWMy

Пост взят с международного финтех-медиа ресурса

ДЛЯ ЛЮДЕЙ