![Аватар сообщества СУРГУТНЕФТЕГАЗ: АНАЛИЗ [SNGS]](/uploads/community/4/1712523427_4229511cb04f51000c978ef603cdcb4b.jpg)

Какие перспективы у акций Сургутнефтегаза: анализ котировок и дивидендных выплат?

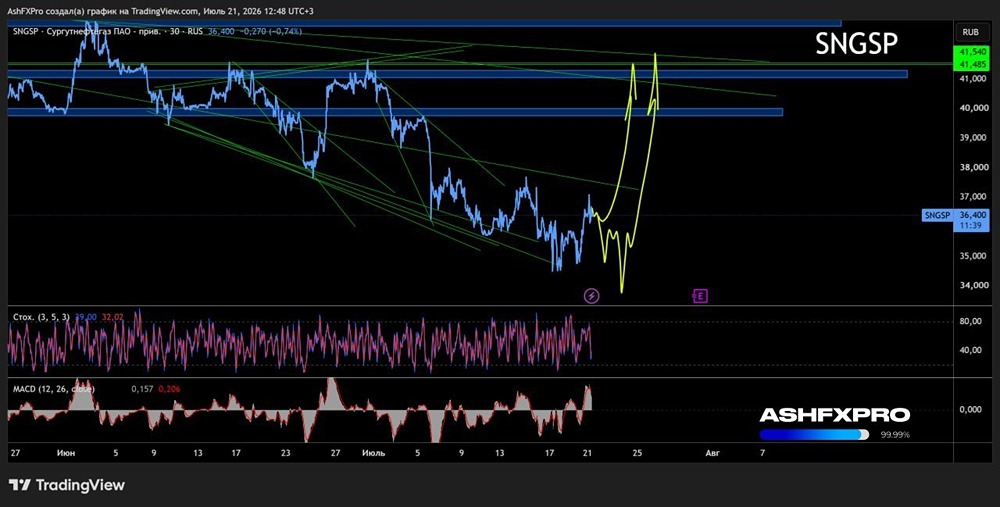

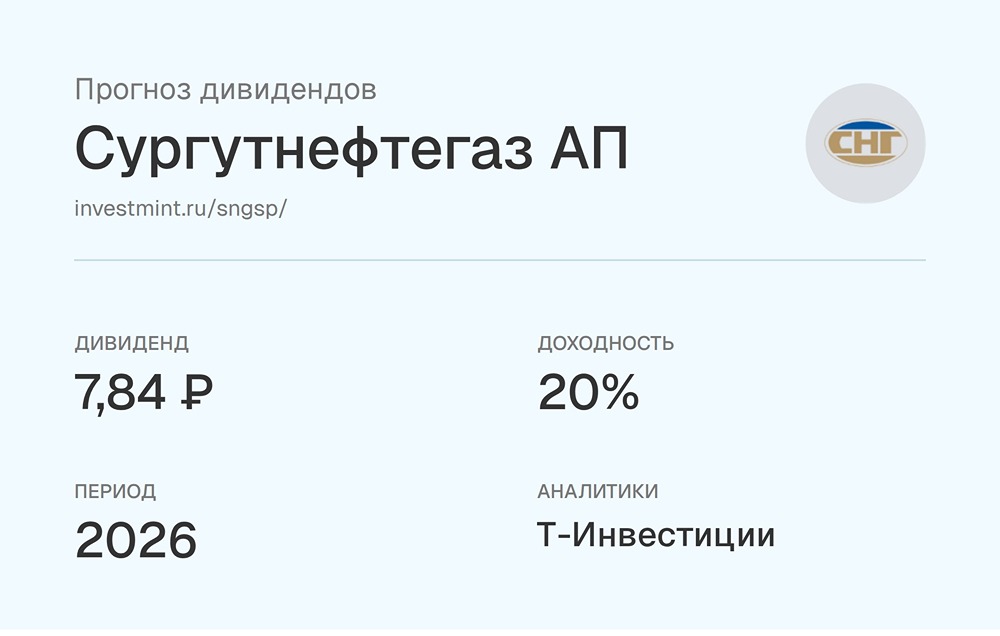

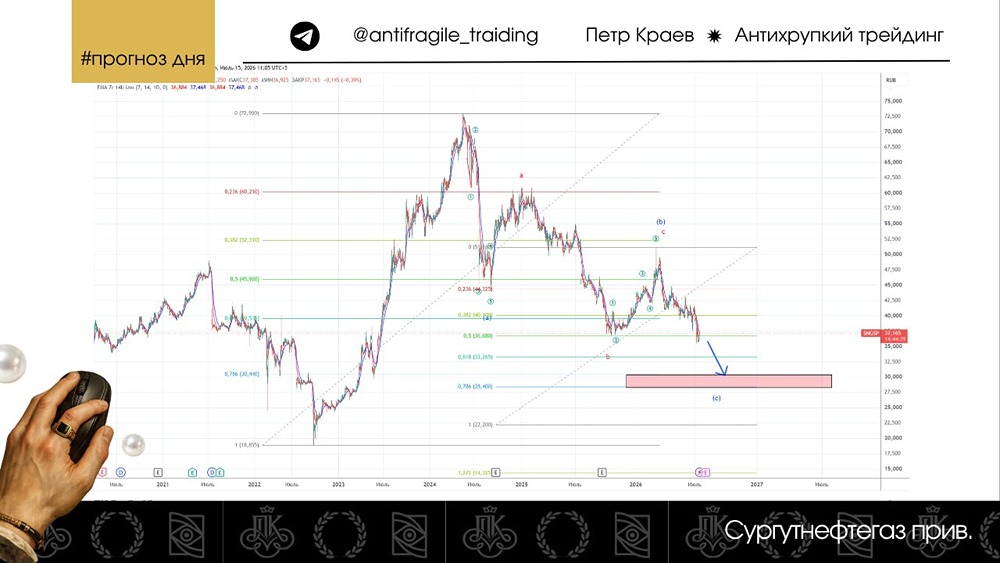

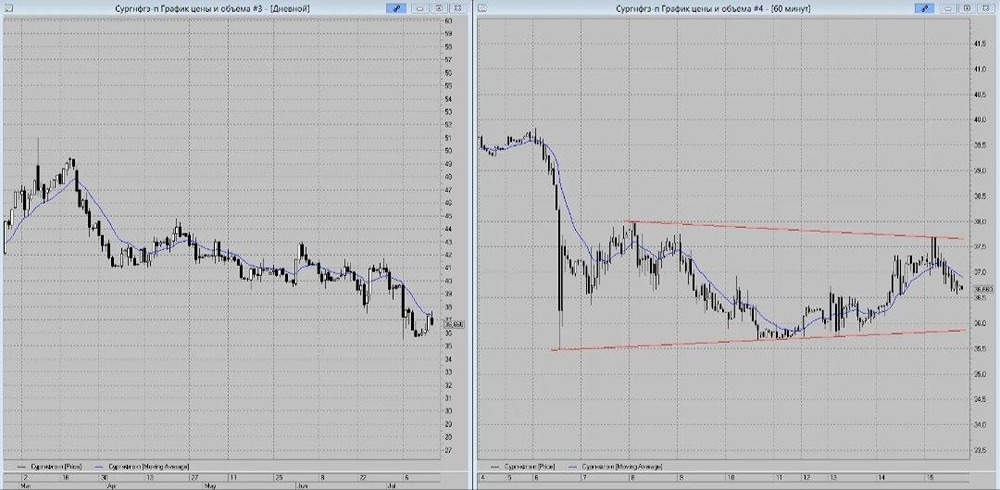

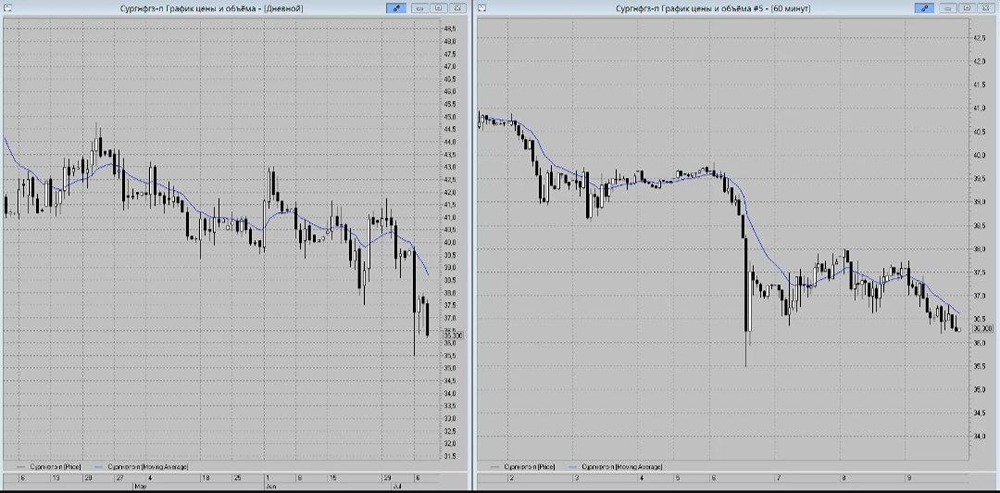

Сургутнефтегаз 2026: технический анализ и прогноз роста акций компании Сектор: добыча нефти, газа и топлива. Последний обзор «Сургутнефтегаза» я делал 16 октября 2025 года. Тогда акции стоили 37 рублей. Я ожидал падения до 35 рублей, а затем отскока до 42 рублей. По факту акции оставались в диапазоне 37–39,5 рублей, а затем выросли до 43,6 рубля. Сейчас они торгуются по 42,5 рубля. Прогноз оказался верным. Посмотрим, что будет дальше. Основные метрики - Капитализация: 13,79 млрд долларов. - P/E: 0,82. - P/S: 0,49. - P/B: 0,15. - EPS: 30,44 рубля. - EBITDA: 1,369 трлн рублей. К сожалению, у компании до сих пор нет отчёта по МСФО за 2023 год и по РСБУ за 2024 год. Последний отчёт по МСФО смотрите в предыдущем обзоре, а мы рассмотрим только новости и график. Новостной фон - «Сургутнефтегаз» получил прибыль в третьем квартале 2025 года, но по итогам девяти месяцев остаётся в отрицательной зоне. Такое мнение высказали аналитики, ответившие на запрос «Интерфакса». - «Сургутнефтегаз» занял первое место в рейтинге Forbes-2025 среди компаний с наибольшими запасами денежных средств. Чистая денежная позиция на 30 июня 2025 года составила 5,509 трлн рублей. - Мораторий на обнуление топливного демпфера положительно повлияет на отрасль, заявил замглавы «Сургутнефтегаза». - Нефтепереработка компании идёт чуть ниже плана, сообщил замглавы «Сургутнефтегаза» Николай Киселёв. Дивиденды - 2021 год: 14,65%. - 2022 год: 14,28%. - 2023 год: 1,83%. - 2024 год: 20,47%. - На 2025 год: привилегированные акции — 16,9%, обыкновенные акции — 4,09%. Технический анализ На дневном таймфрейме индикаторы указывают на перекупленность. Возможно, акции ещё немного вырастут, после чего начнётся коррекция. В период коррекции я ожидаю движения в район 40 рублей. Это движение я отобразил на графике. Выводы Российская нефть падает, рубль остаётся крепким. Нормальных отчётов нет с 2023 года. «Сургутнефтегаз» — это кот в мешке. Судя по прошлым отчётам, у компании всё должно быть в порядке: много кэша и мало проблем. Однако, вероятно, прибыль в 2025 году будет низкой. У компании столько кэша, что она может выкупить себя несколько раз. Здесь много противоречий. К сожалению, по этой компании сложно сделать точные выводы. Поэтому я думаю, что акции могут снизиться, но в долгосрочной перспективе «Сургутнефтегаз» может быть интересной компанией. В краткосрочной перспективе это не факт. Если у вас есть ценные комментарии по «Сургутнефтегазу», буду рад их услышать! Не является индивидуальной инвестиционной рекомендацией Пост взят с соцсети [M O N D I A R A](https://i.mondiara.com/) 👉 вот ссылка на канал: https://i.mondiara.com/i/c/surgutneftegaz_analytics Скачать в [App Store](https://apps.apple.com/ru/app/m-o-n-d-i-a-r-a/id6475953453) Скачать в [Google Play](https://play.google.com/store/apps/details?id=com.mondiara.app) Валюта расчёта - Ваши добрые мысли! Спасибо, что с нами! Источник: Павел Шумилов

Пост взят с международного финтех-медиа ресурса

ДЛЯ ЛЮДЕЙ

АДМИНИСТРАТОР

АДМИНИСТРАТОР