![Аватар сообщества СУРГУТНЕФТЕГАЗ: АНАЛИЗ [SNGS]](/uploads/community/4/1712523427_4229511cb04f51000c978ef603cdcb4b.jpg)

Прогноз. Прогноз цены. Анализ. Аналитика. Мнение экспертов. Акции СУРГУТНЕФТЕГАЗ

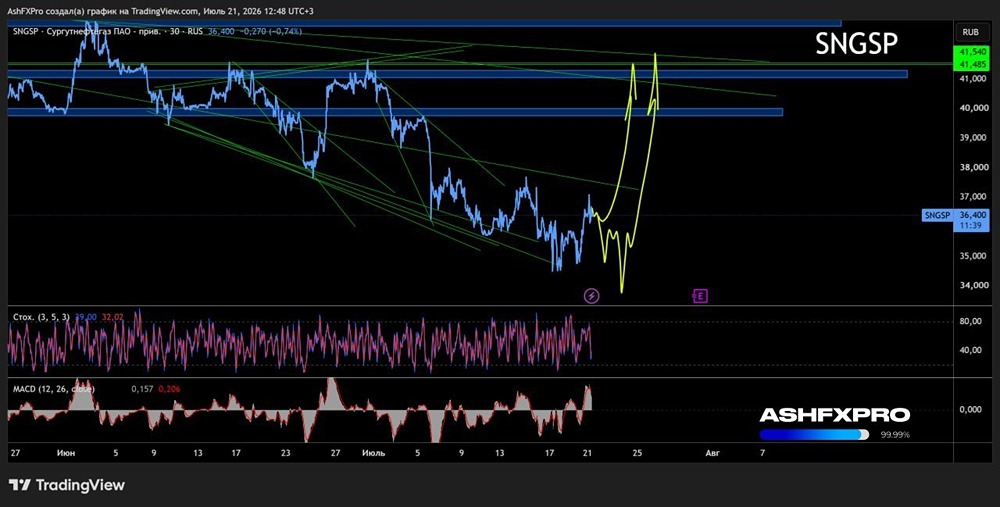

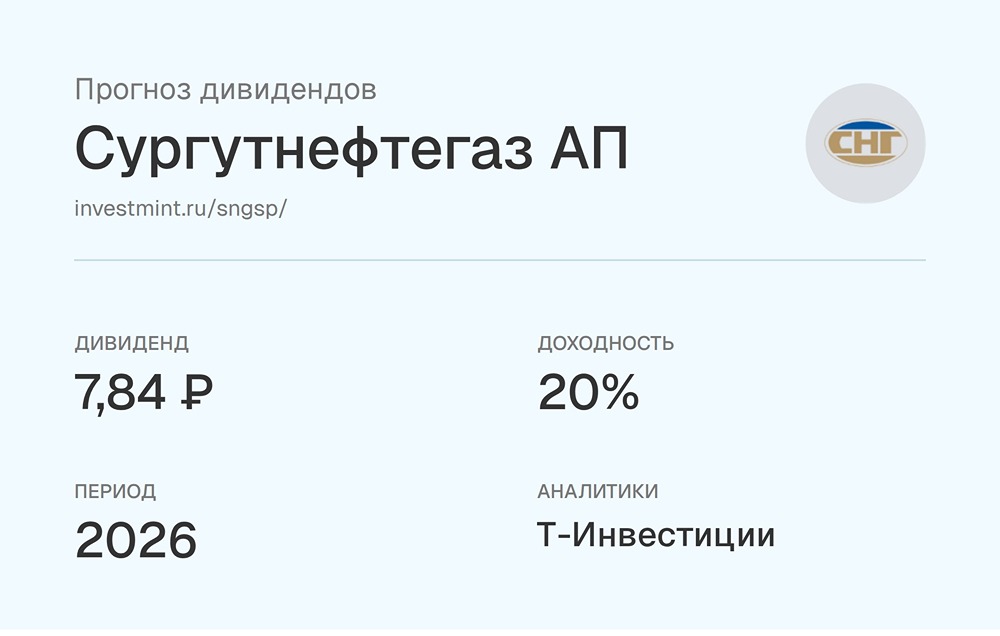

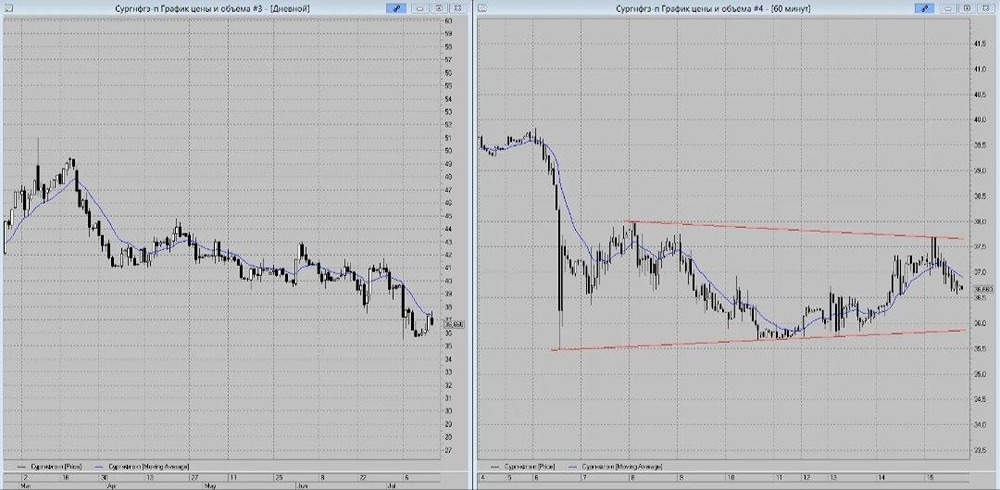

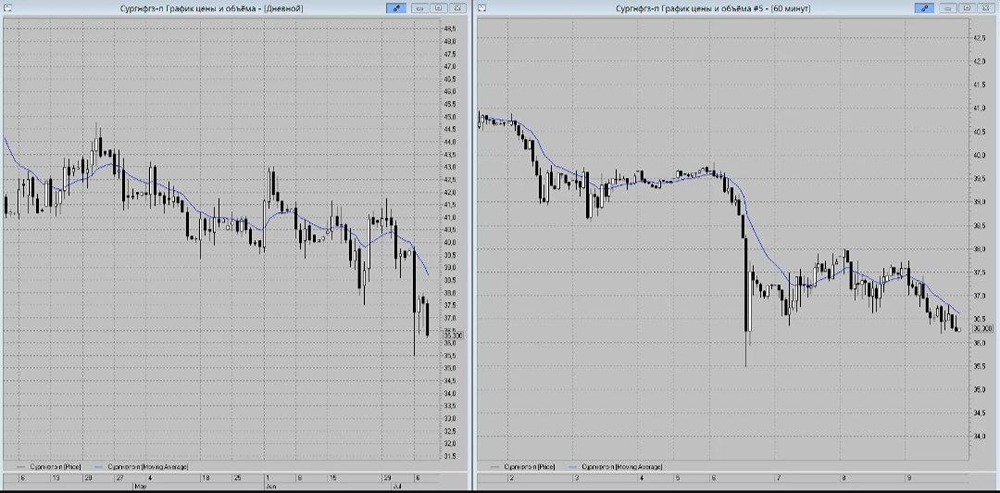

Мнение: БКС Мир Инвестиций. Сургутнефтегаз-ап. Стабилизация в ожидании объявления дивидендов. В пятницу бумаги Сургутнефтегаз-ап подорожали на 0,56%, до 67,68 руб. Объем торгов составил 1,1 млрд руб. Краткосрочная картина. • Умеренное повышение стоимости привилегированных акций Сургутнефтегаза сопровождалось средним торговым оборотом. После недавних масштабных движений эти бумаги пришли в состояние относительной стабилизации. Это прямо связано с отсутствием определенности по поводу величины годовых дивидендов. Их размер не был озвучен одновременно с объявлением даты ГОСА Сургутнефтегаза. • В пятницу акции балансировали на грани 200-часовой скользящей средней цены. Но закрылись выше нее. Поэтому в них сформировалась умеренно позитивная краткосрочная техническая картина. • Затягивание объявления рекомендации по дивидендам пока не означает отказа от их выплаты. Поэтому в ближайшие дни привилегированные бумаги Сургутнефтегаза могут продолжить консолидацию вблизи текущего уровня. Скорее всего, они будут удерживаться в диапазоне 66,8–69 руб. Внешний фон. Индекс S&P 500 в пятницу понизился на 1,26%. Фьючерс на S&P 500 утром прибавляет в цене 0,1%. Рынки акций Японии и Южной Кореи сегодня закрыты. Фондовые индексы остальных азиатских стран преимущественно растут. Нефть Brent дорожает на 0,2%, до $83,2 за баррель. Уровни сопротивления: 68,1 / 68,7 / 69 Уровни поддержки: 67,4 / 67 / 66,8 Долгосрочная картина. • Привилегированные акции Сургутнефтегаза относятся к разряду дивидендных бумаг. Это оказывает специфическое влияние на техническую картину. Другой особенностью является сильная зависимость величины дивидендов от изменения курса рубля по отношению к доллару США на конец календарного года. В целом для них характерны периодические глубокие дивидендные разрывы. Это сдерживает долгосрочный рост стоимости. • Сейчас бумаги Сургутнефтегаз-ап торгуются сильно выше 200-дневной скользящей средней. Однако с большой вероятностью они вернутся к годовой средней цене после летнего дивидендного гэпа. Его величина может составить более 10 руб. • Целевая цена аналитиков БКС на горизонте года — 72 руб. Это подразумевает потенциальный прирост стоимости в пределах 6% от текущего уровня. Автор: Виталий Манжос. [Не является индивидуальной инвестиционной рекомендацией]

Пост взят с международного финтех-медиа ресурса

ДЛЯ ЛЮДЕЙ