![Аватар сообщества СУРГУТНЕФТЕГАЗ: АНАЛИЗ [SNGS]](/uploads/community/4/1712523427_4229511cb04f51000c978ef603cdcb4b.jpg)

Прогноз. Прогноз цены. Анализ. Аналитика. Мнение экспертов. Акции СУРГУТНЕФТЕГАЗ

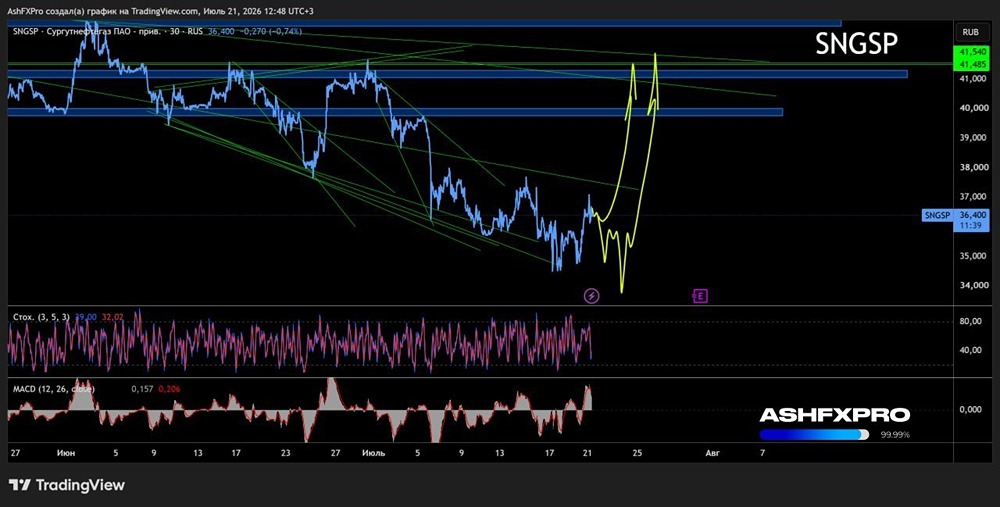

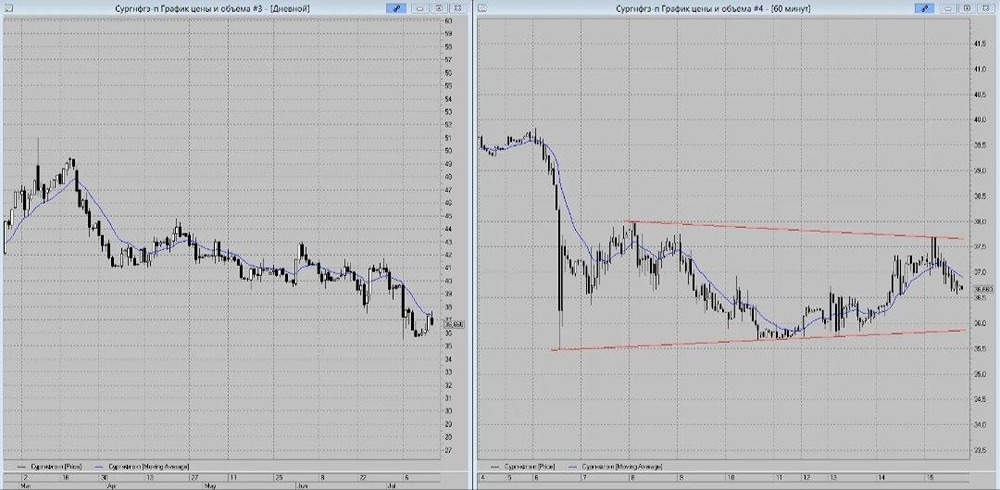

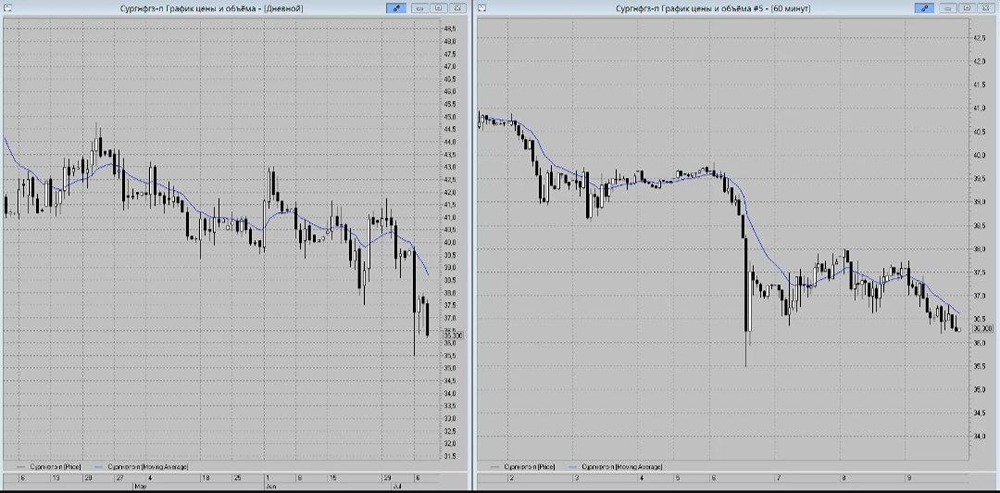

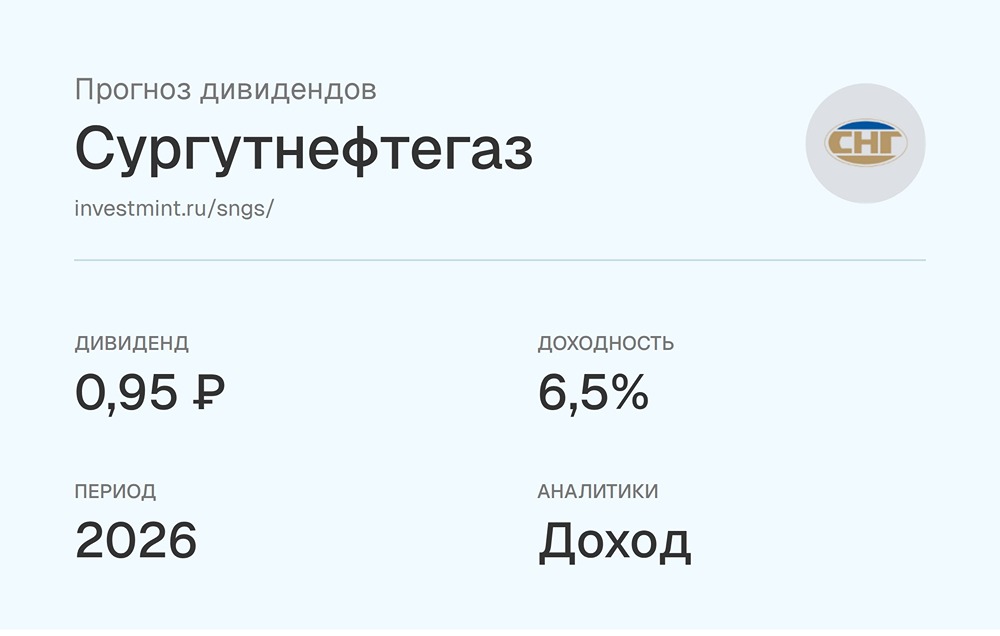

Мнение: Финам. "Финам" сохраняет умеренно негативную оценку "префов" Сургутнефтегаза. "Финам" сохраняет умеренно негативную оценку привилегированных акций "Сургутнефтегаза" на фоне вероятного снижения дивидендов по итогам 2024 года, сообщается в комментарии инвесткомпании. "Сургутнефтегаз" представил отчётность за первый квартал 2024 года по РСБУ. Выручка компании выросла на 57,1% г/г до 649,7 млрд руб., однако чистая прибыль сократилась на 29,9% г/г до 268,5 млрд руб. Размер кубышки на конец квартала, по нашим расчётам, составил 5,9 трлн руб.", - отмечает аналитик Сергей Кауфман. Вклад первого квартала в годовой дивиденд на привилегированную акцию, по расчётам экспертов "Финама", составляет 2,5 руб. (3,7%). При этом неопределенность относительно размера дивидендов по итогам 2024 года остаётся достаточно высокой - их размер будет зависеть от курса доллара на конец года, однако они почти гарантированно будут меньше выплат за 2023 год, подчеркивается в комментарии. По оценкам Кауфмана, если курс доллара останется у текущих значений (92 руб.), то дивиденд может составить скромные 5,6 руб. на акцию, что соответствует 8,3% доходности. "С момента повышения нами целевой цены обыкновенных акций 10 апреля они выросли на 11%, - напоминает аналитик. - Оставшийся апсайд до нашей целевой цены в 37,2 руб. составляет 7,5%. При этом мы сохраняем умеренно негативный взгляд на привилегированные акции на фоне вероятного снижения дивидендов по итогам 2024 года. Наша целевая цена по ним составляет 51,1 руб., потенциал снижения - 24,2%. С учётом дивидендов за 2023 год (12,3 руб. на акцию) даунсайд составляет 5,9%". [Не является индивидуальной инвестиционной рекомендацией]

Пост взят с международного финтех-медиа ресурса

ДЛЯ ЛЮДЕЙ