![Аватар сообщества СУРГУТНЕФТЕГАЗ: АНАЛИЗ [SNGS]](/uploads/community/4/1712523427_4229511cb04f51000c978ef603cdcb4b.jpg)

Какова привлекательность акций Сургутнефтегаза в условиях девальвации рубля?

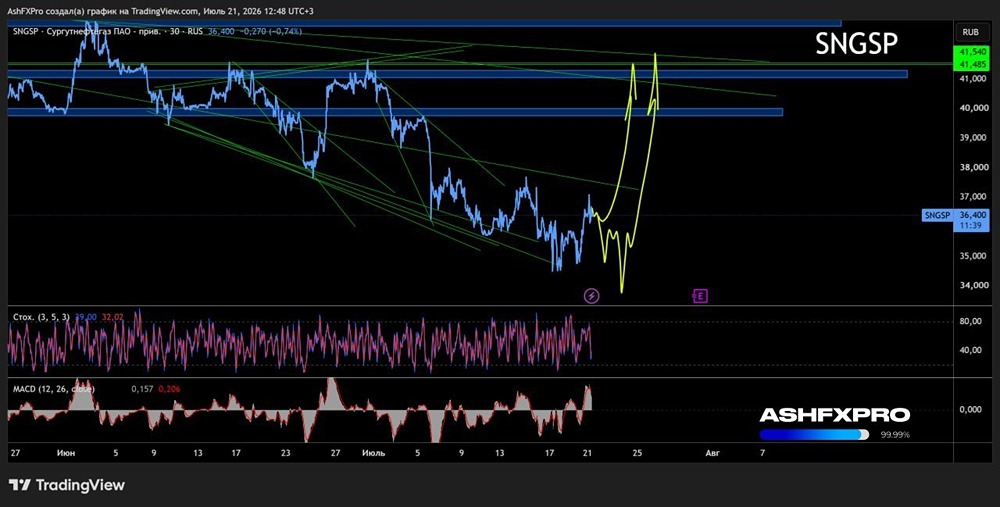

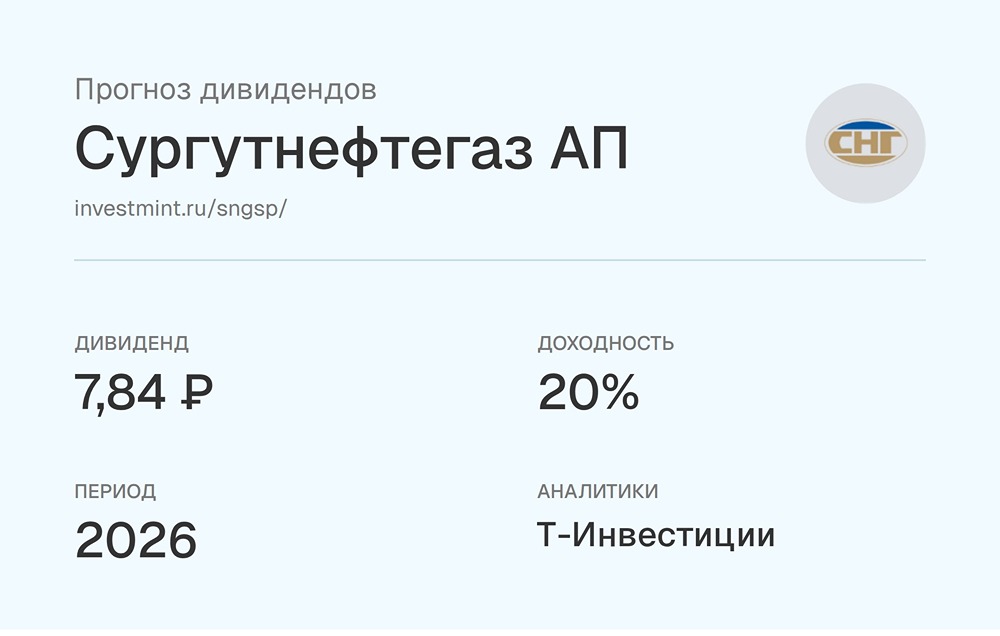

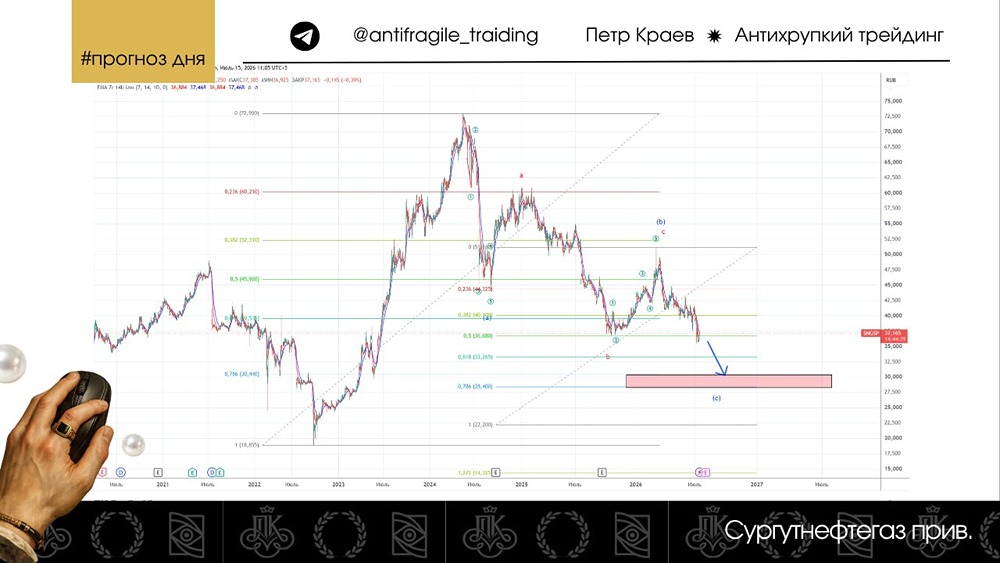

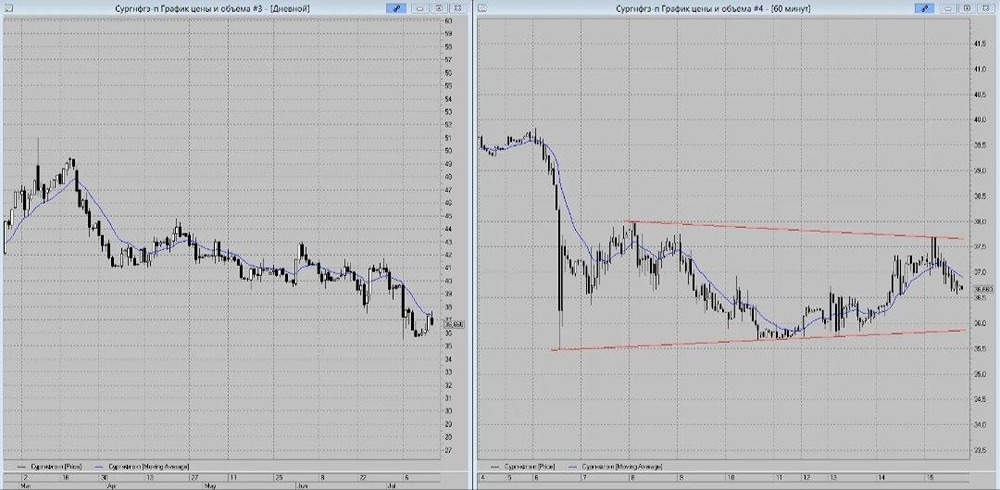

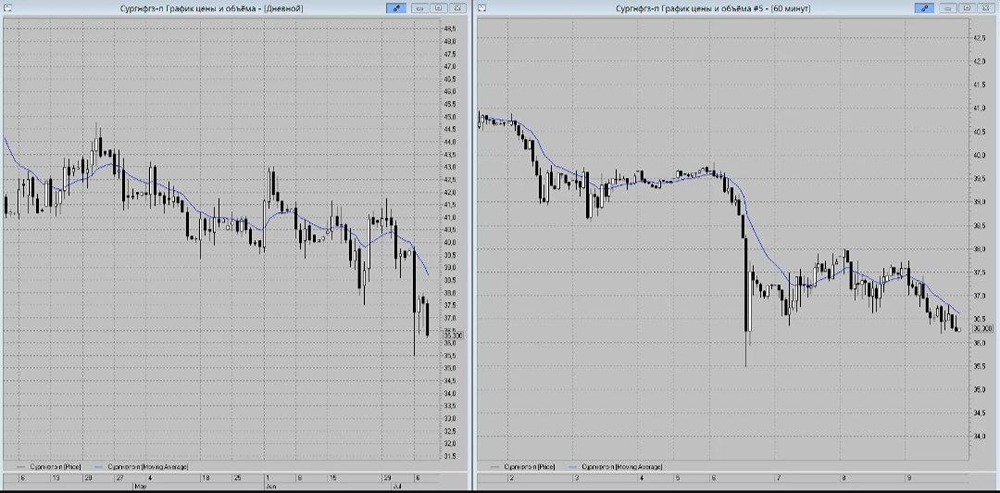

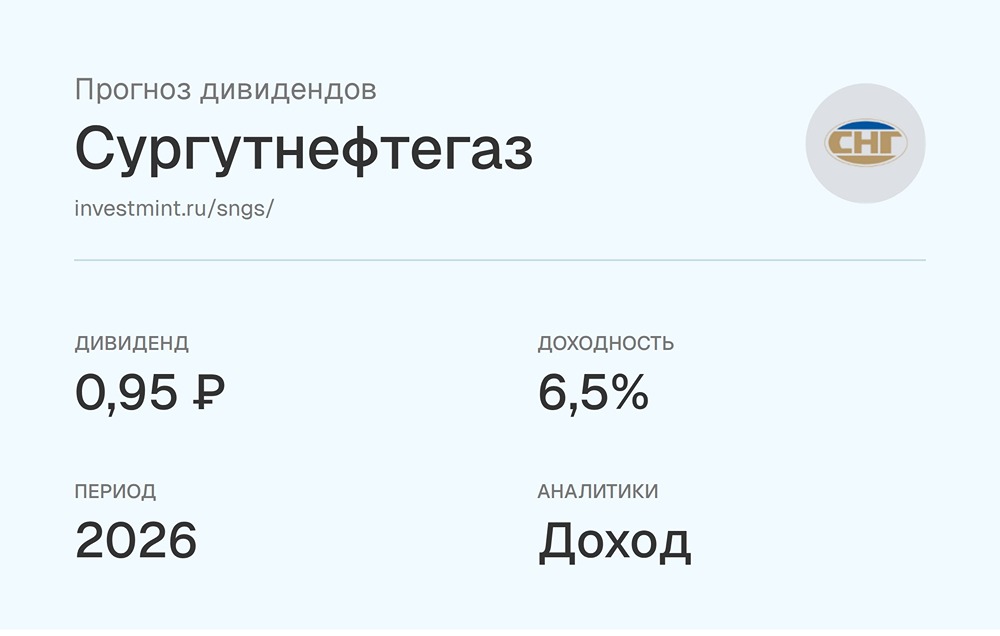

Сценарии для Сургутнефтегаза Рубль сегодня упал до 79 рублей, а на некоторых биржах — почти до 77. Это привлекательные цены для усиления валютной диверсификации портфеля. Одной из лучших исторических ставок на девальвацию рубля через акции были префы Сургута. Стоит ли обратить на них внимание? Думаю, да! Но есть несколько нюансов: • Мы не знаем точную структуру валютных резервов. Можем опираться только на данные 2023 года и косвенные признаки. • Операционный доход неизвестен, но его можно оценить, исходя из цен на нефть и курса рубля. • Будущая цена на нефть неизвестна. Воспользуемся законом Парето. Примерной оценки хватит, чтобы понять, интересны ли бумаги и в каких сценариях. За точку отсчета возьмем цену акции в 40 рублей. По моим расчетам (они есть в закрытом канале), вклад операционной деятельности в дивиденд за 2024 год составил 4 рубля на акцию. На следующий год заложим консервативно 3 рубля (санкции + крепкий рубль). Процентные доходы составили 2,5 рубля. В этом году средняя ставка по рублевым депозитам будет выше, а курсы валют — ниже. Поэтому сохраним эту оценку. В итоге, за год Сургут способен зарабатывать 5-6 рублей дивиденда на акцию без учета валютной переоценки. Это уже интересно, так как дает 12-15% доходности. Но переоценка может изменить ситуацию в обе стороны. На конец 2024 года доллар был на уровне 101,7 рубля. Сомневаюсь, что курс будет выше до конца года. Значит, переоценка валюты будет отрицательной. С учетом 5-6 рублей от нефти и процентов, точка безубыточности — 87-89 рублей за доллар. Дойдем ли до прибыли по итогам года? Вероятность есть, но не стоит на нее рассчитывать. Если нет, получим примерно 0,9 рубля дивиденда на акцию (как по обычке) и смешную доходность в 2,2%. Это базовый сценарий. Но самое интересное впереди! 2026 год может порадовать большим дивидендом. Рассмотрим цифры для разных сценариев: • Сценарий 1 (базовый): курс 2025 = 82, курс 2026 = 90. Дивиденд: 5,5 (основной бизнес и проценты) + 3,2 (переоценка) = 8,7 рубля. Доходность: 22%. • Сценарий 2 (оптимистичный): курс 2025 = 80, курс 2026 = 100. Дивиденд: 5,5 + 8 = 13,5 рубля. Доходность: 34%. • Сценарий 3 (умеренно негативный): курс 2025 = 90, курс 2026 = 95. Дивиденд: 5,5 + 2 = 7,5 рубля. Доходность: 19%. • Сценарий 4 (негативный): курс 2025 = курс 2026. Дивиденд: 5,5 рубля. Доходность: 14%. Даже в негативном сценарии доходность выглядит интересно. Чем ниже курс на конец этого года, тем больше может быть дивиденд за счет переоценки. Сургут преф — идея для терпеливых: большая выплата будет в середине 2027 года. Рынок начнет закладывать ее в цену раньше. Но курс может продолжить падать. Это станет ударом для бюджета, но представить такое на горизонте 12 месяцев сложно. У меня уже есть небольшая доля, думаю немного нарастить ее со следующих пополнений портфеля. Не является индивидуальной инвестиционной рекомендацией Пост взят с соцсети [M O N D I A R A](https://i.mondiara.com/) 👉 вот ссылка на канал: https://i.mondiara.com/i/c/surgutneftegaz_analytics Скачать в [App Store](https://apps.apple.com/ru/app/m-o-n-d-i-a-r-a/id6475953453) Скачать в [Google Play](https://play.google.com/store/apps/details?id=com.mondiara.app) Валюта расчёта - Ваши добрые мысли! Спасибо, что с нами! Источник: Георгий Аведиков

Пост взят с международного финтех-медиа ресурса

ДЛЯ ЛЮДЕЙ

АДМИНИСТРАТОР

АДМИНИСТРАТОР