![Аватар сообщества СУРГУТНЕФТЕГАЗ: АНАЛИЗ [SNGS]](/uploads/community/4/1712523427_4229511cb04f51000c978ef603cdcb4b.jpg)

Акции Сургутнефтегаз: оценка стоимости, дивиденды и перспективы в условиях укрепления рубля и снижения цен на нефть

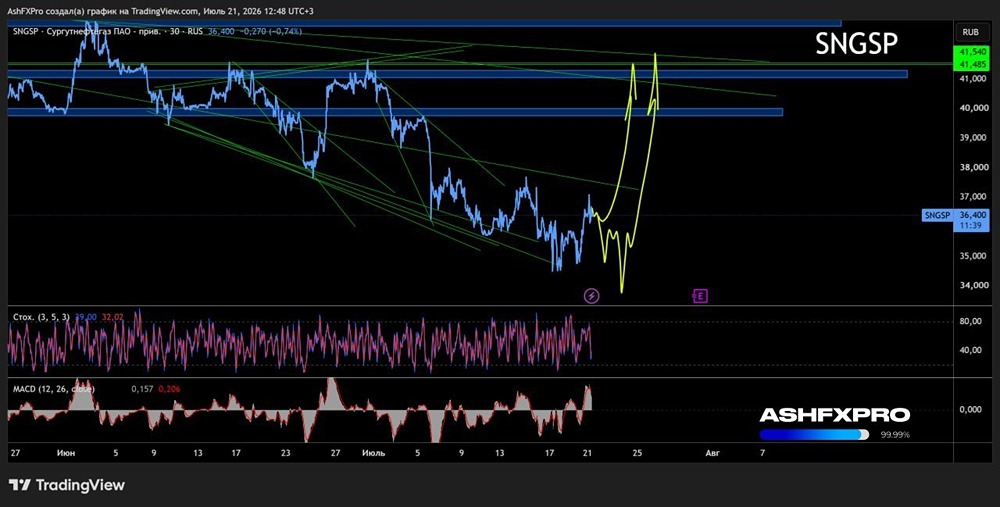

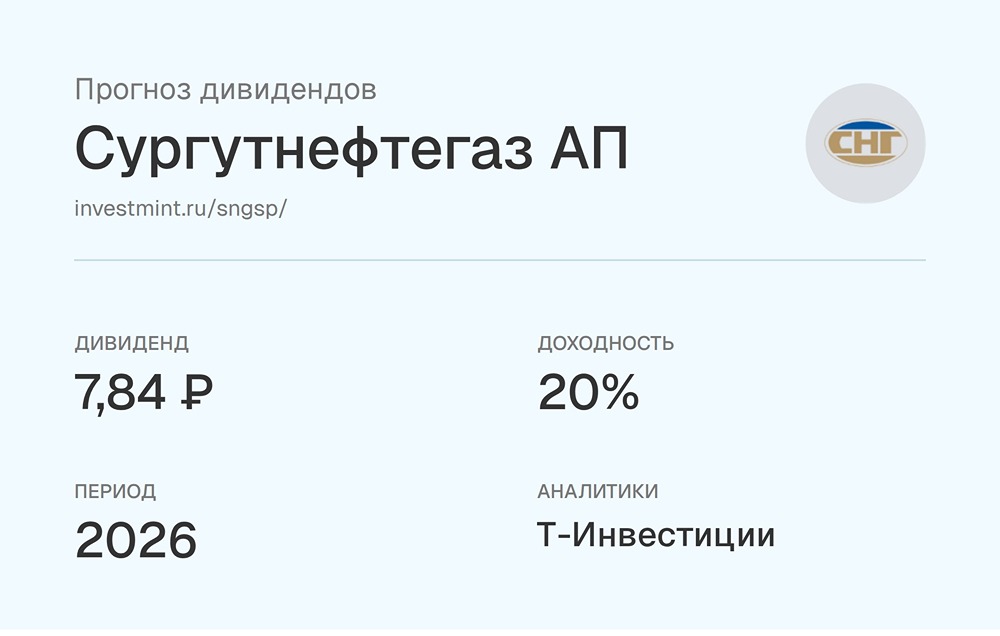

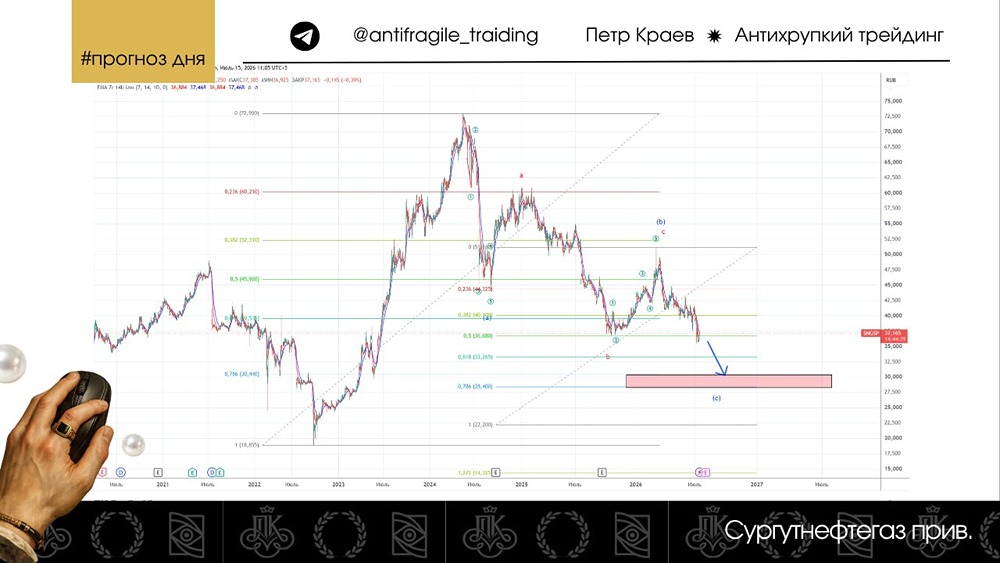

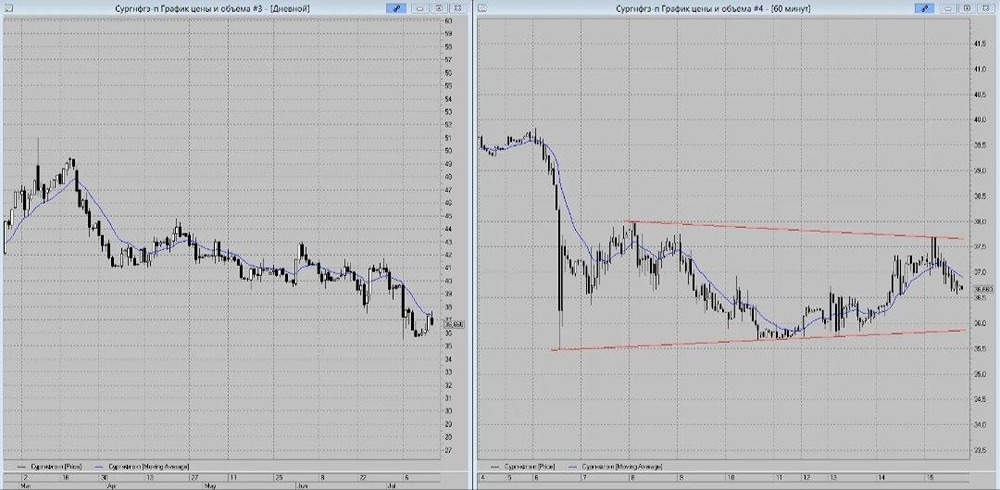

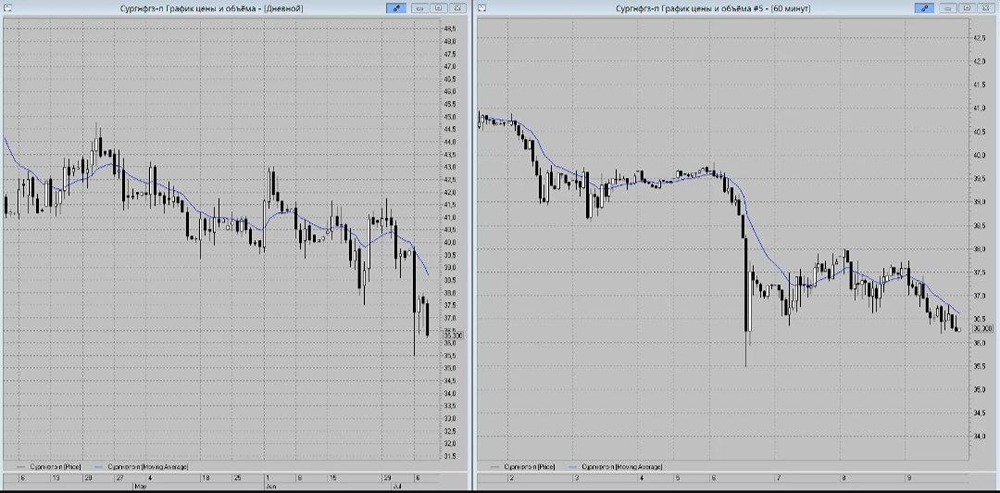

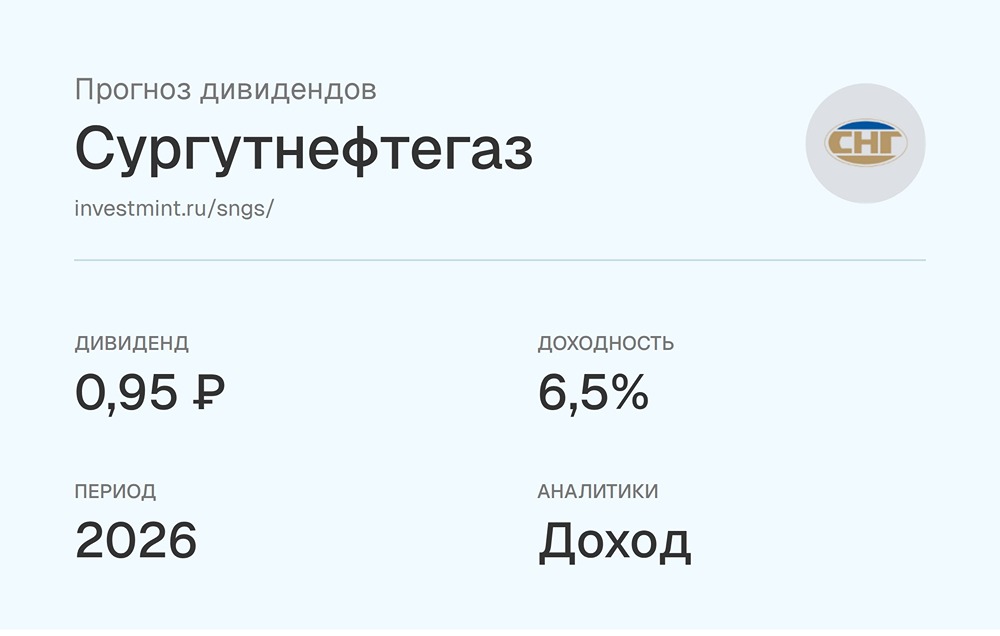

Сургутнефтегаз ап #SNGSP — российская компания, занимающая одно из лидирующих мест в добыче, переработке и продаже нефти. Часть 1. Финансовые показатели Выручка: - 2020: 1062₽ млрд (–31,8% г/г) - 2021: 1888,3₽ млрд (+77,8% г/г) - 2022: 2333,1₽ млрд (+23,6% г/г) - 2023: 2218,8₽ млрд (–4,9% г/г) - 2024 (1КВ): 649,72₽ млрд (+57% г/г) Чистая прибыль: - 2021: 513₽ млрд (–29,4% г/г) - 2022: 60,7₽ млрд (–88,2% г/г) - 2023: 1334,1₽ млрд (+2098% г/г) - 2024: 923,3₽ млрд (–30,8% г/г) - 2025 (1КВ): (–439,7)₽ млрд Сравнение мультипликаторов: - P/E: 4,96, среднее 5,1 - P/BV: 0,15, среднее 0,75 - P/S: 0,52, среднее 0,68 - ROE: (–3,8%), среднее 17,6% - PEG: 0,35 (недооценена) - Долг/Капитал: 0, среднее 0,54 - Цена по P/E: 48₽ - Модель DDM: 57₽ Ожидаемая годовая доходность: 15,9% Основываясь на мультипликаторах, финансовых показателях и перспективах дивидендов, можно сделать вывод, что компания справедливо оценена. Дивиденды: - 2021: 4,73₽ (–29,6% г/г) - 2022: 0,8₽ (–83,1% г/г) - 2023: 12,29₽ (+1436,3% г/г) - 2024: 8,5₽ (–30,8% г/г) Дивиденды за 2024 год составили 16,2% или 8,5₽. На счета начнет приходить ~ с 31 июля. Прогноз дивидендов за 2025 год: 1–4 руб./акцию. Без сильной девальвации на конец года (>105₽ за $) и последующей курсовой прибыли щедрых дивидендов не показать. Дивиденды Сургутнефтегаза ап по Модели Гордона: - Темпы роста в год: 1,8% - Теоретическая стоимость актива: 48,6₽ (на 4,14% выше текущей стоимости). Дивидендная политика: Общая сумма дивидендов по каждой привилегированной акции составляет 10% чистой прибыли, деленной на число акций, составляющих 25% уставного капитала. На практике по префам можно рассчитывать на 7,1% от прибыли по РСБУ и 0,80 руб. на акцию в случае убытков. Итоговый вывод по Сургутнефтегазу ап Результаты 1 квартала ожидаемо слабые. На конец 2025 года курс $ был 101,67₽, на конец 2 квартала — 78,46₽. Укрепление почти на 23%. Чистый убыток компании в 1 квартале составил 439,7 млрд рублей. Ослабление рубля приводит к положительной переоценке огромной денежной «кубышки» = рост прибыли и дивидендов. Ситуация работает и в обратную сторону. ❗️ Дивиденд по префам за 2025 год под угрозой: 1. Бизнес в тяжелом положении из-за снижения цен на нефть, укрепления рубля и санкций. 2. Рублевая часть средств на балансе Сургута составляет менее 20%, и на нее также будет давление из-за снижения ключевой ставки. 3. Отрицательная переоценка кубышки из-за укрепления рубля. По итогу теории о переводе кубышки в рубли не оправдались, и дивиденды привязаны к курсу на конец года. С учетом текущей ДКП и планов ЦБ не жду ослабления рубля на конец 2025 выше уровней 2024 года (101,6797₽). Без этого Сургут заплатит скромные дивиденды на префы (до 4₽). ☝️ Недавний дивидендный гэп будем закрывать долго. Снижение ставки приведет к умеренной девальвации рубля, но этого мало для двузначной див. доходности. Перспективы дивидендов могут появиться только по итогам 2026 года (в 2027 году). Скорость закрытия гэпа зависит от общей динамики рынка и будущих перспектив компании. Дивиденд по итогам 2025 года без сильной девальвации будет скромным. За 10 лет бумага показала около 197% полной доходности (с учетом дивидендов) или 11,5% в год. Итоговый анализ: акции недооценены на 2%. Итоговая справедливая цена: 47₽. Рыночная цена: 46₽. Данный материал носит информационный характер и не является индивидуальной инвестиционной рекомендацией или предложением о покупке или продаже указанной ценной бумаги. [Больше новостей находятся в мобильном приложение MONDIARA](https://mondiara.com/) Скачайте бесплатное приложение в [App Store](https://apps.apple.com/ru/app/m-o-n-d-i-a-r-a/id6475953453) или [Google Play](https://play.google.com/store/apps/details?id=com.mondiara.app) Источник: Что за Инвестор?

Пост взят с международного финтех-медиа ресурса

ДЛЯ ЛЮДЕЙ

АДМИНИСТРАТОР

Скачайте бесплатно приложение MONDIARA на свой мобильный телефон.