![Аватар сообщества СУРГУТНЕФТЕГАЗ: АНАЛИЗ [SNGS]](/uploads/community/4/1712523427_4229511cb04f51000c978ef603cdcb4b.jpg)

Прогноз. Прогноз цены. Анализ. Аналитика. Мнение экспертов. Акции СУРГУТНЕФТЕГАЗ

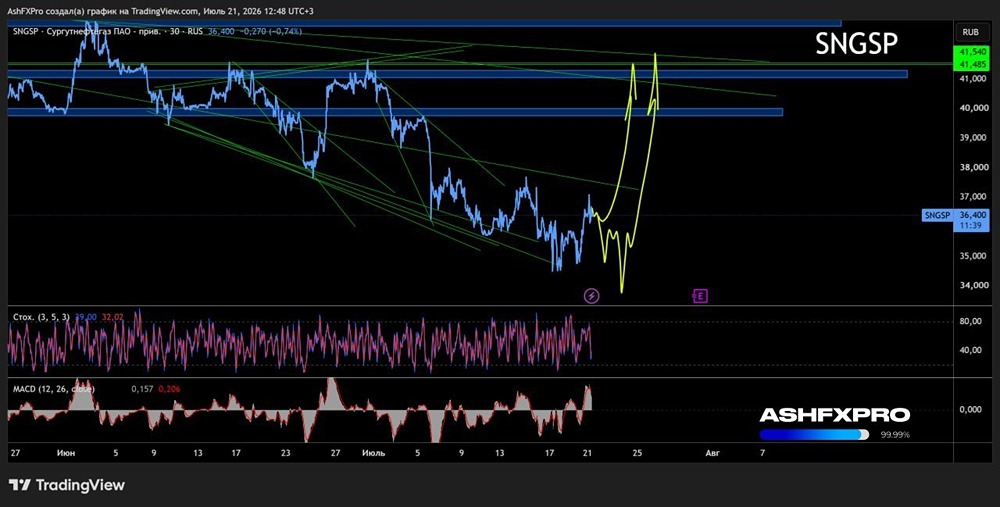

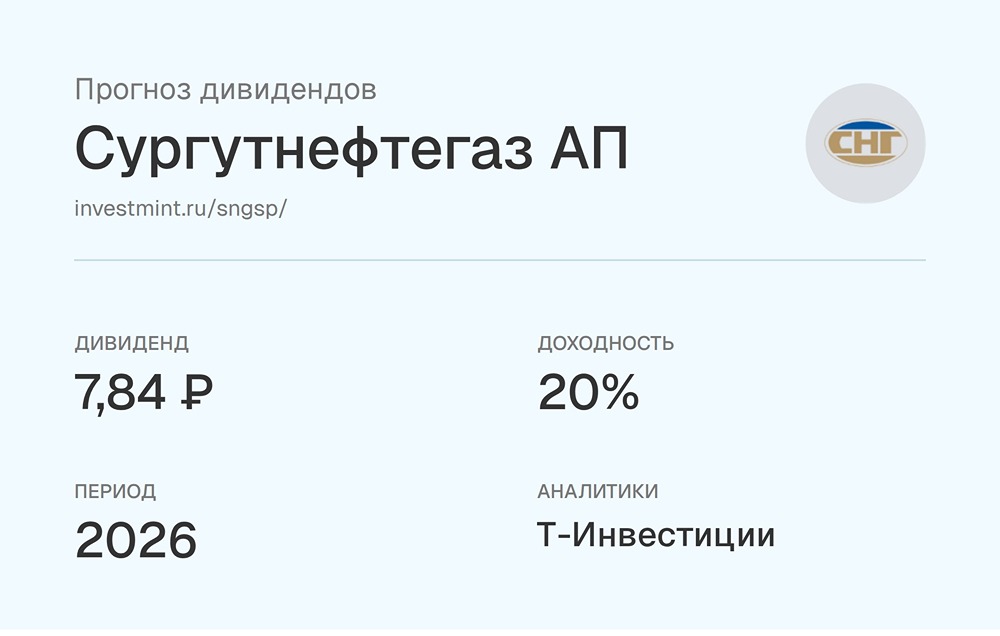

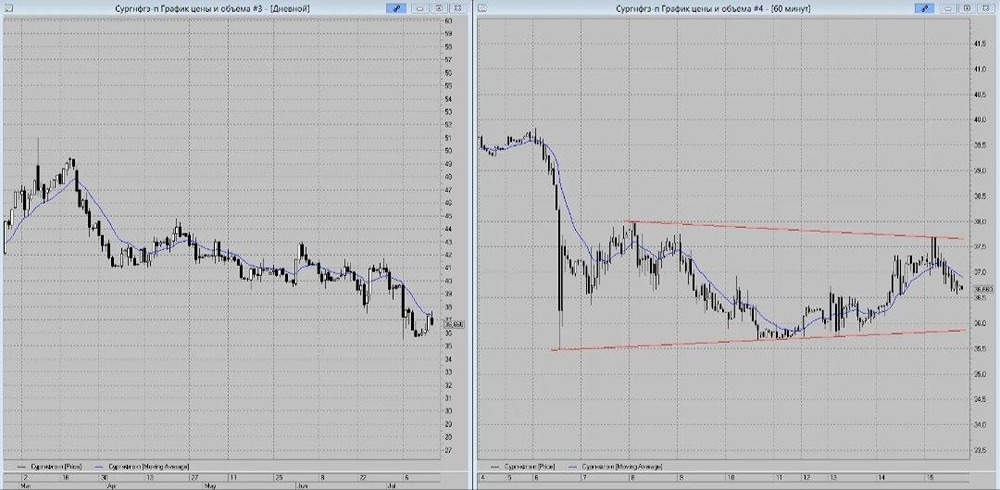

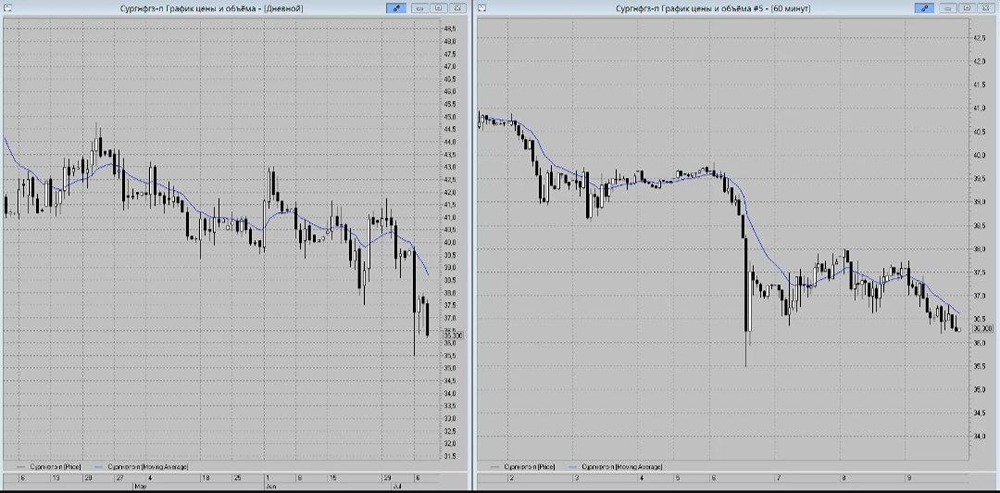

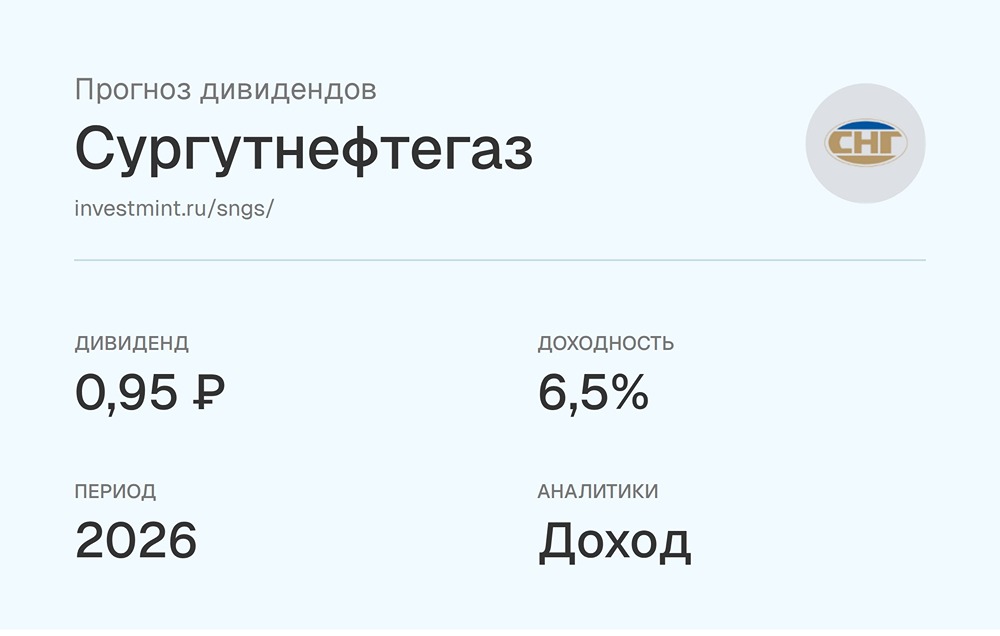

Мнение: Риком-Траст. Дивиденды Сургутнефтегаза за 2024 год могут снизиться в 2 раза. Бумаги «Сургутнефтегаза» крайне позитивно закрыли неделю уверенным ростом и подошли к своим октябрьским максимумам. Сегодня должно состояться заседание совета директоров по вопросу проведения годового собрания акционеров. Возможно, инвесторы услышат и какие-то новости в отношении дивидендной политики. Но стоит помнить, что наиболее привлекательную дивдоходность можно ждать сугубо по привилегированным акциям, а не по обыкновенным. Если учесть 2 факта: что прибыль нефтяного сектора в 2023 г. оказалась гораздо выше прогнозируемых докризисных уровней 2017–2021 гг., и факт дальнейшего тренда на сокращение дисконта Urals к Brent, ситуация для компании представляется весьма позитивной. Установление рубля в диапазоне 91,5–93,5 вкупе с ростом мировых цен на нефть должны компенсировать выпадающие доходы от дополнительного добровольного сокращения добычи нефти в России на 500 тыс. баррелей в сутки по соглашению ОПЕК+. Основной триггер роста бумаг «Сургутнефтегаза» — ожидание рекордных дивидендов на фоне высокой прибыли от курсовых разниц: в диапазоне 11,2–11,5 руб. на акцию. Если поддержки со стороны курса рубля не будет, то при таком раскладе выплата по привилегированным акциям за 2024 г. может снизиться более чем в 2 раза — до 6–6,5 руб. на акцию. Но при этом дивидендная доходность продолжит оставаться двузначной. Мы рекомендуем держать бумаги «Сургутнефтегаза» ап среднесрочно. В более долгой перспективе рост цен на нефть и ослабление рубля могут смениться на обратные процессы: это может стать причиной для пересмотра прогнозов по прибыли и дивидендам. [Не является индивидуальной инвестиционной рекомендацией]

Пост взят с международного финтех-медиа ресурса

ДЛЯ ЛЮДЕЙ