![Аватар сообщества МЕЧЕЛ: АНАЛИЗ [MTLR]](/uploads/community/5/1712574728_4d41157a5c103b999d63e0d6917bebd7.jpg)

Прогноз. Прогноз цены. Анализ. Аналитика. Мнение экспертов. Акции МЕЧЕЛ

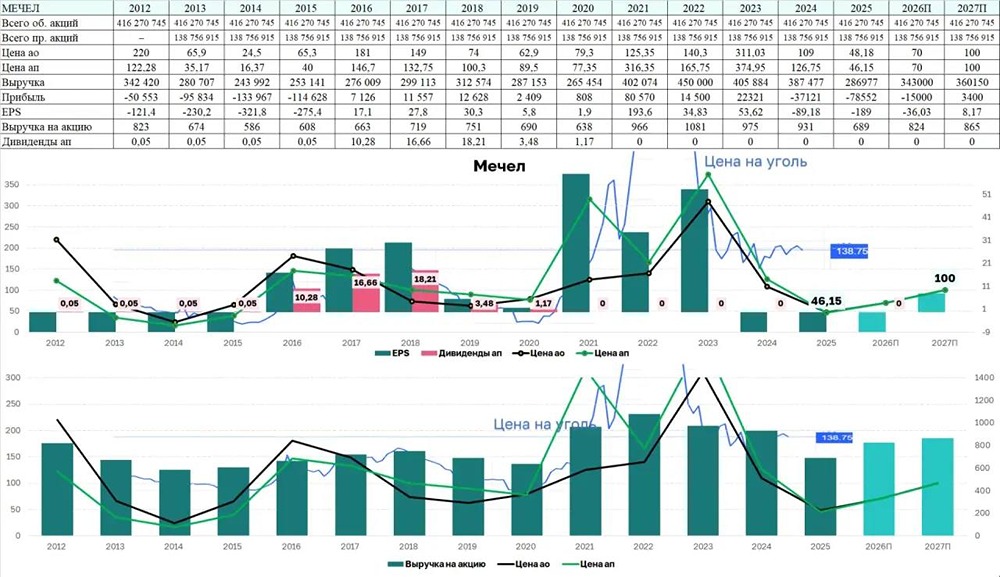

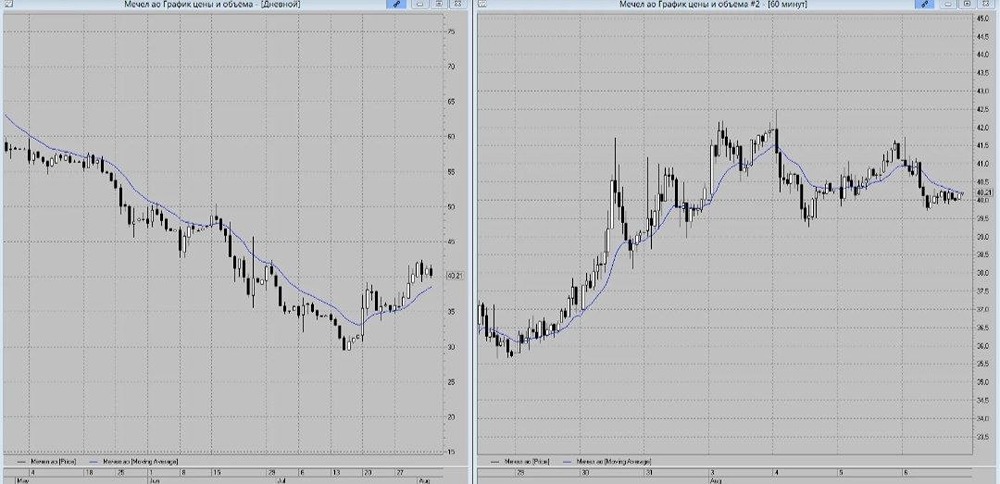

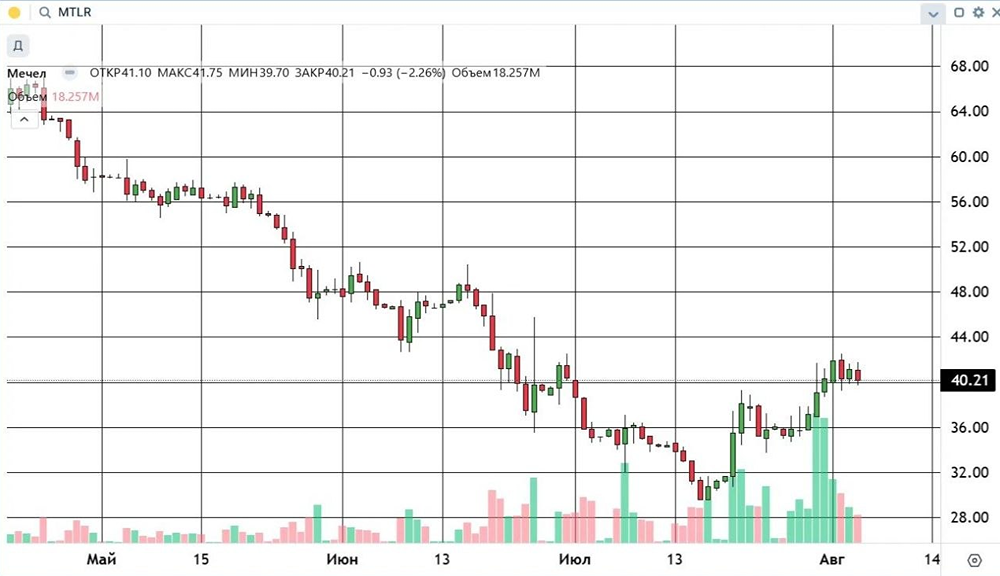

Мнение: БКС Мир Инвестиций. Мечел: производство угля в марте подскочило на 88%. Взгляд БКС. Ключевые моменты: - Производство угля в марте выросло на 88% г/г и 63% в I квартале 2024 г. - Падение котировок необоснованно, потому что рынок не учитывает сильные результаты. - Целевая цена сохраняется на уровне 640 руб. за акцию. Мечел увеличил выпуск и продажи коксующегося угля в марте на 88% г/г, а продажи продукции третьим лицам — на 65% г/г. Мы сохраняем позитивный взгляд на акции компании и ожидаем, что объемы реализации угля в этом году продолжат восстанавливаться. Главное: - В марте Мечел выпустил 374 тыс. т коксующегося угля (+88% г/г), +63% г/г за I квартал 2024 г. - Продажи третьим лицам: +65% г/г в марте и +92% г/г в I квартале 2024 г. Экспорт вырос на 66% г/г за этот период за счет Якутугля и Южного Кузбасса. - Текущее падение котировок необоснованно. Рынок пока не учитывает сильные результаты добывающего дивизиона. - Сохраняем целевую цену 640 руб. за акцию с внушительным потенциалом роста. - Восстановление продаж угля и рост цен на сталь позволят снизить долг. В деталях. Производство угля в марте выросло на 88% г/г и 63% в I квартале 2024 г. Как следует из данных агентства MMI, Мечел в марте выпустил и продал 374 тыс. т концентрата коксующегося угля, что на 88% больше, чем в марте 2023 г. Цифры за I квартал 2024 г. также оказались хорошими: производство выросло на 63% г/г. Объем продаж коксующегося угля компаниям, не связанным с Мечелом (третьи лица), подскочил в марте на 65% г/г, до 217 тыс. т. За I квартал 2024 г. показатель взлетел на 92% г/г во многом благодаря заметному росту экспорта на Южном Кузбассе и Якутугле. В то же время из-за ослабления рубля в этот период мировые цены на коксующийся уголь выросли за период на 14% г/г. Рынок пока игнорирует результаты добывающего дивизиона, падение акций необоснованно. С начала года обыкновенные и привилегированные бумаги Мечела подешевели на 25% и 31%. Не видим для этого каких-либо серьезных фундаментальных причин: мы ежемесячно публиковали данные по продажам коксующегося угля - они показывали яркое восстановление с низкой базы начала 2023 г. Тем не менее рынок игнорировал эти цифры, и акции продолжали падать в цене. Не исключено, что дело в негативном шуме вокруг угольной отрасли РФ и в результатах РСБУ некоторых «дочек» Мечела. Но это не показатель: их доля в EBITDA Мечела не превышает 30–35%. Подчеркнем, что с большими трудностями столкнулся именно энергетический уголь, экспорт которого падает двузначными темпами (-16% г/г в I квартале 2024 г., по данным MMI) из-за низких цен и высоких транспортных издержек. В результате экспорт этого вида угля убыточен. Мечел же больше зарабатывает на коксующемся угле, а доля энергетического, по нашей оценке, не превышает 5–7% прибыли. Мы по-прежнему ожидаем в 2024 г. рост продаж более маржинального коксующегося угля, что восстановит результаты добывающего бизнеса. Вместе с тем внутренние цены на сталь в I квартале 2024 г. прибавили 31% г/г на фоне устойчивого спроса в РФ. Таким образом, увеличение продаж коксующегося угля и цен на сталь позволят Мечелу снижать долговую нагрузку - взгляд на акции компаний позитивный. [Не является индивидуальной инвестиционной рекомендацией]

Пост взят с международного финтех-медиа ресурса

ДЛЯ ЛЮДЕЙ