![Аватар сообщества МЕЧЕЛ: АНАЛИЗ [MTLR]](/uploads/community/5/1712574728_4d41157a5c103b999d63e0d6917bebd7.jpg)

Смогут ли акции Мечела восстановиться в 2025 году в условиях кризиса?

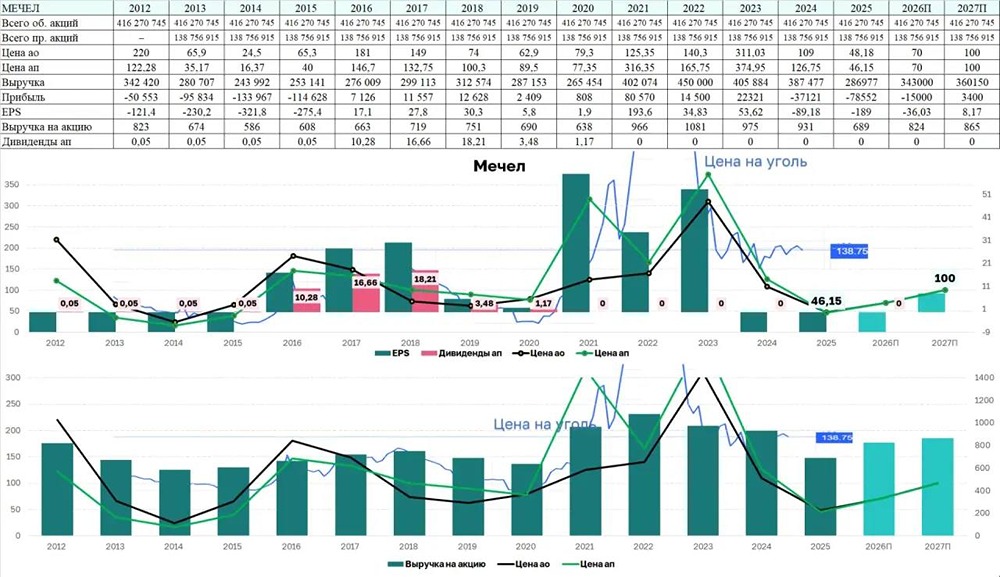

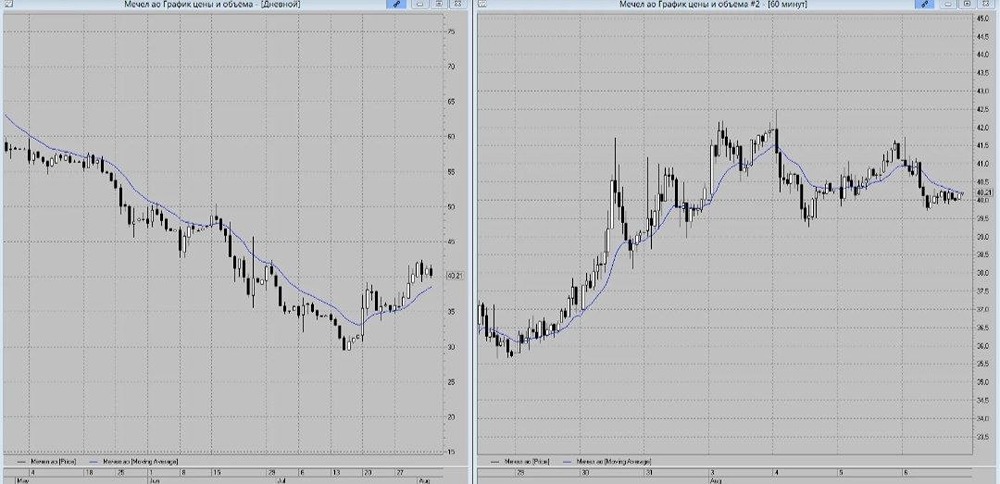

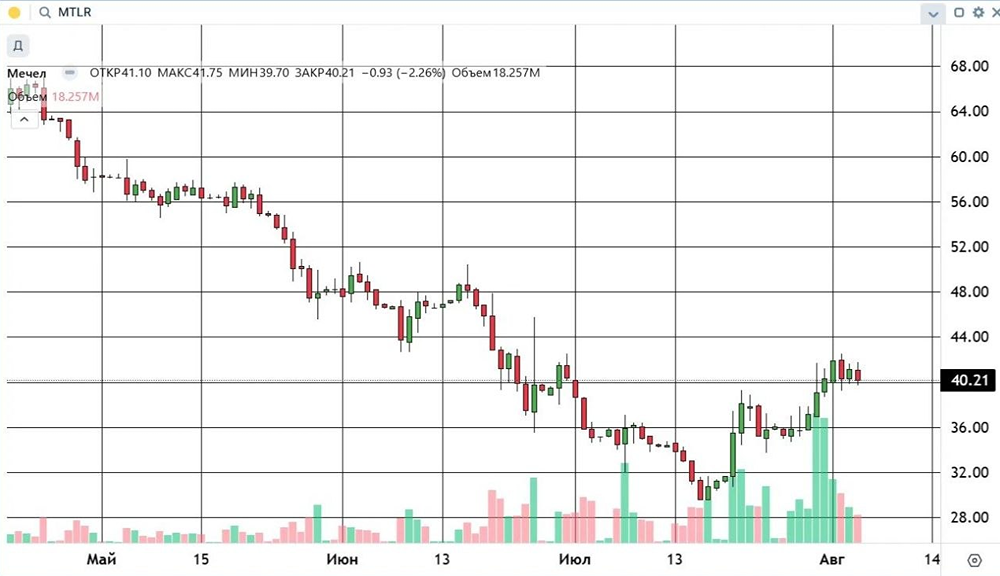

Сможет ли компания восстановить свои позиции? 🔸 В первом полугодии результаты компании оказались неутешительными: выручка упала на 26%, а EBITDA снизилась в 5,7 раз. Хотя долг уменьшился на 6,7 миллиарда рублей, кредиторская задолженность увеличилась на 8,5 миллиарда. По мультипликатору EV/EBITDA акции компании сейчас стоят в 2–3 раза дороже аналогичных. 🔸 Потери EBITDA от снижения цен на сталь в России оцениваются в 20–30 миллиардов рублей в год. Если цены вернутся к прежним уровням, компания сможет выйти в плюс и обслуживать долг. Однако для значительного снижения долговой нагрузки и восстановления роста необходимо повышение цен на коксующийся уголь, чего, вероятно, не произойдёт в ближайшие годы. 🔸 Чем дольше сохраняются высокие процентные ставки, тем сильнее давление на компанию из-за её долга. Вероятно, компании придётся рефинансировать свои обязательства. Чёрная металлургия часто получает поддержку от государства. Но без роста цен на уголь и сталь весь денежный поток будет уходить кредиторам, а не инвесторам. Это не создаст условий для роста акций. ❗️ Я сохраняю негативный взгляд на обыкновенные и привилегированные акции компании. Сложные экономические условия, высокий долг и отсутствие драйверов для роста предполагают более низкую оценку акций. Хотя смягчение денежно-кредитной политики может поддержать компанию, этого будет недостаточно для её устойчивого развития и роста стоимости акций. Данный материал носит информационный характер и не является индивидуальной инвестиционной рекомендацией или предложением о покупке или продаже указанной ценной бумаги. Больше новостей и анализа находятся в нашем мобильном приложение [m o n d i a r a](https://i.mondiara.com/) Скачать в [App Store](https://apps.apple.com/ru/app/m-o-n-d-i-a-r-a/id6475953453) Скачать в [Google Play](https://play.google.com/store/apps/details?id=com.mondiara.app) Источник: Investment Hub

Пост взят с международного финтех-медиа ресурса

ДЛЯ ЛЮДЕЙ