![Аватар сообщества МЕЧЕЛ: АНАЛИЗ [MTLR]](/uploads/community/5/1712574728_4d41157a5c103b999d63e0d6917bebd7.jpg)

Как падение цен на уголь влияет на финансовые результаты Мечела?

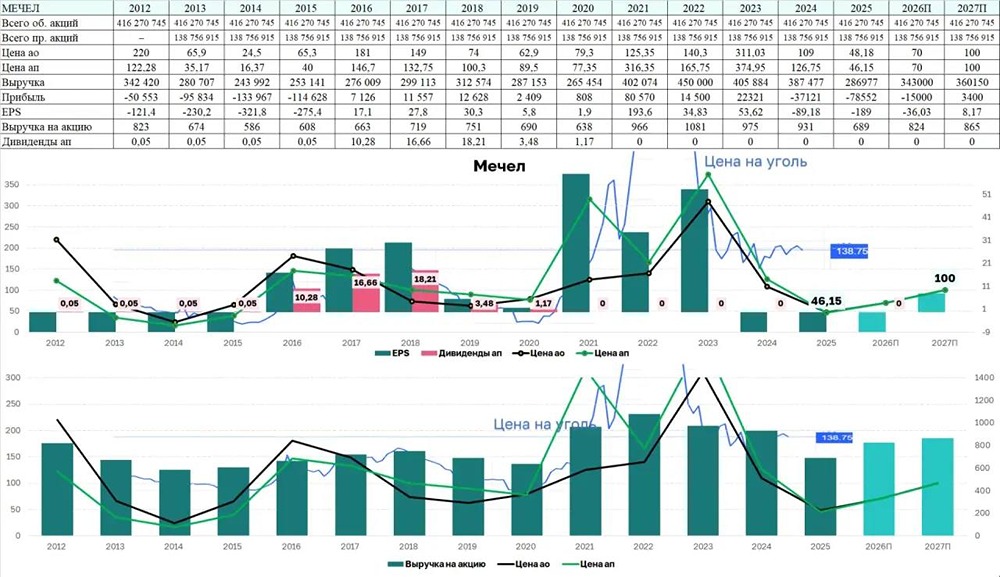

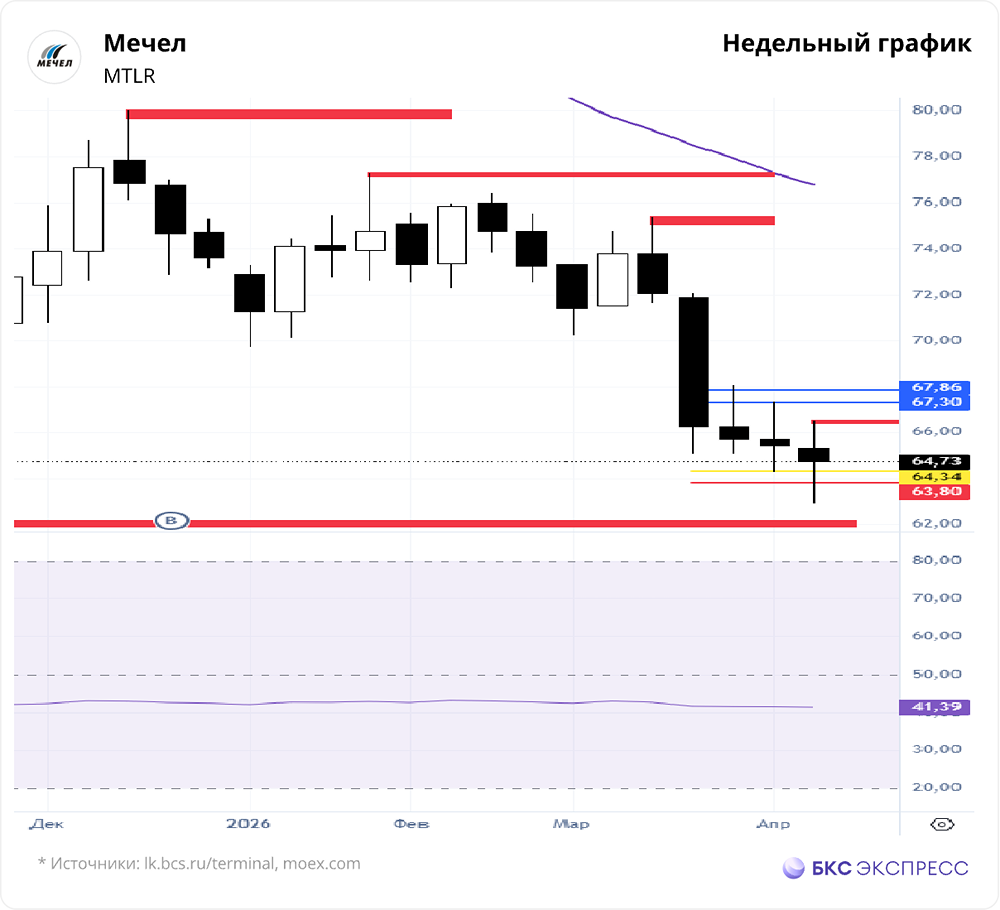

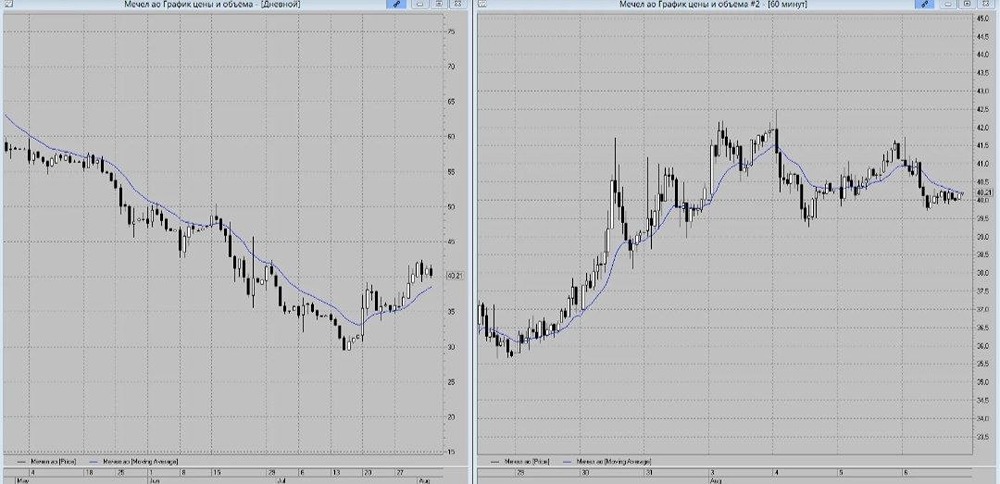

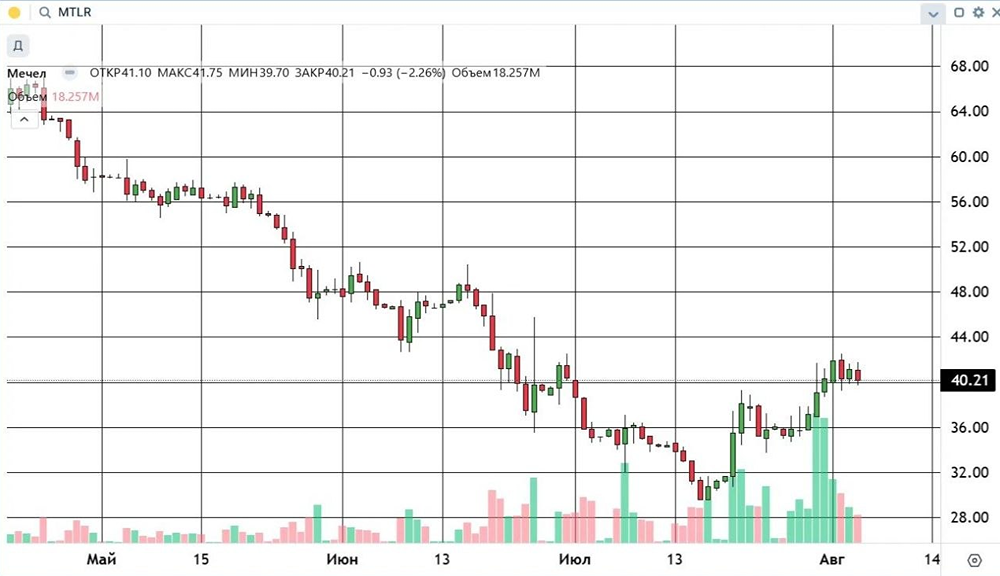

Рекордные убытки Одна из самых проблемных компаний фондового рынка представила слабый отчёт по МСФО за первое полугодие 2025 года: • Выручка составила 152 млрд ₽, что на 26% меньше, чем в прошлом году. • EBITDA сократилась до 6 млрд ₽, падение составило 83% по сравнению с прошлым годом. • Чистый убыток достиг 40 млрд ₽, увеличившись в 2,5 раза по сравнению с прошлым годом. • Объём реализации коксующегося угля снизился до 1,7 млн тонн, что на 15% меньше, чем годом ранее. • Продажи энергетического угля упали до 1,4 млн тонн, что на 21% меньше, чем в предыдущем году. • Реализация проката уменьшилась до 1,2 млн тонн, снижение составило 8% по сравнению с прошлым годом. Металлургический сегмент 🔹 Единственный прибыльный сегмент компании. Снижение спроса в строительном секторе частично компенсировали увеличением продаж арматуры и другого проката благодаря завершению ремонтных работ на Челябинском металлургическом комбинате (ЧМК). Однако цены и объёмы реализации большинства видов продукции снизились на 5–40% по сравнению с прошлым годом. В результате падение выручки и прибыли было неизбежным. Угольный сегмент 🔹 Ситуация в угольном сегменте крайне тяжёлая. Цены на уголь продолжают снижаться, избыток предложения растёт, а рентабельность экспортных перевозок остаётся низкой. Компания сократила добычу на 28% по сравнению с прошлым годом и даже приостановила производство наименее рентабельных марок угля. Но это не помогло: сегмент стал убыточным уже на операционном уровне. Дополнительную проблему создаёт обесценение активов из-за неблагоприятной рыночной конъюнктуры, что ещё больше увеличивает убытки. Что касается долга? 🔹 С начала года задолженность компании сократилась всего на 3%, и то благодаря укреплению рубля. Единственный выход для компании — сдвигать сроки погашения долгов. Финансовые расходы достигли 27 млрд ₽, что на 33% больше, чем в прошлом году, и составляет почти 20% от выручки. Перспективы компании 🔹 Мы уже отмечали, что скорого выхода компании из кризиса ожидать не стоит. Государство вмешалось, чтобы поддержать отрасль, поэтому банкротство маловероятно. Однако выйти из убытков будет крайне сложно. Даже снижение ключевой ставки Центрального банка до 10–12% не вернёт компанию к прибыльности. В добывающем сегменте решающее значение имеют не процентные ставки, а рыночные цены, а позитивных прогнозов по угольной отрасли пока нет. 🔹 Акции компании #MTLRP можно рассматривать только как инструмент для агрессивных спекуляций на снижении ключевой ставки и завершении специальной военной операции (СВО), так как в этом случае акции могут вырасти вместе с рынком. 🔹 Другой угольный гигант — «Распадская» — также может быть интересен для спекулятивных сделок на фоне мирных переговоров. Финансовое положение компании лучше, но из-за цен на уголь она тоже терпит убытки. Данный материал носит информационный характер и не является индивидуальной инвестиционной рекомендацией или предложением о покупке или продаже указанной ценной бумаги. Больше новостей и анализа находятся в нашем мобильном приложение [m o n d i a r a](https://i.mondiara.com/) Скачать в [App Store](https://apps.apple.com/ru/app/m-o-n-d-i-a-r-a/id6475953453) Скачать в [Google Play](https://play.google.com/store/apps/details?id=com.mondiara.app) Источник: Invest Era

Пост взят с международного финтех-медиа ресурса

ДЛЯ ЛЮДЕЙ