![Аватар сообщества МЕЧЕЛ: АНАЛИЗ [MTLR]](/uploads/community/5/1712574728_4d41157a5c103b999d63e0d6917bebd7.jpg)

Что ждет акции Мечела на фоне ухудшающейся финансовой ситуации?

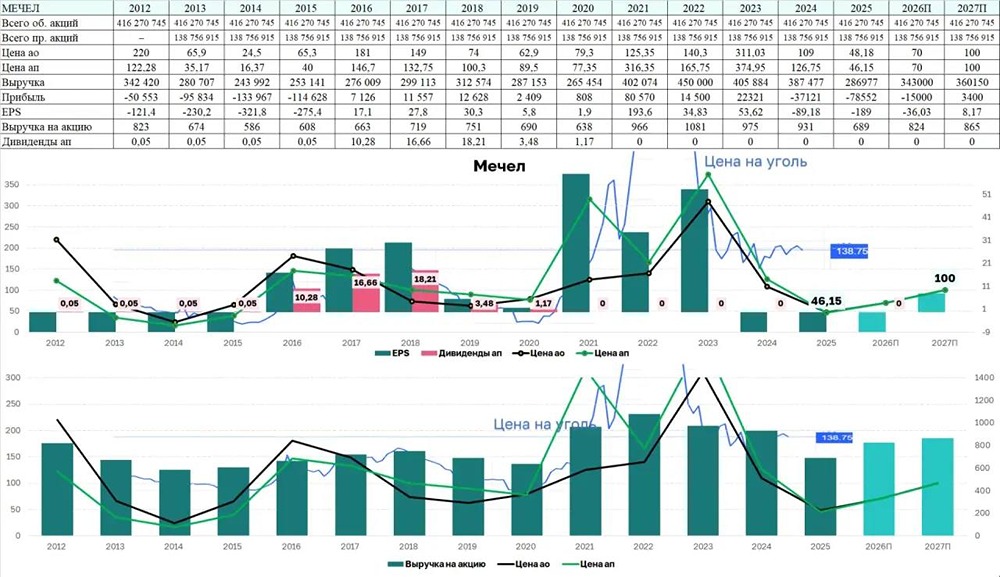

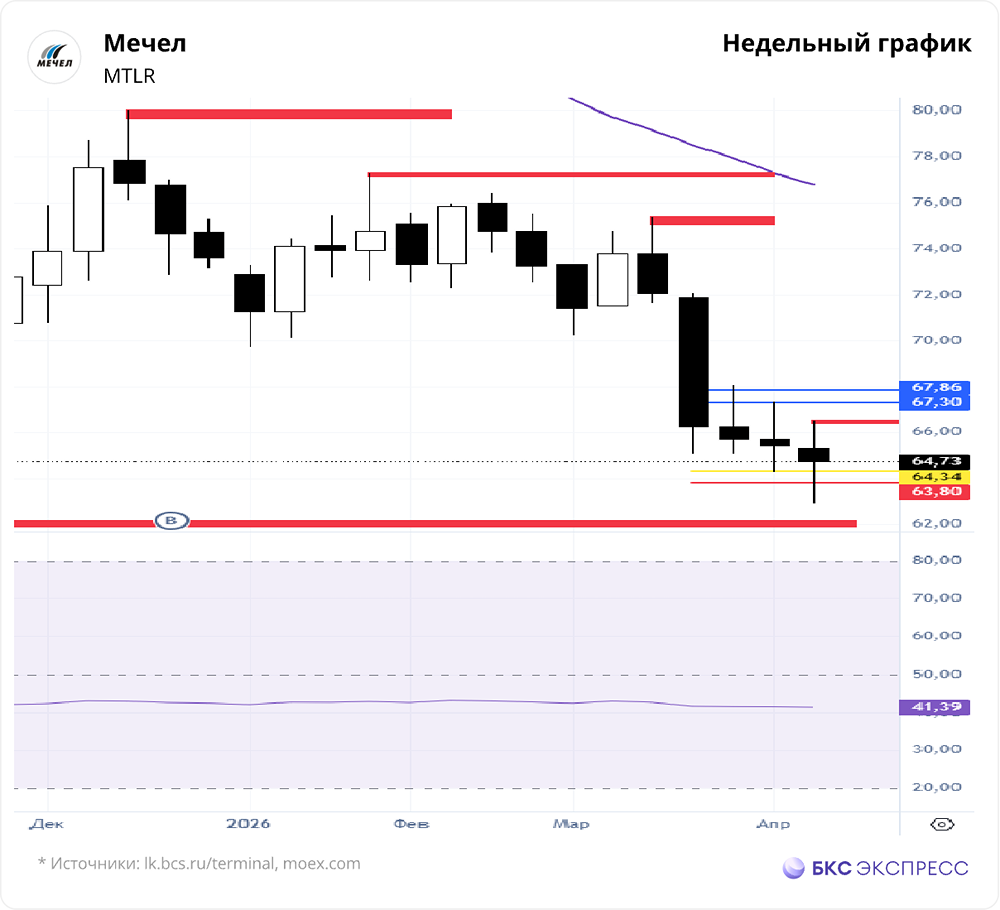

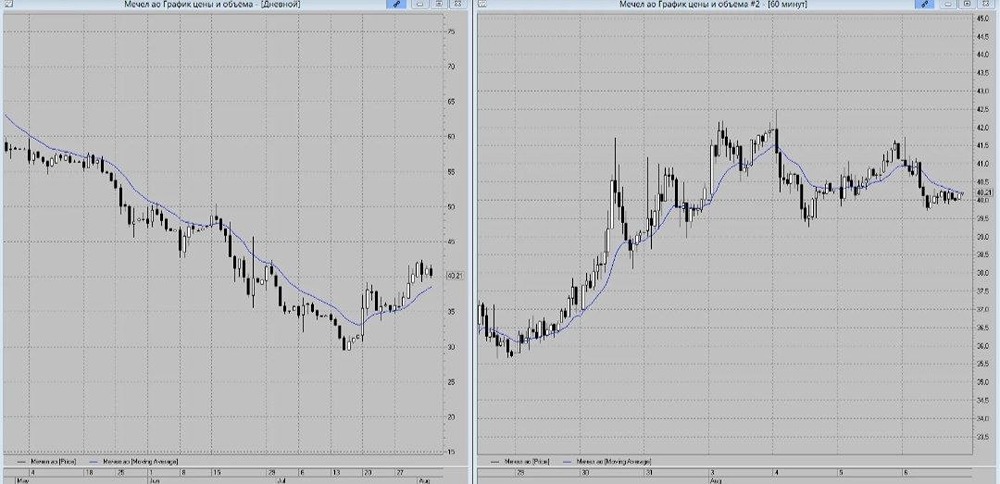

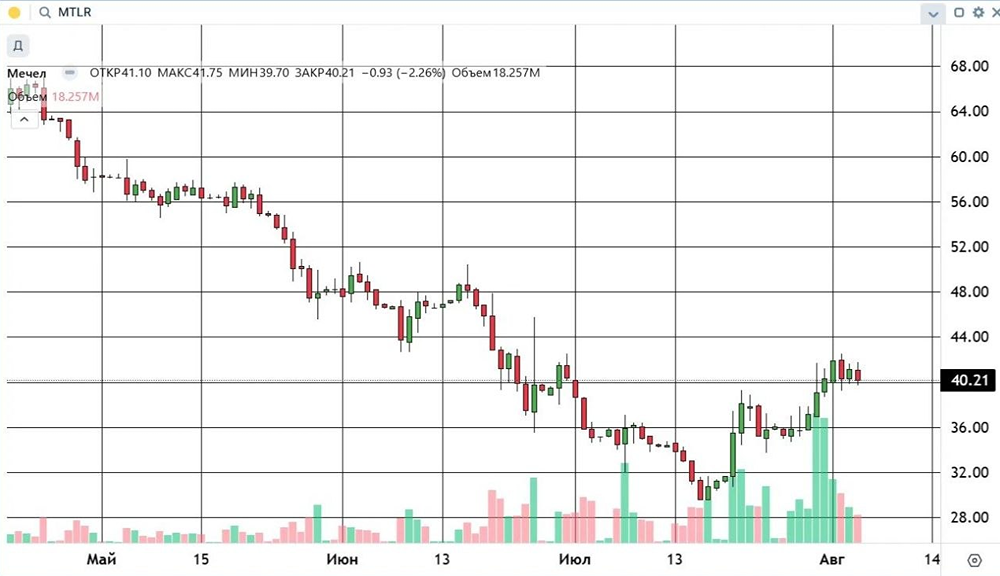

Долги выходят из-под контроля Первое полугодие компании прошло неудачно. Основные показатели: ▫️ выручка: 152,2 млрд рублей ▫️ EBITDA: 5,7 млрд рублей ▫️ чистый убыток: 40,5 млрд рублей ▫️ чистый долг/EBITDA: 8,8х 🔹 Конъюнктура рынка и растущий долг угрожают бизнесу. 🔹 Выручка упала из-за низких цен на уголь, сталь и крепкого рубля, который снижает рентабельность экспорта. Улучшений не предвидится. 🔹 Финансовые расходы за первое полугодие выросли до 26,8 млрд рублей, и валовая прибыль их не покрывает. 🔹 О возвращении к прибыли говорить не приходится. Компания закрыла наименее рентабельные производства, но ситуация не улучшилась. 🔹 Теперь все зависит от кредиторов. 🔹 В июле «Мечел» договорился с одним из российских банков о продлении срока погашения долга в 17,2 млрд рублей до января 2026 года. 🔹 Пока компания держится на поддержке государства и банков. ❗️ Ситуация остается негативной. Акции продолжают падать. С момента последнего поста они потеряли 11%, и интерес к ним отсутствует. Данный материал носит информационный характер и не является индивидуальной инвестиционной рекомендацией или предложением о покупке или продаже указанной ценной бумаги. Больше новостей и анализа находятся в нашем мобильном приложение [m o n d i a r a](https://i.mondiara.com/) Скачать в [App Store](https://apps.apple.com/ru/app/m-o-n-d-i-a-r-a/id6475953453) Скачать в [Google Play](https://play.google.com/store/apps/details?id=com.mondiara.app) Источник: Портфель инвестора

Пост взят с международного финтех-медиа ресурса

ДЛЯ ЛЮДЕЙ