![Аватар сообщества МЕЧЕЛ: АНАЛИЗ [MTLR]](/uploads/community/5/1712574728_4d41157a5c103b999d63e0d6917bebd7.jpg)

Как снижение ставки может стать драйвером роста для Мечела?

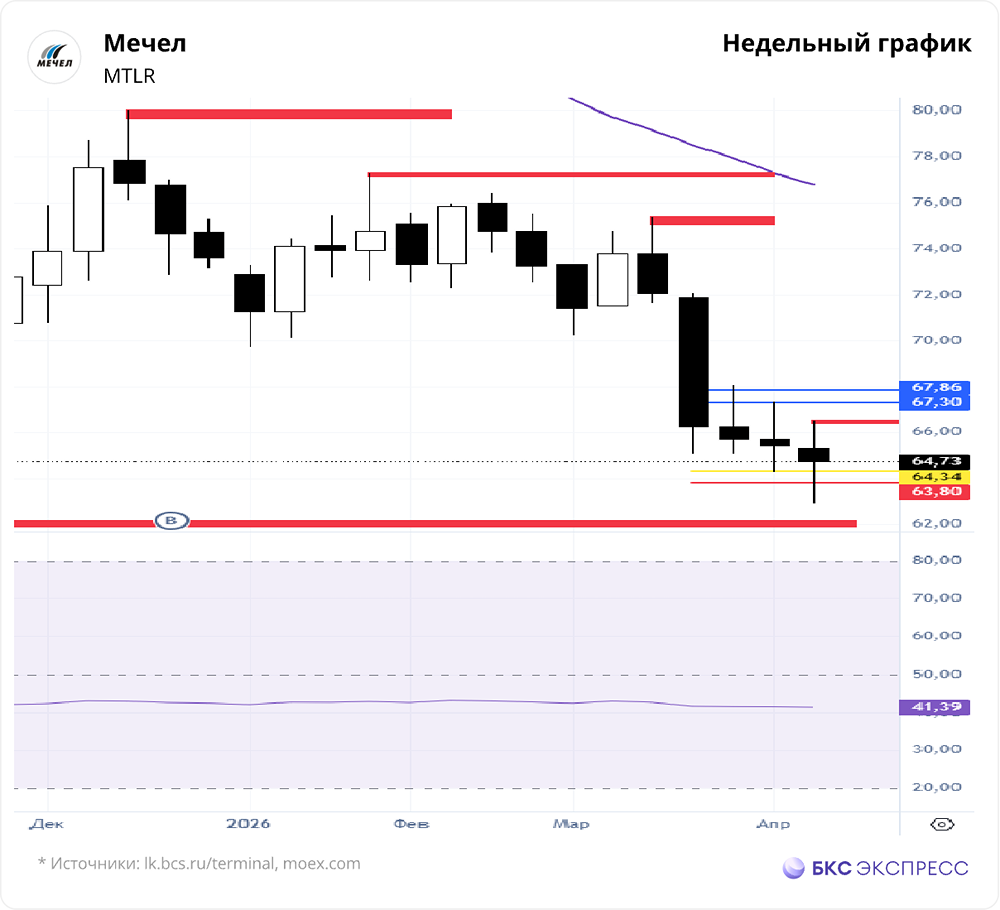

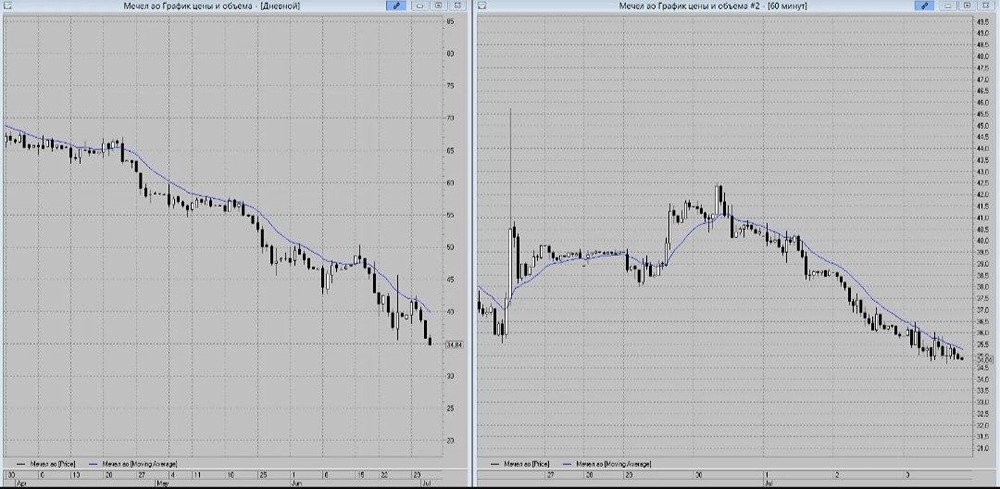

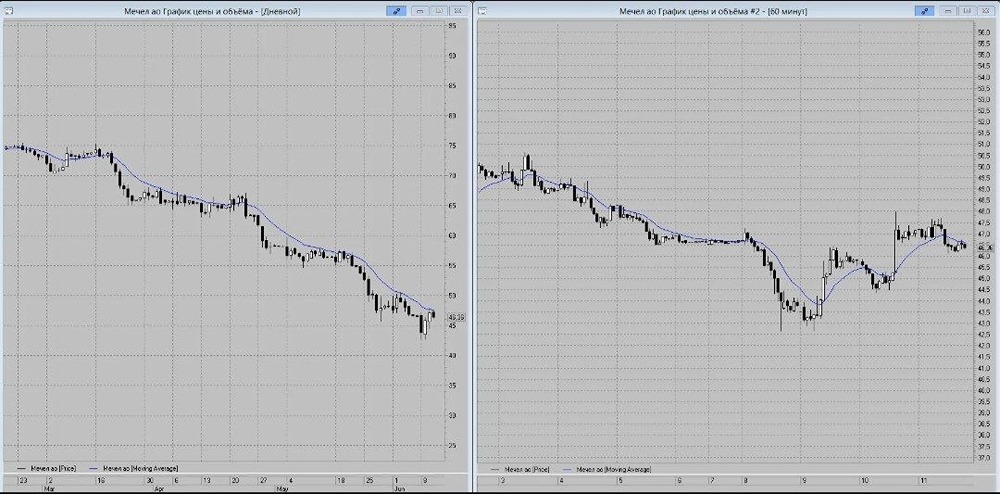

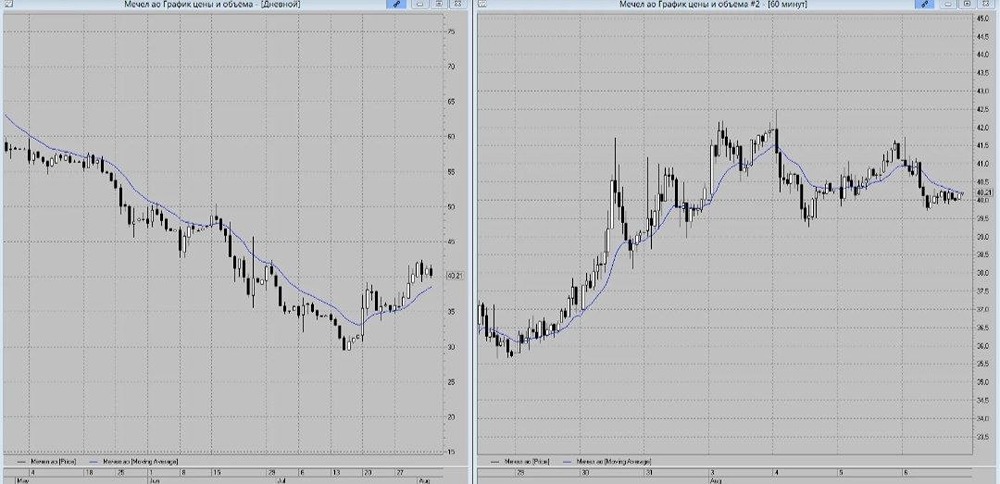

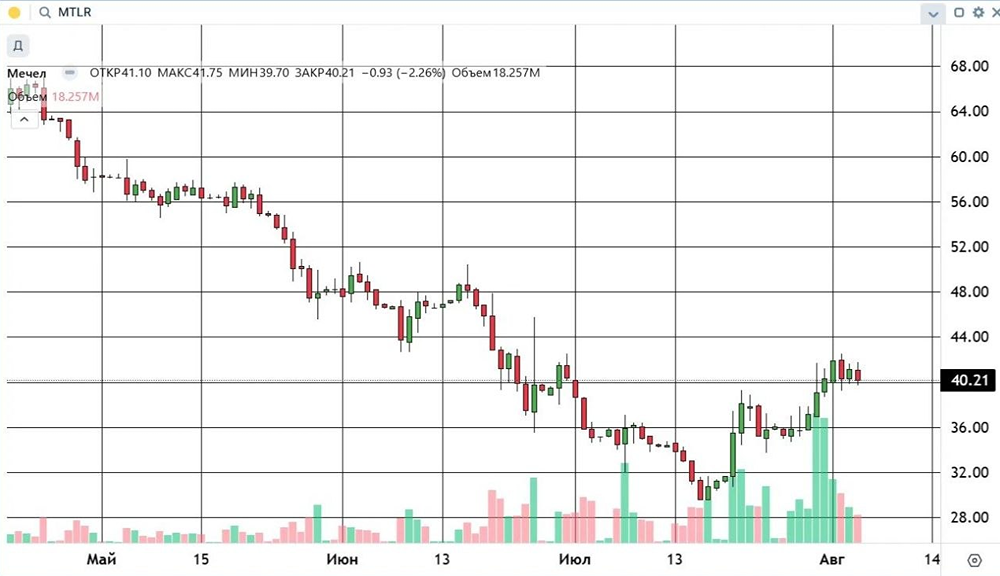

Рекордный убыток за 10 лет На прошлой неделе компания опубликовала слабые результаты за первое полугодие: ▫️ выручка снизилась на 26% ▫️ EBITDA упала на 83% ▫️ убыток вырос в 2,5 раза 🔹 Однако есть и позитивные моменты: свободный денежный поток достиг 3 млрд рублей, хотя ожидалось -16 млрд. Чистый долг сократился на 3%, что также лучше прогнозов. 🔹 На графике видно попытки отскока от поддержки. В мае и июне акции компании росли в среднем на 18% после того, как цена достигала этого уровня. 🔹 Кроме того, актив приближается к зоне перепроданности. В прошлый раз при таких значениях RSI цена отскочила от текущего уровня. ❗️ Драйверы роста? Для компании, которая является одним из главных должников, снижение ставки может стать положительным фактором. Возможно, мы увидим рост к 12 сентября, а затем фиксацию прибыли на основе фактических данных, как это было на июльском заседании. 🔹 В ближайшие 1,5 недели актив может показать хорошие результаты. Но важно подстраховаться и установить стоп-лосс под уровень поддержки (около 78). Данный материал носит информационный характер и не является индивидуальной инвестиционной рекомендацией или предложением о покупке или продаже указанной ценной бумаги. Больше новостей и анализа находятся в нашем мобильном приложение [m o n d i a r a](https://i.mondiara.com/) Скачать в [App Store](https://apps.apple.com/ru/app/m-o-n-d-i-a-r-a/id6475953453) Скачать в [Google Play](https://play.google.com/store/apps/details?id=com.mondiara.app) Источник: Сигналы для торговли

Пост взят с международного финтех-медиа ресурса

ДЛЯ ЛЮДЕЙ