![Аватар сообщества ДВМП: АНАЛИЗ [FESH]](/uploads/community/7/b623f71c-5e1a-4def-a7ce-aac42ee86439.jpg)

ДВМП: инвестиционный анализ и перспективы роста

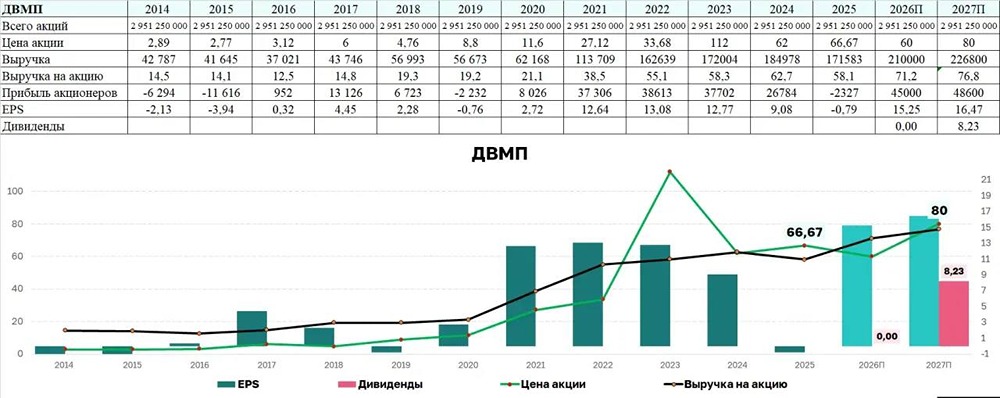

Стоит ли покупать акции на падении? Завершаем неделю анализом финансовых результатов Дальневосточного морского пароходства (ДВМП) за первое полугодие 2025 года. Рассмотрим ключевые моменты: 🔺 Выручка выросла на 12% по сравнению с прошлым годом и составила 87,7 миллиарда рублей. Основной рост обеспечили доходы от железнодорожных перевозок. 🔺 EBITDA увеличилась на 9% до 19,8 миллиарда рублей. 🔻 Чистая прибыль упала на 60%, достигнув 709 миллионов рублей. 🔺 Выручка компании выросла на 12% до 87,7 миллиарда рублей благодаря увеличению доходов от железнодорожных перевозок. EBITDA также показала рост на 9% и составила 19,8 миллиарда рублей. • С декабря 2024 года железнодорожные тарифы были увеличены на 13,8%. С декабря 2025 года они вырастут ещё на 10%. • Грузооборот портов Дальневосточного бассейна вырос на 4,2% до 164 миллионов тонн. • Операционная прибыль, скорректированная на восстановление и обесценение активов, увеличилась на 44,4% до 11,9 миллиарда рублей. 🔸 Операционные результаты по сегментам: 🔺 Интермодальные перевозки: рост на 10% по сравнению с прошлым годом. 🔺 Международные перевозки: рост на 6%. 🔺 Каботажные морские перевозки: рост на 16%. 🔺 Перевалка транспортных средств: рост на 23%. 🔻 Перевалка контейнеров в ВМТП: снижение на 7%. 🔸 Чистая прибыль снизилась на 60% до 709 миллионов рублей из-за процентных расходов и курсовых разниц. 🔺 Процентные расходы по кредитам и займам выросли на 22% до 3,2 миллиарда рублей. 🔺 Курсовые разницы составили 7,4 миллиарда рублей против 2,1 миллиарда рублей годом ранее. На конец первого полугодия 2025 года чистый долг компании с учётом обязательств по аренде составил 24 миллиарда рублей при коэффициенте ND/EBITDA 0,4х. 🔻 Капитальные затраты сократились на 62% до 2,5 миллиарда рублей. 🔻 Свободный денежный поток (FCF) достиг примерно 12 миллиардов рублей. 🔸 Дивиденды ДВМП никогда ранее не выплачивала дивиденды. В ноябре 2023 года компания перешла под контроль госкорпорации «Росатом» по указу Президента. Это повышает шансы на начало выплат в ближайшее время. 🔸 Факторы, которые имеют значение: • ДВМП — дочерняя компания «Росатома», который регулярно получает дивиденды от своих активов. • Компания завершила пик капитальных затрат. • FCF за первое полугодие 2025 года положительный. • Долг находится на комфортном уровне. Если бы ДВМП направил весь свободный денежный поток на дивиденды, потенциальный доход мог бы составить около 4 рублей на акцию, что соответствует доходности около 8,1%. 🔸 Итог Несмотря на снижение ставок фрахта и укрепление рубля, ДВМП продемонстрировала хорошие финансовые результаты за первое полугодие 2025 года благодаря железнодорожному дивизиону. Компания завершила пик капитальных затрат, что открывает возможность для начала выплат дивидендов. Долговая нагрузка низкая, возможно, компания решит полностью погасить долг. В этом случае дивиденды могут появиться уже в 2026–2027 годах. Акции ДВМП с начала года упали на 20%, и это может быть не предел. В декабре котировки достигли локального минимума около 40 рублей. Текущая оценка по P/E составляет 7x, что дороговато. Низкая ликвидность и отсутствие дивидендов также являются недостатками. ❗️ Акции ДВМП могут быть интересны для покупки по цене около 40 рублей. ❗️ Ключевыми драйверами для роста могут стать девальвация рубля и начало выплат дивидендов. Данный материал носит информационный характер и не является индивидуальной инвестиционной рекомендацией или предложением о покупке или продаже указанной ценной бумаги. Больше новостей и анализа находятся в нашем мобильном приложение [m o n d i a r a](https://i.mondiara.com/) Скачать в [App Store](https://apps.apple.com/ru/app/m-o-n-d-i-a-r-a/id6475953453) Скачать в [Google Play](https://play.google.com/store/apps/details?id=com.mondiara.app) Источник: Фундаменталка

Пост взят с международного финтех-медиа ресурса

ДЛЯ ЛЮДЕЙ

АДМИНИСТРАТОР

АДМИНИСТРАТОР

АДМИНИСТРАТОР

АДМИНИСТРАТОР