![Аватар сообщества ДВМП: АНАЛИЗ [FESH]](/uploads/community/7/b623f71c-5e1a-4def-a7ce-aac42ee86439.jpg)

Как изменения ключевой ставки ЦБ скажутся на акциях ДВМП в 2025-2026 годах?

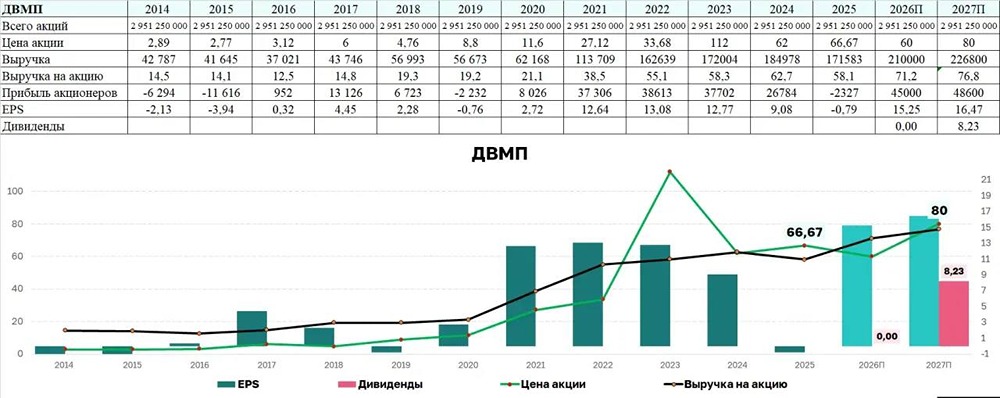

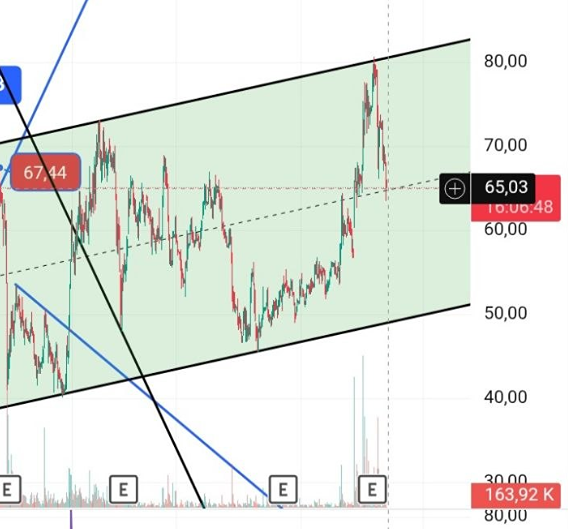

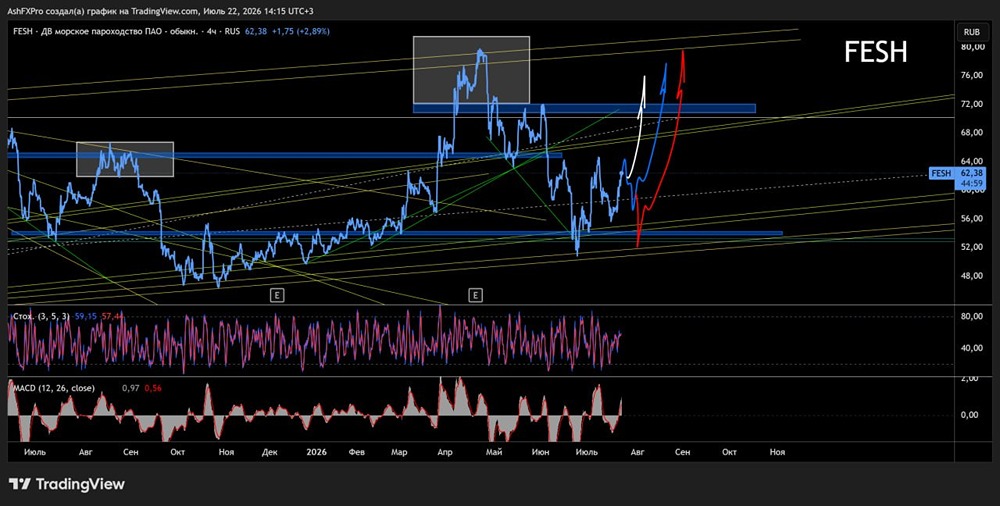

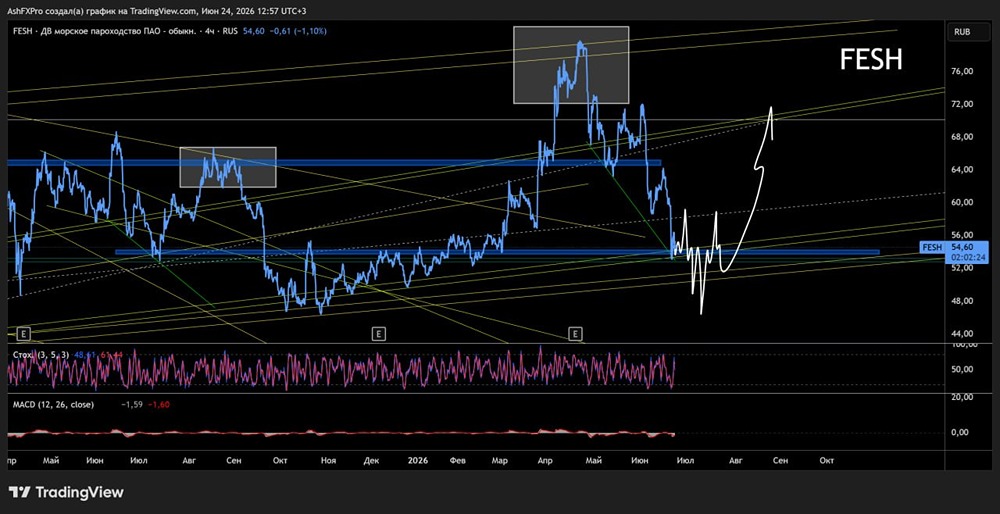

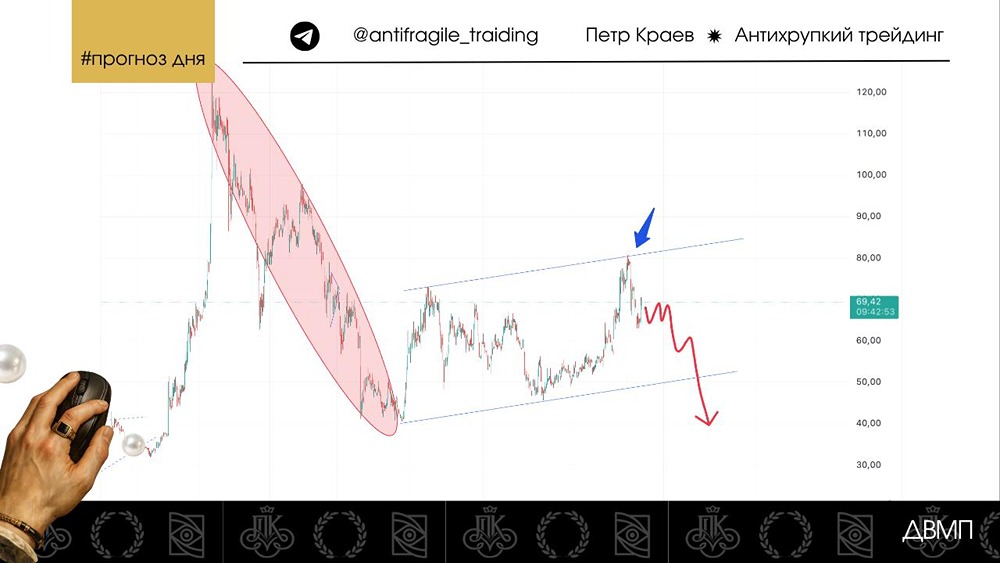

Разовые причины падения прибыли и ожидания снижения ставок ЦБ Компания, занимающаяся морскими и интермодальными перевозками, опубликовала нейтральные результаты: 🔺 Выручка: 88 млрд рублей (+12% по сравнению с прошлым годом) 🔺 EBITDA: 20 млрд рублей (+9% по сравнению с прошлым годом) 🔻 Чистая прибыль: 709 млн рублей (–60% по сравнению с прошлым годом) 🔻 Перевалка контейнеров: 387 тысяч TEU (–7% по сравнению с прошлым годом) 🔺 Интермодальные перевозки: 336 тысяч TEU (+10% по сравнению с прошлым годом) Снижение перевалки контейнеров связано с низкой активностью импортеров. Для компенсации компания предпринимает несколько шагов: ◻️ Открывает новые порты для судозаходов в Азии ◻️ Запускает сервис перевозок между Россией и ЮАР ◻️ Увеличивает количество судов на маршрутах между Россией и Азией Основная проблема в текущей операционной деятельности – опережающий рост тарифов РЖД и транспортных услуг, что приводит к слабому росту EBITDA. Причины падения чистой прибыли: ◻️ Укрепление рубля вызвало отрицательную переоценку валютных обязательств (убыток 7,3 млрд рублей). ◻️ Двукратный рост расходов по налогу на прибыль. 🔸 Пока импорт из Азии не восстановился, компания делает ставку на расширение экспорта из России и укрепление позиций на внутриазиатских морских маршрутах между дружественными странами. 🔸 Компания также работает над улучшением баланса: соотношение чистого долга к EBITDA снизилось до 0,3. Инвестиции в приобретение судов не осуществлялись, капитальные затраты значительно сократились. Текущих мощностей достаточно для удовлетворения текущего спроса. 🔸 ДВМП делает ставку на смягчение денежно-кредитной политики и рост внешней торговли России. Этот кейс похож на НМТП: ◻️ ДВМП ориентируется на восточное направление и товары с высокой добавленной стоимостью. ◻️ НМТП фокусируется на сырьевых грузах (углеводороды, насыпные материалы). 🔸 Однако предпочтение отдается НМТП из-за более низкой оценки. ДВМП никогда не был дешевым – сейчас его оценка EV/EBITDA на 70% выше, чем у НМТП. Компания не выплачивает дивиденды и сильно зависит от мировых фрахтовых ставок, которые пока не растут и вряд ли вернутся к уровням 2021–2022 годов в ближайшее время. 🔸 Поскольку снижение ставки ЦБ происходит медленно и оказывает влияние на экономику с задержкой, улучшение показателей ожидается не ранее 2026 года. На данный момент использовать ДВМП имеет смысл только в качестве спекуляции в случае ослабления рубля или геополитических потрясений, влияющих на фрахтовые ставки (например, конфликтов на Ближнем Востоке). ❗️ Из-за низкого free-float (около 7%) компания часто становится мишенью для спекуляций.

Пост взят с международного финтех-медиа ресурса

ДЛЯ ЛЮДЕЙ