![Аватар сообщества СЕГЕЖА: АНАЛИЗ [SGZH]](/uploads/community/6/8f346661-861b-4860-bc81-c1fb0243db70.jpg)

Прогноз. Прогноз цены. Анализ. Аналитика. Мнение экспертов. Акции СЕГЕЖА

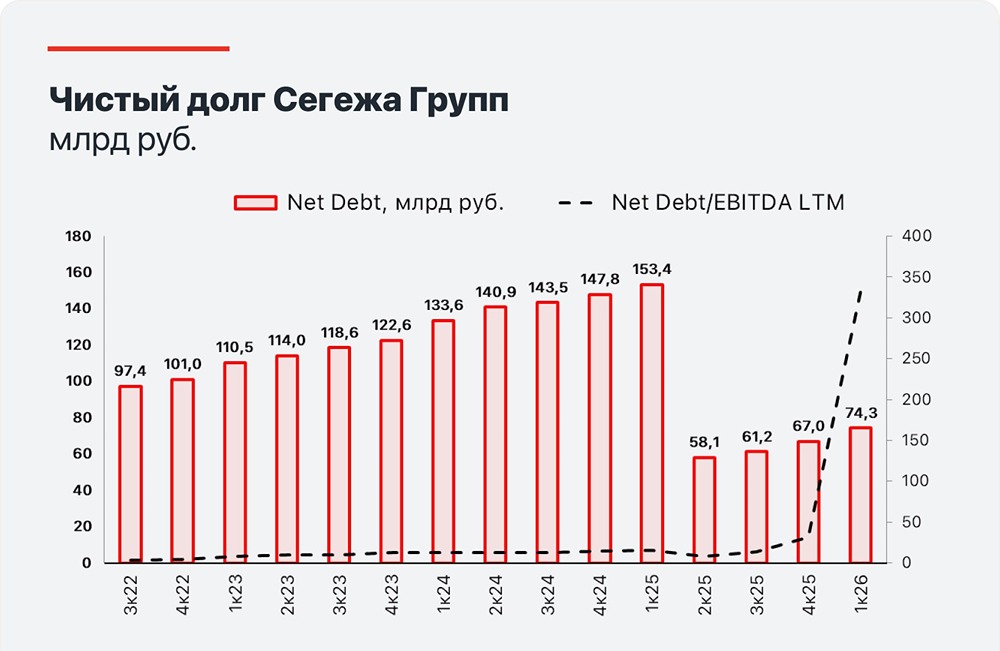

Мнение: Тинькофф Инвестиции. Сегежа: долгов все еще много. Лесопромышленный холдинг отчитался за первый квартал 2024 года. Снижение выручки квартал к кварталу было обусловлено меньшими объемами продаж. Однако цены реализации продукции продемонстрировали некоторый рост в первом квартале 2024-го, а рост показателя OIBDA был вызван снижением себестоимости и расходов на логистику. Долговая нагрузка Сегежи остается высокой: на конец первого квартала 2024-го соотношение чистый долг/OIBDA составило 12,4x. При этом акции компании выглядят дорого по мультипликаторам: форвардный EV/EBITDA за 2024 год составляет более 10x. Аналитики Тинькофф Инвестиций сохраняют негативный взгляд на акции Сегежи. [Не является индивидуальной инвестиционной рекомендацией]

Пост взят с международного финтех-медиа ресурса

ДЛЯ ЛЮДЕЙ